Макроэкономика

Основные макроэкономические показатели и их измерение.

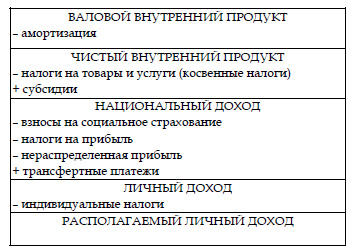

Валовый внутренний продукт

Основным показателем системы макроэкономических показателей является Валовый внутренний продукт, характеризующий стоимость конечных товаров и услуг, произведенных резидентами страны за определенный период времени, за вычетом стоимости промежуточного потребления. Валовый внутренний продукт исчисляется в рыночных ценах конечного потребления, то есть в ценах, оплачиваемых покупателем, включая все торгово-транспортные наценки и налоги на продукты.

Расчёт ВВП.3 метода:

1. Производственный (метод по добавленнлй стоимости).

ВВП есть сумма добавленной стоимости всех производителей товаров и услуг в данной стране на каждой стадии производства. При расчёте ВВП таким методом суммируется добавленная стоимость, созданная предприятиями отрасли, а затем суммируется добавленная стоимость по отраслям экономики.

∑ добавл.стоим. на отрасли → ∑ добавл.стоим. по отраслям экономики

Такой метод расчёта даёт представление лб эффективности отраслей нац. экономики.

Кроме добавленной стоимости расчёт ВВП по производственному методу включает чистые налоги на производство и импорт. Чистые налоги - это разница между суммой всех налогов на импорт и субсидиями.

Таким образом: ВВП = ∑ добавл.стоим. + чистые налоги

2. Распределителный метод.

ВВП - это сумма всех доходов, получаемых хозяйствующими субъектами от экономической деятельности.

3. Метод конечного использования(по расходам)

Согласно этому методу сумма потоков расходов - есть сумма потоков всех расходов нац. экономики на конечн. ВВП.

ВВП = C+i+G+Nx

C - расходы дом. хозяйств.

i - расходы фирм на прирост инвестиций в данном году.

G - расходы государства на закупку товаров и услуг.

Nx - чистый экспорт (разница между экспортом и импортом).

Валовый национальный доход

ВНД представляет собой сумму первичных доходов, полученных резидентами данной страны за тот или иной период в связи с их прямым или косвенным участием в производстве ВВП своей страны и ВВП других стран. Таким образом, ВНД больше ВВП на сумму первичных доходов, полученных резидентами данной страны из-за границы (за вычетом первичных доходов, выплаченных нерезидентам).

К первичным доходам относятся оплата труда, прибыль, налоги на производство, доходы от собственности (проценты, дивиденды, рента и т. д.).

Валовый национальный располагаемый доход

ВНРД отличается от ВНД на сальдо текущих перераспределительных платежей (текущих трансфертов), переданных за границу или полученных из-за границы. Эти трансферты могут включать гуманитарную помощь, подарки родственников, получаемые из-за границы, штрафы и пени, выплачиваемые резидентами за границей. Таким образом, ВНРД охватывает все доходы, полученные резидентами данной страны в результате первичного и вторичного распределения доходов. Он может быть определен путем суммирования валовых располагаемых доходов всех секторов экономики. ВНРД делится на расходы на конечное потребление и национальное сбережение.

Конечное потребление

КП включает расходы на конечное потребление домашних хозяйств, государственного управления, некоммерческих организаций, обслуживающих домашние хозяйства. При этом расходы государственного управления и некоммерческих организаций, обслуживающих домашние хозяйства, совпадают со стоимостью нерыночных услуг, оказываемых этими организациями.

Валовое накопление

Валовое накопление охватывает накопление основного капитала, изменение материальных оборотных средств, а также чистое приобретение ценностей (ювелирных изделий, предметов антиквариата и т. д.), т. е. это вложения резидентными единицами средств в объекты основного капитала для создания нового дохода в будущем путем использования их в производстве. ВН основного капитала включает следующие компоненты: приобретение за вычетом выбытия новых и существующих основных фондов; затраты на улучшение непроизведенных материальных активов; расходы в связи с передачей права собственности на непроизведенные активы.

Валовое накопление как элемент ВВП включает валовое накопление основного капитала, прирост материальных оборотных средств, расходы на приобретение ценностей. Накопление может быть исчислено на чистой основе, т. е. за вычетом потребления основного капитала (амортизации).

Сальдо внешней торговли

Сальдо внешней торговли представляет собой важный элемент конечного использования ВВП и определяется как разница между экспортом и импортом. В случае если сальдо внешней торговли положительно, то имеет место чистый экспорт.

Национальный доход в открытой экономике.

Открытая экономика — экономика, где все субъекты экономических отношений могут без ограничений совершать операции на международном рынке товаров, услуг, капиталов и прочих факторов производства.

Национальный доход – это суммарный доход от использования в течение года в экономике всех факторов производства. Он выражается суммой денежных доходов, полученных населением за участие в экономической жизни общества.

Целевое назначение национального дохода (НД) – образовать фонд потребления населения и фонд накопления для расширения производства, поэтому он, с одной стороны, характеризует уровень благосостояния населения в настоящее время, а с другой – возможности роста экономики в будущем.

Показатель национального дохода является ведущим элементом системы национальных счетов, в которой отслеживается его распределение не только в домашнем хозяйстве, но и среди акционерных обществ, правительственных учреждений, финансовых структур и частных некоммерческих организаций.

Факторный состав национального дохода

При определении величины НД различают четыре элемента пофакторного дохода:

1) заработная плата – оплата наемного труда работников и служащих с социальными начислениями (страховые платежи за работника, социальное обеспечение, выплаты частных пенсионных фондов);

2) рентный доход – арендная плата за землю, жилье, помещения, оборудование, имущество;

3) процентный доход – положительный итог операций на рынке ценных бумаг и поступления от индивидуальных вложений в бизнес;

4) прибыль – доходы некорпорированного сектора экономики (единоличных хозяйств, партнеров, кооперативов и др.) и корпораций, прибыль которых из-за ее распадения на дивиденды и нераспределяемую часть, использующуюся для расширения производства, облагается дважды – как доход фирмы и как доход акционера.

Основное тождество национальных счетов для открытой экономики

Основное тождество национальных счетов для открытой экономики (экономики, торгующей с остальным миром) принимает вид:

Y= С + I + G + NX, (1.1)

где NX — чистый экспорт,

NX = EX (объем экспорта) — IM (объем импорта).

Из (1.1) следует, что NX = Y — (С + / + G). Если величина выпуска превышает внутренние расходы, то разница экспортируется (NX > 0), если величина выпуска не покрывает внутренних расходов, то разница импортируется (NX < 0).

Модель малой открытой экономики

Основная идея модели открытой экономики состоит в том, что международные потоки товаров и услуг, отраженные в текущем счете платежного баланса, жестко связаны с потоками средств для накопления капиталов, отражаемых в счете движения капитала. Поскольку счет движения капитала есть инвестиции минус сбережения, влияние экономической политики на эти потоки всегда может быть определено путем исследования воздействия той или иной политики на инвестиции и сбережения. Политика, симулирующая инвестиции, ведет к положительному сальдо счета движения капитала и к дефициту текущего счета. Политика, стимулирующая сбережения, приводит к дефициту счета движения капитала и положительному сальдо счета текущих операций платежного баланса

Модель малой открытой экономики сообразна свободной конкуренции: ни одна фирма не может влиять на цены и на процентную ставку. Малая открытая экономика имеет реальные аналоги – это те страны, которые не могут повлиять ни на мировые цены, ни на потоки факторов производства, товаров и услуг.

Большинство стран приближены в той или иной степени к этой модели.

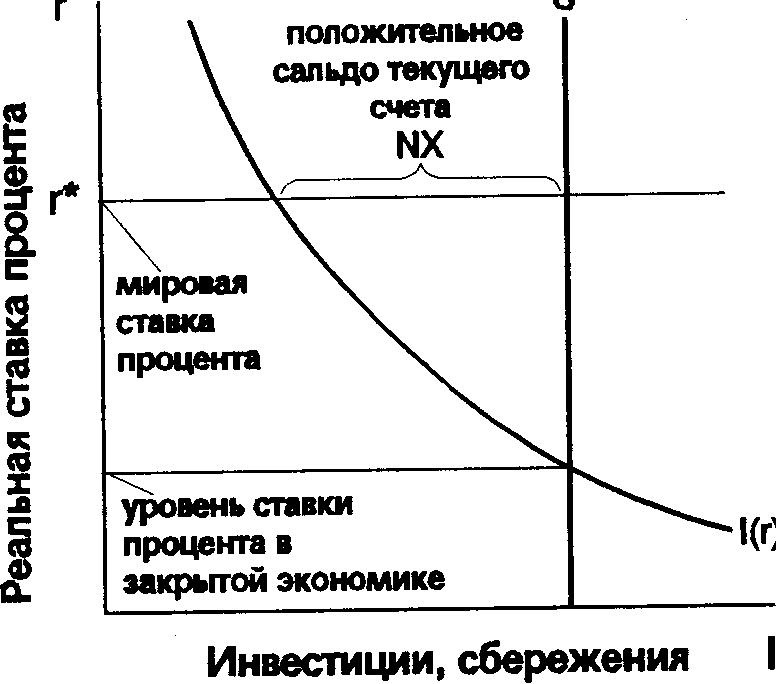

В малой открытой экономике r d = r*, ставка процента в малой открытой экономике равна мировой ставке процента r* - реальной ставке процента, превалирующей на мировых финансовых рынках. Небольшая открытая экономика принимает мировую ставку процента как данную. Последняя определяется равновесием мировых сбережений и мировых инвестиций. Модель включает в себя три уравнения:

Y= Y= F (K,L). Величина выпуска в стране задана объёмом имеющихся в стране факторов производства - капитала и труда.

C=C(Y-T) т.е. потребление есть функция располагаемого дохода, чем больше величина располагаемого дохода Y-T, тем выше объём потребления

I=I(r) т.е. инвестиции есть функция реальной процентной ставки, чем выше реальная ставка процента, тем ниже объем инвестиций.

Запишем основное тождество системы национальных счетов в виде: Сальдо текущего счёта = - сальдо движения капитала т.е. NX = - (I-S). Тождество двух счетов говорит о том, что сальдо текущего счёта балансируется сальдо движения капитала.

NX = (Y-C-G)-I = (Y-C-G)-I = (Y-C(Y-T)-G)-I(r) = S-I(r). Это уравнение показывает, что определяет величину сбережений и инвестиций и, соответственно, счет движения капитала (I-S) и текущий счет платежного баланса (NX).

Сальдо счета движения капитала и текущего счета платежного баланса определяется как разница между внутренними сбережениями и инвестициями при мировой ставке процента.

В закрытой экономике реальная ставка процента уравновешивает сбережения и инвестиции. В малой открытой экономике ставка процента определяется на мировых финансовых рынках. Разница между сбережениями и инвестициями внутри страны определяет сальдо счета движения капитала и, соответственно, счета текущих операций. Здесь отмечается положительное сальдо счета текущих операций, так как при мировой ставке процента r* объем сбережений больше объема инвестиций (рис.17.7).