До головних функцій ринку фінансових ресурсів належать:

- об´єднання дрібних індивідуальних грошових заощаджень населення, державних підприємницьких утворень, фірм приватного бізнесу, зарубіжних інвесторів і створення в такий спосіб великих (надвеликих) грошових фондів;

- трансформація грошових коштів у позичковий капітал, що забезпечує зовнішні джерела фінансування капітальних вкладень сфери матеріального виробництва;

- надання позичок державним органам і населенню для вирішення таких важливих завдань, як покриття бюджетного дефіциту, фінансування житлового будівництва, тощо.

Кредитний ринок — це механізм, за допомогою якого встановлюються взаємовідносини між підприємствами, що потребують фінансових коштів для свого розвитку, та організаціями і громадянами, які можуть їх надати (позичити) на певних умовах.

Валютний ринок можна кваліфікувати як вправно діючий механізм, що допомагає встановлювати і постійно підтримувати правові й економічні взаємовідносини між продавцями і споживачами валюти.

Ринок цінних паперів охоплює операції з випуску й обігу інструментів власності і позичання, а також їхніх гібридів і похідних. До інструментів власності належать усі види акцій, до інструментів позичання — облігації, векселі, ощадні сертифікати, а до гібридних інструментів — цінні папери, що мають ознаки як облігацій, так і акцій (наприклад привілейовані акції і конвертабельні облігації), виробничих інструментів — ф´ючерсні контракти, опціони тощо. Отже ринок інструментів позичання є елементом кредитного ринку і має справу з позичковим капіталом, тоді як ринок інструментів власності — з власним капіталом (частками власників-акціонерів) фірми.

Ринок грошових ресурсів (грошовий ринок) — певний сектор ринку позичкових капіталів, де здійснюються депозитно-позичкові операції (на строк до одного року). Цей ринок обслуговує рух оборотних коштів підприємств і організацій, короткострокових коштів банків, установ, населення.

14

Згідно із ст. 1 Законом України "Про Національну депозитарну систему та особливості електронного обігу цінних паперів в Україні": депозитарна діяльність - надання послуг щодо зберігання цінних паперів незалежно від форми їх випуску, відкриття та ведення рахунків у цінних паперах, обслуговування операцій на цих рахунках.

Національна депозитарна система — в Україні система органів, які ведуть рахунки власників цінних паперів, реєстри власників іменних цін. паперів, рахунки зберігачів та здійснюють кліринг і розрахунки за угодами щодо цінних паперів.

Законодавством встановлені учасники Національної депозитарної системи:

— прямі учасники: депозитарії, зберігачі, реєстратори власників іменних цінних паперів; — опосередковані учасники: організатори торгівлі цінними паперами, банки, торговці цінними паперами,емітенти.

Національна депозитарна система складається з двох рівнів:

Нижній рівень - це зберігачі, які ведуть рахунки власників цінних паперів, та реєстратори власників іменних цінних паперів.

Верхній рівень - це Національний депозитарій і депозитарії, що ведуть рахунки для зберігачів та здійснюють кліринг і розрахунки за угодами щодо цінних паперів.

Національний депозитарій України (НДУ) створено в травні 1999 року в якості центральної ланки Національної депозитарної системи. Уповноваженим органом управління часткою держави у статутному фонді Національного депозитарію є Державна комісія з цінних паперів та фондового ринку.

Сферою діяльності Національної депозитарної системи є:

стандартизація обліку цінних паперів згідно з міжнародними стандартами;

уніфікація документообігу щодо операцій з цінними паперами і нумерація цінних паперів, випущених в Україні, згідно з міжнародними стандартами;

відповідальне зберігання всіх видів цінних паперів як у документарній, так і в бездокументарній формах;

реальна поставка чи переміщення з рахунку в цінних паперах з одночасною

оплатою грошових коштів відповідно до розпоряджень клієнтів;

акумулювання доходів щодо цінних паперів, взятих на обслуговування системою, та їх розподіл за рахунками;

регламентація та обслуговування механізмів позики та застави для цінних паперів, що беруться на обслуговування системою;

надання послуг щодо виконання обов'язків номінального утримувача іменних цінних паперів, що беруться на обслуговування системою;

розробка, впровадження, обслуговування і підтримка комп'ютеризованих систем обслуговування обігу рахунків у цінних паперах.

15

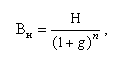

Вартість боргових

цінних паперів, дохід на які сплачується

як різниця між цінами придбання і

погашення, обчислюється за формулою:

де Вн — розрахункова вартість цінних паперів, дохід на які сплачується як різниця між цінами придбання і погашення; Н — номінальна вартість конкретного цінного паперу; g — рівень дохідності по конкретному виду цінних паперів; n — термін, що лишився до погашення.

Вартість боргових цінних паперів, дохід на які сплачується періодично, а сума боргу погашається наприкінці обумовленого терміну, розраховується у такий спосіб:

де Впер — розрахункова вартість боргових цінних паперів, дохід на які сплачується періодично, а сума боргу погашається наприкінці обумовленого терміну; Пр — абсолютний розмір відсотка.

Вартість боргових цінних паперів, дохід і борг на які сплачується наприкінці обумовленого терміну, визначається за:

де ВТ — розрахункова вартість боргових цінних паперів, дохід і борги, на які сплачується наприкінці обумовленого терміну.

Вартість конвертованої облігації обчислюється як добуток ринкової вартості акцій та коефіцієнта конверсії:

Во.к. = Ар * kk ,

де: Вo.к. — розрахункова вартість конвертованої облігації; Аp — поточна ринкова вартість акції; kk — коефіцієнт конверсії.

Розрахункова вартість акцій

Розрахункова вартість акцій обчислюється залежно від способів виплати дивідендів для випадків, коли:

— дивіденди постійні;

— дивіденди постійно зростають;

— розмір дивідендів змінюється по періодах.

Вартість акцій з постійними дивідендами обчислюється за формулою:

Aпост = Д / g

де Апост — розрахункова вартість акції з постійними дивідендами (привілейовані акції); Д — дивіденд; g — рівень дохідності акції даного типу.

Вартість акцій, дивіденди на які постійно зростають, розраховується за моделлю М. Дж. Гордона:

де Апост.зрост — розрахункова вартість акцій з дивідендами, що постійно зростають; До — останній виплачений дивіденд; Д1 — дивіденд, що очікується у наступному році; tД — темп зростання дивіденду.

Вартість акцій, розмір дивідендів на які змінюється по періодах, обчислюється так:

де Азмін — розрахункова вартість акцій, розмір дивідендів на які змінюється; Д1...Дn — дивіденди по роках прогнозу; n — кількість років прогнозу.

Розрахункова вартість похідних цінних паперів

Вартість інвестиційного сертифіката визначається виходячи з доходів від фондових цінностей, в які вкладає кошти інвестиційний фонд, виторгу і витрат від операцій інвестиційного фонду на ринку цінних паперів:

де Ві.с. — розрахункова вартість інвестиційного сертифіката; f — функціональна залежність; Д — дивіденди та проценти, що припадають на один інвестиційний сертифікат; V — виторг інвестиційного фонду від операцій з цінними паперами у розрахунку на один інвестиційний сертифікат; З — витрати інвестиційного фонду на управління портфелем цінних паперів у розрахунку на один інвестиційний сертифікат.

Вартість варанта залежить від кількості акцій, на яку обмінюється варант, а також від поточної ринкової вартості акції та визначеної для варанта ціни акції:

де Ввар — розрахункова вартість варанта; Ар — поточна ринкова вартість акції; Авар— ціна акції, що визначив емітент для варанта; Qвар — кількість акцій, які обмінюються на варант.

Вартість опціона визначається, виходячи з оцінки дії таких чинників: дивіденди на акцію; співвідношення поточної ринкової вартості акції з ціною акції, визначеної в опціоні; термін дії опціону; безпечна відсоткова ставка; ступінь ризику:

Модель оцінки капітальних активів

де Вопц. — розрахункова вартість опціона; Д — дивіденди на акцію; Сопц. — співвідношення поточної ринкової вартості акції з ціною акції, визначеної у опціоні; nопц. — термін дії опціона; r — безпечна відсоткова ставка; R — ступінь ризику як стандартне відхилення.

Модель оцінки капітальних активів визначає взаємозв’язок між ступенем ризику та рівнем дохідності цінних паперів. Вона виходить з того, що більшому ризику відповідає більший рівень дохідності й описує залежність, згідно з якою рівень дохідності конкретного цінного паперу дорівнює безризиковій (безпечній) ставці, що коригується на премії за ризики по конкретному фондовому інструменту:

де g — рівень дохідності конкретного виду цінних паперів; r — безризикова (безпечна) ставка дохідності; — коефіцієнт, що порівнює дохідність конкретного цінного паперу з загальною дохідністю фондового ринку; Km — рівень дохідності фондового ринку.

Для вимірювання безризикової ставки дохідності використовуються державні цінні папери США, а рівень дохідності фондового ринку визначається за допомогою відповідних біржових індексів.

В українській практиці оцінки дохідності конкретного виду цінних паперів використовується кумулятивний метод:

де g — рівень дохідності конкретного виду цінних паперів; rдеп — безризикова (безпечна) ставка дохідності, визначена як середня за довгостроковими валютними депозитами провідних українських банків; — премії за всі види ризиків, що притаманні конкретному емітенту.

Такий підхід зв’язаний з тим, що, по-перше, державні цінні папери не відповідають «золотому» правилу інвестування, оскільки уряд, намагаючись покрити дефіцит держбюджету, забезпечує занадто високу дохідність облігацій внутрішньої державної позики; по-друге, відсутність повноцінних біржових індексів унеможливлює використання в розрахунках коефіцієнта.

Біржови́й і́ндекс (також Індекс акцій) — середній показник біржової активності, який узагальнює динаміку цін на цінні папери і свідчить про зміни в рівні цін за певний час.

Найвідоміший з них — індекс Доу-Джонса (промисловий), який існує з 1897 року і характеризує на певну дату передусім курс акцій 30 американських провідних промислових корпорацій, що котуються на Нью-Йоркській фондовій біржі.

Індекс Доу-Джонса (промисловий) = (Сумарна ціна акцій 30 промислових корпорацій) / K, де K — коригуючий коефіцієнт, який змінюється зі зміною списку корпорацій і в разі подрібнення акцій. За аналогічною методикою розраховують індекси курсу акцій 20 провідних транспортних корпорацій і 15 великих комунальних компаній, а також об'єднаний індекс Доу-Джонса, який характеризує курс акцій 65 акціонерних товариств. Крім індексу Доу-Джонса, у світовій практиці застосовують: індекс «Стандарт енд Пурз», SP-500; індекс газети «Файненшл Таймс», FT; L- індекс, S- індекс; індекс «Комерс-Брок».

Індекси Американської фондової біржі. Американська фондова біржа публікує 2 основних індекси, які розраховуються на різній основі. Основний ринковий індекс Американської фондової біржі (AMEX Major Market Index) є простим середнім показником руху цін акцій 20 провідних корпорацій. Його було задумано Американською фондовою біржею в якості своєрідного аналога промислового індексу Доу Джонса. До його складу входять акції корпорацій, що зареєстровані на Нью-Йоркській фондовій біржі. Індекс ринкової вартості Американської фондової біржі (AMEX Market Value Index) розраховується на принципово іншій основі: він є показником, зваженим за ринковою вартістю всіх випущених акцій тих корпорацій, які входять до його складу в якості компонентів. Він включає в якості компонентів більше 800 випусків акцій, що представляють цінні папери корпорацій усіх великих галузевих груп, що зареєстровані Американською фондовою біржею.

Індекс Уілшир визначається за 5 тисячами компаній та відображає вартість акцій усіх корпорацій, які котируються на Нью-Йоркській фондовій біржі. Індекс розраховується приватною компанією «Уілшир асошіейтс».

На відміну від США, в інших країнах, частково в Західній Європі тп Японії, розраховується менше біржових індексів і, як правило, діє один основний індекс. В Англії – це індекс Рейтера, у ФРН – індекс «Франкфурте Альгемайне Цайтунг», у Франції – індекс «Каркоран», в Японії – індекс «Ніккей». Усі індекси визначаються як середньозважена курсів акцій різної кількості компаній, встановлених у тій чи іншій країні. Основна мета біржових індексів, які розраховуються компаніями чи самими біржами, полягає в тому, щоб надавати інвесторам інформацію про динаміку руху курсів цінних паперів (частково – акцій).

17

Індекс IPI-U розраховується спільно агентством «Інтерфакс – Україна» і компанією «Полар-інвест». Його основними характеристиками є: дата початку розрахунку – 1 січня 1999 р.; періодичність обчислення – похвилинно; базове значення – 1000; джерело даних – позабіржова торговельна система; лістинг – найбільш ліквідні акції; зміни в лістингу проводяться щомісяця; одиниця виміру – обчислюється виходячи з доларових цін акцій. Індекс розраховується за формулою: IPI-U = IPI(0) Mcap/Mcap(0), де IPI-U – поточне значення індексу; IPI(0) – минуле значення індексу; Mcap, Mcap(0) – сумарна поточна та минула ринкова капіталізація підприємств, що входять до індексу.

Індекс ПФТС. Business Partners – це середнє для найбільш ліквідних українських акцій, які мають найбільшу ринкову капіталізацію і розраховуються щотижня у гривнях і доларах на основі реальних угод та твердих котирувань у ПФТС. Частка акцій компаній, що включається до індексу та обертається на ринку, повинна перевищувати 10 % від їх загальної кількості. Компоненти індексу зважуються на основі ринкової капіталізації, однак частка держави та стратегічного інвестора, як правило, виключаються. Склад індексу переглядається на відповідність вказаних критеріїв щомісяця, і вносяться необхідні зміни.

І ндекс

WOOD-15 спирається

на методологію, яка розроблена Міжнародною

фінансовою корпорацією для ринків, що

розвиваються. Дана методологія дозволяє

відобразити всі зміни, що відбуваються

на ринку, у тому числі злиття компаній,

банкрутства, включення нових компаній

до бази індексу. Остання формується за

один місяць. Формула розрахунку індексу:

ндекс

WOOD-15 спирається

на методологію, яка розроблена Міжнародною

фінансовою корпорацією для ринків, що

розвиваються. Дана методологія дозволяє

відобразити всі зміни, що відбуваються

на ринку, у тому числі злиття компаній,

банкрутства, включення нових компаній

до бази індексу. Остання формується за

один місяць. Формула розрахунку індексу:

Вибірка (база індексу) включає 15 компаній, що займають перші місця на українському фондовому ринку за величиною ринкової капіталізації. База обновляється щомісяця.

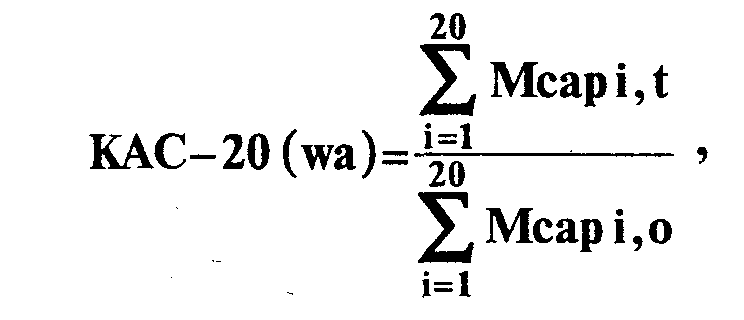

Індекс КАС-20 (wa) цікавий із точки зору динаміки розвитку фондового ринку України, його росту або падіння. Формула розрахунку індексу:

д е Мсар i,t – ринкова капіталізація i-гo підприємств у поточному періоді; Мсар i – ринкова капіталізація i-гo підприємства в базисному періоді. PROU-50 («Проспект Інвестментс»). Розроблений спеціалістами інвестиційної компанії «Проспект Інветментс». Для розрахунку і підтримки бази індексу було відібрано 50 великих емітентів, що представляють провідні галузі економіки. Акції цих компаній котируються на вторинному ринку цінних паперів великою кількістю інвестиційних інститутів. В основу розрахунку індексу покладена зміна капіталізації компаній, що входять до вибірки, тобто стандартна методика капіталізованих індексів. Індекс на поточну дату – щоп’ятниці – розраховується наступним чином: In = Ib x (MCn / МСь), де In – індекс на поточну дату; Ib – індекс на 01.01.97; MCn – сумарна капіталізація 50 емітентів на поточну дату; МСь – сумарна капіталізація 50 емітентів на 01.01.97.

18

Інвестиційний портфель — цілеспрямовано сформована сукупність активів (різного виду інвестицій) інвестора.

Перш ніж сформувати портфель, інвестору необхідно: вивчити перелік цінних паперів, що обертаються на фондовому ринку України, оцінити їхні переваги і недоліки через критерій безпеки, прибутковості та зростання; мати первинну інформацію про емітентів і стан фондового ринку; визначитися з вибором типу портфеля і кількісним складом вхідних активів; мати загальне уявлення про можливості диверсифікованості портфеля, через співвідношення попиту та пропозиції при зміні цін і обсягу інвестицій.

Управління портфелем цінних паперів повинно починатися з оцінки динаміки цін скупки та продажу наявних у портфелі активів і рівня їх коливань; розрахунку рівня прибутковості цінних паперів, що складають портфель; визначення необхідного рівня прибутковості, що дає змогу врахувати рівень ризику вкладання засобів; розрахунку справжньої вартості акцій, що допомагає з'ясувати доцільність придбання ЦП; з'ясування строку окупності акцій.

Розрізняють два основних види портфелів цінних паперів: індивідуальний портфель, портфель підприємства. За ступенем ризику портфелі поділяються на агресивні, помірні та консервативні, а залежно від цілей інвестора виділяють: — портфелі зростання, орієнтовані на акції, курсова вартість яких швидко збільшується; — портфелі доходу зорієнтовані на одержання високих поточних доходів; — портфелі ризикованого капіталу утворюються переважно цінними паперами молодих компаній чи підприємств агресивного типу, що вибрали стратегію швидкого розширення; — збалансовані портфелі частково утворюють цінні папери, що швидко зростають у курсовій вартості, а частково високоприбуткові цінні папери; — спеціалізовані портфелі об'єднані не за загальним цільовим, а за найлокальнішим критерієм.