1) Поточні витрати; 2) доходи від поточної діяльності.

Основною ціллю розробки цього бюджету, за введеним в експлуатацію об’єктом інвестування, є визначення суми грошового потоку, що залишається в розпорядженні інвестора для покриття інвестиційних витрат.

Під час розробки як капітального, так і поточного бюджетів реалізації ІП може бути використаний метод «гнучкого бюджету». Він передбачає встановлення запланованих капітальних або поточних витрат не в твердих фіксованих сумах, а у вигляді нормативу витрат, "зв’язаних" з відповідними об’ємними показниками діяльності (таким показником може бути об’єм будівничо-монтажних робіт, об’єм кількості або реалізації продукції).

Розробка „гнучкого бюджету” у вигляді системи нормативів витрат різних видів дозволяє не тільки оперативно коректувати фінансові потоки, але й реалізовувати ефективну політику реалізації ІП в поточному періоді. 36

Найважливішим серед документів, потрібних для злагодженої роботи, є бізнес-план.

Підготовка БП може охоплювати кілька етапів.

На першому етапі видається наказ по підприємству чи приймається рішення зборів засновників, які визначають загальні напрями майбутніх інвестиційних програм, склад робочої групи і конкретних виконавців, календарні строки підготовки бізнес-плану, осіб, які здійснюють загальне й методичне керування роботою.

На другому етапі кожний відділ і працівник робочої групи визначають обсяги роботи, збирають потрібну інформацію, виконують необхідні розрахунки, оформлюють табличний матеріал і текстову частину до нього.

Розробка бізнес-плану пов'язана з використанням великої кількості інформації. Повнота і якість її істотно впливають на можливість досягнення мети, поставленої під час складання бізнес-плану. Недостатнє висвітлення окремих його розділів через обмеженість інформації може викликати в інвесторів сумніви щодо доцільності виділення коштів. Тому важливо знати, які дані потрібні для складання бізнес-плану і де їх можна знайти.

Певна частина інформації міститься в опублікованих наукових джерелах. Для її пошуку використовують енциклопедичні словники, статистичні збірники, реферативні журнали, моніторинги. Оброблюють необхідні дані за допомогою сучасних засобів механізованої обробки інформації. Використання інформації під час розробки бізнес-плану дає змогу підвищити рівень обґрунтованості тих його розділів, які стосуються оцінювання ринку, маркетингової діяльності та конкурентів.

В Україні вивченням ринку інвестицій та визначенням його пріоритетів займаються спеціальні державні та приватні фірми. Серед них вирізняється Українська державна кредитно-інвестиційна компанія, яка аналізує інвестиційну ситуацію в державі у щоквартальному збірнику-огляді “Моніторинг інвестиційної діяльності в Україні.

Третій етап розробки бізнес-плану передбачає узагальнення в цілому по підприємству матеріалів, одержаних від різних служб і виконавців, уточнення й установлення зв’язку між ними, оформлення остаточного варіанта, підписання й затвердження бізнес-плану.

Заключний етап - презентація бізнес-плану, тобто доведення основних його положень до заінтересованих осіб.

Якщо бізнес-план розроблює стороння консультаційна фірма, етапність як за формою, так і за змістом дещо різниться від тієї, яка існує в разі його складання на підприємстві. Підприємство насамперед повинно укласти угоду з консультаційною фірмою, де слід визначити завдання, умови й терміни виконання роботи зі створення бізнес-плану.

У процесі виконання робіт підприємство передає виконавцю необхідні матеріали, документацію, розрахунки, а також забезпечує необхідні умови праці для спеціалістів.

Після завершення робіт засновник оцінює їх якість, вносить додаткові корективи до попередньо поставленого завдання, приймає й оплачує виконані роботи. Розроблений сторонньою організацією бізнес-план підписує керівник консультаційної фірми і затверджує керівник підприємства-замовника.

38

Оцінка ефективності інвестиційних проектів є одним з найвідповідальніших етапів в управлінні реальними інвестиціями. У науковій літературі з питань інвестиційного менеджменту визначені основні критерії оцінки інвестиційних проектів, що дозволяють формувати рішення про доцільність їх реалізації.

Як відомо, під ефективністю розуміють співвідношення результатів і затрат на їх досягнення. В інвестиційній діяльності економічна ефективність визначається шляхом порівняння результатів, одержаних у процесі експлуатації об'єктів інвестування, і сукупних затрат на здійснення інвестицій.

У вітчизняній економіці традиційно використовують два показники для оцінювання ефективності капітальних вкладень - коефіцієнт ефективності (Е) та обернений до нього показник - період окупності (По), які розраховуються так:

Е = П/К; По = К/П,

де: П - середньорічна сума прибутку в період експлуатації об'єктів інвестування;

К - сума капітальних вкладень у ці об'єкти (сума інвестицій).

Основні показники ефективності реальних інвестиційних проектів:

1.Чистий приведений дохід.2.Індеск дохідності.3.Індекс рентабельності.4.Період окупності.

5.Внутрішня ставка дохідності.

1 Чистий приведений дохід(NPV) розраховується як алгебраїчна сума теперішніх вартостей всіх елементів чистого грошового потоку від інвестицій, який складається як із інвестиційних витрат, так і зі зворотного грошового потоку від експлуатації проекту. ЧПД = ГПт-ІК,

де: ЧПД - чистий приведений дохід;

ГПт - сума грошового потоку. Приведеного до теперішньої вартості, за весь період експлуатації інвестиційних проектів;

ІК - сума інвестиційних коштів, спрямованих на реалізацію інвестиційного проекту.

2 Індекс (коефіцієнт) дохідності (ARR) характеризує співвідношення теперішньої вартості зворотного чистого грошового потоку від інвестицій та інвестиційних витрат по проекту і розраховується за формулою: Ід =ГПт/ ІК.

3. Індекс рентабельності (PI) розраховується за формулою: ІР = ЧПінв./ ІВ,

де: ІР - індекс рентабельності;

ЧПінв. - середньорічний розмір чистого інвестиційного прибутку;

ІВ - інвестиційні витрати.

Індекс рентабельності інвестицій дозволяє визначити вплив реалізації проекту на рівень ефективності операційної діяльності підприємства.

4 Період окупності інвестицій (PP) є одним з найбільш розповсюджених в практиці показником ефективності інвестиційних проектів. Період окупності визначає очікувану кількість років, протягом яких первісно здійснені інвестиції будуть повернуті.

Визначення періоду здійснюється таким чином: ПО = ІВ/ ЧГПсер.,

де: ПО - період окупності інвестиційних витрат по проекту;

ІВ - сума інвестиційних витрат на реалізацію проекта;

ЧГПсер. - середньорічна сума зворотнього чистого грошового потоку від експлуатації проекту. При короткострокових реальних вкладеннях цей показник реалізовується як середній за місяць.

5 Внутрішня ставка дохідності (IRR) характеризує рівень дохідності інвестиційного проекту, який забезпечує окупність здійснених вкладень за весь період його експлуатації.

39

Інжиніринг — інженерно-технічні та консультативні послуги щодо створення об´єктів промисловості, виробничої та соціальної інфраструктур.

Ці послуги містять комплекс робіт, який включає передпроектні техніко-економічні дослідження та обґрунтування, лабораторні або експериментальні дороблення технології чи прототипу, розроблення детальних структур проекту від ескізного варіанта до видання специфікації на обладнання, технологічне супроводження в процесі освоєння технології чи обладнання, консультування в процесі реалізації проекту тощо.

Об´єктами інжинірингу можуть бути цілі проекти або окремі заходи, спрямовані на підвищення ефективності виробництва. Повний комплекс послуг і поставок, необхідних для спорудження нового об´єкта, називається комплексним інжинірингом. Складовими його є:

Проектно-консультаційний інжиніринг передбачає надання послуг у проведенні техніко-економічного обґрунтування проекту, проектуванні об´єкта, розробленні планів будівництва і контролю за проведенням робіт, підготовці торгів на інженерно-будівельні роботи.

Технологічний інжиніринг — це надання замовнику технології або технологій для будівництва та експлуатації об´єктів, розроблення проектів водопостачання, енергопостачання та транспорту.

Будівельний інжиніринг — це надання консультаційних послуг при підготовці і здійсненні проекту: здійснення від імені замовника нагляду за будівництвом; консультування і навчання спеціалістів; поставка обладнання і монтаж установок.

Управлінський інжиніринг — послуги з організації виробничої структури і системи управління підприємством.

З метою ефективності вкладення засобів і залучення інвесторів для реалізації інвестиційних проектів необхідне комплексне і точне рішення задач фінансового, інвестиційного, операційного і організаційного прогнозування і планування.

Інвестиційний консалтинг – це комплекс послуг орієнтованих на залучення або розміщення тимчасово вільних коштів з метою підвищення ефективності їх використання.

Основне завдання інвестиційного консалтингу на сьогоднішній день – це надання професійних рекомендацій керівникам підприємств та інвесторам при виборі найбільш оптимальної та перспективної схеми інвестування.

Інвестиційний консалтинг вирішує завдання, які постають перед інвестором:

Очікуваний економічний ефект від проекту, правильність результатів розрахунків, стійкість цих результатів до неминучих відхилень умов реалізації проекту від прийнятих при розрахунках, за допомогою проведення спеціальних видів оцінки економічної ефективності інвестиційного проекту:

1. бізнес-планування: аналіз наданого бізнес-плану,

розробка бізнес-плану, підготовка презентації бізнес-плану;

2. пошук інвестора, розробка техніко-економічного обґрунтування

3. оцінка інвестиційної привабливості бізнесу,

розробка заходів підвищення інвестиційної привабливості

4. менеджмент та контроль реалізації інвестиційного проекту.

40

Оцінка інвестиційної привабливості суб’єкта господарювання —досить складне завдання, яке потребує комплексного проблемно-орієнтованого підходу щодо його вирішення, який повинен базуватися як на аналізі поточного фінансового стану підприємства, так і на виявленні перспектив його розвитку.

Інвестиційна привабливість підприємства — це справедлива кількісна та якісна інтегральна характеристика внутрішніх та зовнішніх можливостей об’єкта потенційного інвестування залучати та використовувати інвестиційні ресурси для свого розвитку і забезпечувати максимізацію економічного ефекту суб’єктам інвестування при мінімальному інвестиційному ризику.

Основні змістовні елементи інвестиційної привабливості підприємства:

– визначення інтегрального кількісного показника оцінки на підставі узагальнення сукупності кількісних та якісних характеристик, що дозволяє встановити певну якісну оцінку доцільності вкладання інвестиційних ресурсів у розвиток об’єкту оцінювання;

– врахування і узгодження цілей об’єкта та суб’єкта оцінки інвестиційної привабливості, тобто обов’язкова присутність подвійного ефекту — позитивних результатів як для суб’єкта інвестування (інвестора), так для об’єкта (реципієнта);

– відображення впливів зовнішнього та внутрішнього середовища (тобто, відповідно, інвестиційного клімату та інвестиційного потенціалу) на формування оцінок інвестиційної привабливості.

Обираючи систему показників для здійснення оцінок інвестиційної привабливості підприємства, слід враховувати різне змістовне наповнення цього поняття для потенційного кредитного інвестора і потенційного інституціонального інвестора, обумовлене специфікою реалізації кредитної та інвестиційної форм фінансування. Для банка в процесі розгляду питання про можливість довгострокового кредитування потенційного позичальника основним пріоритетом у розгляді його інвестиційної привабливості є перспективна та поточна платоспроможність, тому що він зацікавлений у своєчасній виплаті основної суми боргу та виплаті відсотків і не приймає участі у розподілі прибутку від реалізації проекту. Для інституційного інвестора головним є ведення ефективної господарської діяльності підприєм- ства, а, отже, перевага в формуванні інформаційної бази оцінки інвестиційної привабливості належить показникам рентабельності та оборотності.

Крім того, конкретний перелік показників, що формуються комплексну оцінку інвестиційної привабливості, може різнитися залежно від цілей інвестування:

1) отримання доходів від фінансово-господарської діяльності підприємства (в такому випадку повинні бути передбачені коефіцієнти, що характеризують рентабельність об’єкту інвестування, а також його надійність);

2) отримання доходу в результаті придбання підприємства і наступного його продажу в якості діючого бізнесу або в якості цілісного майнового комплексу (в даному випадку можуть бути передбачені показники, що характеризують стан матеріальних і нематеріальних активів, їх ринкову вартість, частку ринку, що займає підприємство та інші);

3) інші цілі, які, наприклад, можуть представляти собою вертикальну або горизонтальну інтеграцію існуючого бізнесу інвестору (в даному випадку аналітик буде розглядати цілий комплекс показників, що характеризують внутрішнє і зовнішнє середовище підприємства).

Слід мати на увазі, що кінцевою метою оцінювання інвестиційної привабливості має бути інтегральна оцінка, виражена деяким числом, наприклад, r на числовий шкалі R, де є число r+, що характеризує найкращий стан досліджуваного об’єкта, і число r–, яке характеризує найгірший стан. Таким чином, будь-який стан досліджуваного об’єкта можна представити числовим значенням r на інтервалі (r–; r+).

Інтегральна оцінка дає змогу поєднати в одному показнику багато різних за назвою, одиницями виміру, вагомістю та іншими характеристиками чинників. Це спрощує процедуру оцінки конкретної інвестиційної пропозиції. 41

Розрізняють три види оцінки ефективності інвестицій: фінансову (комерційну), бюджетну та економічну.

Фінансова оцінка передбачає визначення фінансових результатів реалізації проекту для його безпосередніх учасників. Вона базується на очікуваній нормі дохідності, яка влаштовує всіх суб’єктів інвестування. При цьому інші наслідки впровадження проекту не враховуються. Показники комерційної ефективності враховують фінансові наслідки реалізації інвестиційних проектів для їх безпосередніх учасників. Комерційна ефективність припускає аналіз потоку реальних грошей і виступає як різниця між припливом і відпливом коштів від інвестиційної, операційної або фінансової діяльності.

Бюджетна оцінка ефективності віддзеркалює фінансові наслідки для різних рівнів бюджетів: державного, регіонального або місцевого бюджету, тобто очікувані співвідношення видатків, податків та зборів. Показником бюджетної ефективності впровадження проекту є різниця між податками та видатками певного рівня бюджету, ступінь яких залежить від впровадження конкретного проекту.

Економічна ефективність інвестиційного проекту — це різниця між результатами і витратами за межами фінансової ефективності безпосередніх учасників проекту. Економічна оцінка характеризує ефективність проекту для народного господарства в цілому або для галузі, групи підприємств, регіону тощо.

Показники економічної ефективності враховують у вартісному вимірі усі види результатів і витрат, зумовлених реалізацією інвестиційного проекту. Результати, що враховуються, і витрати при визначенні показників економічної ефективності виходять за рамки безпосередніх фінансових інтересів підприємств. Розрахунок показників фінансової ефективності грунтується тільки на фінансових показниках вкладення інвестицій. Показники ресурсної ефективності відбивають вплив виду ресурсу. Показники соціальної ефективності враховують соціальні результати реалізації проекту, показники екологічної ефективності — вплив проекту на навколишнє рідне середовище (повітря, воду, землю, флору і фауну).

42

Техніка оцінки вартості грошей у часі дозволяє вирішити ряд важливих завдань порівняльного аналізу альтернативних можливостей вкладення грошей. Розглянемо цю можливість на наступному прикладі.

Приклад 7. Комплексне пояснення до тимчасової вартості грошей. Розглянемо потік $ 1,000, який генерується який або інвестицією протягом 3 років. Розрахункова норма прибутковості інвестування грошових коштів підприємства становить 10%.

Спробуємо послідовно відповісти на ряд питань, пов'язаних з різними ситуаціями щодо цього потоку і його використання.

Питання 1. Яка сучасна вартість цього потоку?

Питання 2. Яка майбутня вартість $ 2,486.85 на кінець 3 роки? (Тобто якщо б ми вклали гроші в банк під r = 10% річних)?

Питання 3. Яка майбутня вартість потоку грошових коштів на кінець 3-го року?

Ми отримали однакові відповіді на другий і третій питання. Висновок очевидний: якщо ми інвестуємо в який-небудь бізнес $ 2,486.85 і ця інвестиція генерує заданий потік грошей $ 1,000, $ 1,000, $ 1,000, то на кінець 3-го року ми отримаємо ту ж суму грошей $ 3,310, як якщо б просто вклали $ 2,486.85 в фінансові інструменти під 10% річних.

Нехай тепер величина інвестиції становить $ 2,200, а генерується потік такий же, що призводить до кінця 3-го року до $ 3,310.

Інвестування $ 2,200 у фінансові інструменти під 10% дасть, очевидно. Значить, нам більш вигідно інвестувати в даному випадку в реальний бізнес, а не у фінансові інструменти.

Питання 4. Як зміниться ситуація, якщо норма прибутковості фінансового вкладення грошей r стане вище, наприклад 12%.

Як і раніше ми інвестуємо $ 2,486.85 в бізнес, і це призводить до потоку грошових коштів $ 1,000 кожен рік протягом 3-х років. Сучасне значення цього потоку зменшилася і стало менше вихідної суми інвестицій $ 2,486.85.

Порівняємо майбутнє значення початкової суми $ 2,486.85 і потоку грошових коштів, що генерує інвестування цієї суми в бізнес:

Висновки, які можна зробити на основі порівняння цих значень такі:

a) інвестування суми $ 2,486.85 в фінансові інструменти під 12% річних призведе до $ 3,493.85 через 3 роки,

б) інвестування суми $ 2,486.85 в бізнес, який генерує грошовий потік $ 1,000 кожен рік протягом 3-х років, призведе до $ 3,374.40 до кінця 3-го року.

Очевидно, що при нормі прибутковості 12% інвестувати в бізнес не вигідно.

Даний висновок має просте економічне пояснення. Справа в тому, що інвестування грошей у фінансові інструменти починає приносити дохід відразу ж, починаючи з першого року. У той же час, інвестування грошей в реальні активи дозволяє отримати першу $ 1,000 тільки до кінця першого року, і вона приносить фінансовий дохід тільки протягом останніх двох років. Іншими словами, має місце запізнення строків початку віддачі у випадку інвестування реальні активи в порівнянні з інвестицією у фінансові інструменти. І якщо при нормі прибутковості 10 відсотків обидва варіанти вкладення грошей рівносильні в сенсі кінцевої суми "зароблених" грошей, то збільшення норми прибутковості робить інвестицію у фінансові інструменти більш вигідною.

Повернемось до кількісного порівнянні ефективності альтернативного вкладення грошей. Розглянемо, наскільки вигідніше вкладати гроші у фінансові інструменти в порівнянні з реальними інвестиціями в двох тимчасових точках: момент часу "зараз" і кінець 3-го року.

В даний час потік грошових коштів від реальної інвестиції становить $ 2,401.83 при вихідної інвестиції $ 2,486.85. Значить фінансова інвестиція більш вигідна на $ 85. До кінця третього року фінансова інвестиція принесе $ 3,493.85, а реальна інвестиція - $ 3,374.40. Різниця становить $ 119.45. Істотно підкреслити, що це розходження також підпорядковується концепції вартості грошей в часі, тобто продисконтувати $ 119.45 при 12 відсотках ми закономірно отримаємо $ 85. 43

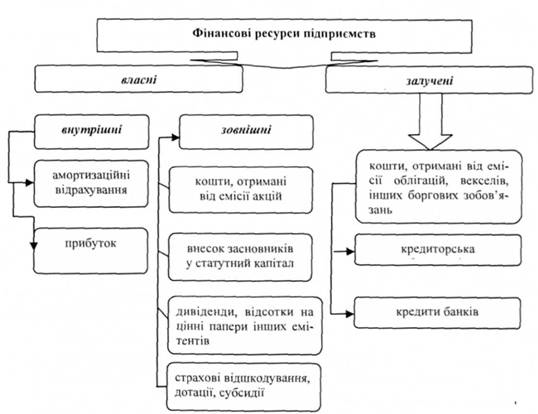

Фінансові ресурси підприємства - це кошти, що перебувають в розпорядженні підприємств і призначені для виконання ними певних фінансових зобов'язань. Фінансові ресурси підприємств формуються за рахунок внутрішніх (статутний капітал, амортизаційні відрахування, валовий дохід і прибуток) і зовнішніх (отримані кредити; пайові й інші внески; кошти, мобілізовані на фінансовому ринку) джерел.

Складовими фінансових ресурсів підприємств є:

статутний фонд (капітал);

додатково вкладений капітал;

резервний капітал;

централізовані кошти для фінансування капітальних вкладень;.

нерозподілений прибуток;

амортизаційні відрахування;

забезпечення поточних витрат і платежів;

кредити банків;

відстрочені податкові зобов'язання;

кредиторська заборгованість усіх видів.

Фінансові ресурси підприємств класифікують за основними ознаками:

за джерелами формування;

за етапами формування;

за використанням;

за формою реалізації.

Основними джерелами формування фінансових ресурсів є власні, залучені та запозичені кошти:

1. Під час формування статутного капіталу:

внески засновників у статутний капітал.

2. За рахунок власних фінансових ресурсів:

доходи:

доходи:

валовий і чистий дохід, прибуток від основної діяльності;

прибуток від іншої операційної діяльності;

прибуток від фінансових операцій;

прибуток від додаткової діяльності і надзвичайних ситуацій;

надходження:

амортизаційні відрахування;

цільові надходження;

стійкі пасиви;

цільові внески членів трудового колективу;

інші види надходжень (спонсорська допомога).

3. Шляхом мобілізації на фінансовому ринку:

надходження коштів від емісії акцій, облігацій і інших видів цінних паперів;

кредитні інвестиції.

4. У порядку розподілу коштів:

фінансові ресурси, отримані від галузевих структур, концернів і асоціацій;

страхові відрахування;

бюджетні субсидії.

Рис. 1.3. Класифікація фінансових ресурсів за джерелами формування

44а

44б

44б

Інвестиції в економіку будь-якої країни можна залучати різними способами — залежно від відносин між інвестором і об'єктом приватизації, між спільним економічним середовищем. Способи залучення інвестиційних ресурсів: безпосередньо у власників заощаджень фізичних осіб, підприємств, держави; через фінансово-кредитні інститути комерційні банки, інститути спільного інвестування, пенсійні фонди та страхові компанії, лізингові компанії, інші фінансові установи.

Основні способи — це створення спільних підприємств, додаткова емісія акцій, залучення коштів міжнародних фінансових організацій і проведення конкурсів, за якими б передбачався саме розвиток підприємств.

Спосіб залучення іноземного інвестора через створення спільного підприємства — найпоширеніший на початку економічних реформ. Він дає можливість налагоджувати роботу підприємства як у ході приватизації, так і після неї. Це не означає, що таке підприємство буде вилучено з процесу приватизації. Приватизації підлягатиме лише частка, яка належить державі на правах володіння майном спільного підприємства. У такому разі підприємство завдяки участі іноземного інвестора вже здійснить попередню реструктуризацію, а тому держава може отримати навіть більшу вигоду, ніж при традиційному продажу.

Досить привабливим є залучення додаткових коштів за допомогою вторинної емісії акцій. Але це стосується лише стабільно працюючих підприємств. Останні можуть емітувати свої цінні папери для поповнення обсягу власних оборотних коштів. Такий спосіб залучення інвестицій ще недостатньо поширений в Україні. Проблема додаткової емісії полягає в тому, що тут необхідно чітко визначити обсяг емісії, необхідний для розвитку підприємства і водночас достатній для того, щоб не втратити контроль за підприємством.

Українські підприємства не мають досвіду такої роботи. Проте вже зараз є багато фінансових установ і консалтингових фірм, які мають висококваліфікованих фахівців у цій сфері й можуть надати необхідну допомогу.

На українському ринку почали активно працювати міжнародні фінансові установи. Програми надання кредитів українським підприємствам здійснюють Європейський банк реконструкції і розвитку (ЄБРР), Міжнародна фінансова корпорація (МФК), Фонд NIS Enterprise — Фонд сприяння розвитку підприємництва у нових незалежних державах та ін. Вони постійно розширюють сферу своєї діяльності.

Фонд державного майна України приділяє велику увагу проведенню комерційних, некомерційних конкурсів і міжнародних тендерів.

45

Фінансові інструменти - різноманітні фінансові активи, які обертаються на ринку, є законними вимогами власників цих активів на отримання певного (як правило, грошового) доходу в майбутньому і за допомогою яких реалізуються операції на фінансовому ринку.

Фінансові інструменти поділяються на:

• концептуальні засоби – поняття і концепції, що лежать в основі фінансів як неформальної дисципліни (теорія вартості, теорія хеджування й ін.);

• фізичні засоби – інструменти і процеси, які можна використати для досягнення якої-небудь конкретної мети (інструменти – звичайні акції, цінні папери з фіксованим доходом і т.п.; процеси – електронна система торгівлі цінними паперами й ін.).

До нових (відносно) фінансових інструментів належать брокерські рахунки управління готівкою, облігації, забезпечені пулом іпотек, процентні свопи, конвертовані облігації з правом дострокового погашення, звільнені від податку облігації з плаваючою ставкою і ще багато інших.

Процес розроблення нових фінансових інструментів і операційних схем (нових фінансових технологій) має назву фінансовий інжиніринг.

Термін «фінансовий інжиніринг» з'явився у 1991 р. Фінансовий інжиніринг, за визначенням Дж. Фінерті, включає проектування, розроблення і реалізацію інноваційних фінансових інструментів і процесів, а також творчий пошук нових підходів до вирішення проблем у сфері фінансів. Особлива увага у визначенні спирається на «інноваційний» та «творчий» підхід.

З погляду практики фінансовий інжиніринг охоплює багато різних сфер. Основними з них є: фінанси акціонерних компаній; торгівля; управління довгостроковими і короткостроковими вкладеннями грошових коштів; управління ризиками.

З погляду практики фінансовий інжиніринг охоплює різні сфери економіки та напрями діяльності. Зокрема відчутна роль фінансового інжинірингу в торгівлі цінними паперами та похідними цінними паперами, особливо при здійсненні арбітражу у часі. Як правило, основою для існування похідних цінних паперів є невизначеність у майбутньому. Тому механізм випуску та обігу похідних цінних паперів пов'язаний з правом на придбання чи продаж протягом терміну, визначеного договором (контрактом), цінних паперів, інших фінансових та/або товарних ресурсів.

У сфері корпоративних фінансів часто виникає потреба у фінансовому інжинірингу для створення нових інструментів або технологій захисту капіталів при здійсненні значних за обсягом комерційних операцій.

Фінансовий інжиніринг відіграє значну роль в управлінні короткостроковими та довгостроковими інвестиціями. Зокрема були розроблені та впроваджені в практику такі інструменти, як взаємні фонди грошового ринку, взаємні фонди та ринок РЕПО. Взаємні фонди грошового ринку продають свої паї дрібним інвесторам, а потім об'єднують кошти для наступного інвестування – так само, як і традиційні взаємні фонди. Різниця полягає в тому, що взаємні фонди грошового ринку інвестують кошти виключно в низькоризикові короткострокові інструменти грошового ринку. Дохід від цих інструментів потім розподіляється між пайовиками за відрахуванням невеликих комісійних. У більшості випадків вартість паю постійна, дивіденди сплачуються часто, як правило, щоденно і переглядаються щомісяця. За ними взаємні фонди грошового ринку отримують можливість виписувати чеки, що ще більше підвищує їхню привабливість. RЕРО – це операції з продажу та купівлі цінних паперів з різними датами розрахунку. Зворотне RЕРО, або угода про купівлю цінних паперів із зворотним продажем, є дзеркальним відображенням РЕПО. Тобто РЕПО та зворотне РЕПО – це фактично короткострокові кредити, забезпечені базисними цінними паперами, наприклад, державними цінними паперами. Вони використовуються для одержання короткострокового фінансування, інвестування короткострокових залишків готівки або одержання цінних паперів для використання при «коротких» продажах.

46

Обґрунтування структури джерел фінансування необхідне для забезпечення фінансової стійкості компанії в період реалізації проекту.

Формуючи структуру інвестиційних витрат, інвестор користується нормою доходу на вкладений капітал і порівнює її з вартістю запозичених і залучених коштів (позичковим процентом, дохідністю облігацій, дивідендами).

Таким чином, рівень витрат на фінансування інвестиційного проекту вимірюється платою за використання коштів, а саме —загальною нормою доходу, очікуваному від інвестицій. Якщо ця норма доходу влаштовує інвесторів, то рішення про фінансування інвестицій буде позитивним.

Загальна норма доходу або позитивних грошових потоків може бути обчислена за формулою

Нзд = НР.д + ЛНК і + ДНкл + АНІС + АНБС,

де Н3.д — загальна норма очікуваного доходу;

Нр.д — норма реального доходу (щорічні темпи зростання економіки);

ДНкі — приріст норми доходу, що компенсує очікувані витрати від інфляції;

ЛНРн — приріст норми доходу, що враховує ризик неплатежу;

АНКл — приріст норми доходу, що має компенсувати недостатню ліквідність фінансових ресурсів інвестування;

АНі.с — приріст норми доходу на стадії інвестування проекту (можливі надходження під час будівництва);

АНБ.с — приріст норми доходу до бар'єрної ставки (внутрішньої норми прибутковості (дохідності).

Норма реального доходу, що компенсує очікувані втрати від інфляції, недостатня для інвестора, адже цей дохід він може одержати, вклавши кошти в державні цінні папери.

Питання фінансування проекту за рахунок кількох джерел, тобто створення групи інвесторів і їхньої пайової участі, може розв'язуватися тільки шляхом залучення, в першу чергу, тих із них, які погоджуються на більш-менш розумні умови. В загальному випадку завдання оптимізації структури джерел фінансування має такий вигляд:

![]()

ІК,>К„, 1=1

де Н3 Д(/) — мінімальна норма доходу, що влаштовує 1-го власника (інвестора) джерела фінансування;

К, — можливий розмір залучуваного капіталу з і-го джерела фінансування;

К„ — граничний розмір капіталу, який може бути залучений з /-го джерела фінансування;

п — кількість джерел фінансування.

Формування структури джерел фінансування — дуже складний процес, який залежить від потужності кожного джерела в той чи той період часу, фінансового стану і перспектив розвитку акціонерів (у певний період у кожного можуть погіршитись інвестиційні можливості), а також кон'юнктури ринку і актуальності інвестиційного проекту в перспективі.

В економічній термінології леверідж — це «ефект важеля» при визначенні співвідношення власного та залученого, акціонерного та позичкового, основного та оборотного (обігового) капіталу тощо.

Розрізняють операційний, фінансовий та загальний леверідж.

Операційний леверідж показує вплив змінності обсягу продажу на рівень доходів компанії.

Фінансовий леверідж: встановлює міру зв'язку (впливу) змінності доходів компанії на дивіденди, тобто дохід окремого акціонера (компаньйона).

Загальний леверідж: показує вплив змінності обсягу продажу на дивіденди акціонерів або доходи компаньйонів.

47