Wskaźnik płynności bardzo szybki

Wskaźnik płynności bardzo szybki, zwany wskaźnikiem płynności gotówkowej, jest ciągle przedstawiany w literaturze i w praktyce liczony, pomimo iż nie posiada wartości poznawczej. Trudno jest powiem określić wielkość wzorcową dla tego wskaźnika. Spotykane są poglądy, iż powinien szacować się w granicach od 10% do 20%. Niski poziom tego wskaźnika wynika z reguł zarządzania gotówkową w przedsiębiorstwie, w których zasoby kapitału gotówkowego powinny być ograniczone do niezbędnego minimum.7

Wskaźnik płynności bardzo szybki = Środki pieniężne /Pasywa bieżące

Wskaźnik płynności bardzo szybki2009(w tys. zł) = 772 / 129 014 = 0,0060

Wskaźnik płynności bardzo szybki2010(w tys. zł) = 658 / 145 362 = 0,0045

Wskaźnik płynności bardzo szybki2011(w tys. zł) = 67 / 194 539 = 0,00034

2009 rok |

2010 rok |

2011 rok |

0,0060 |

0,0045 |

0,00034 |

W poszczególnych latach wielkość wskażnika szacuje się na bardzo niskim poziomie. To wskazuje, że w spolce Petrolinvest S.A. niska płynność gotówkowa i dość małą część zobowiązań bieżących firma może uregulować praktycznie za pomocą posiadanych środków pieniężnych czyli gotówki.

Rysunek 1. Opracowanie własne

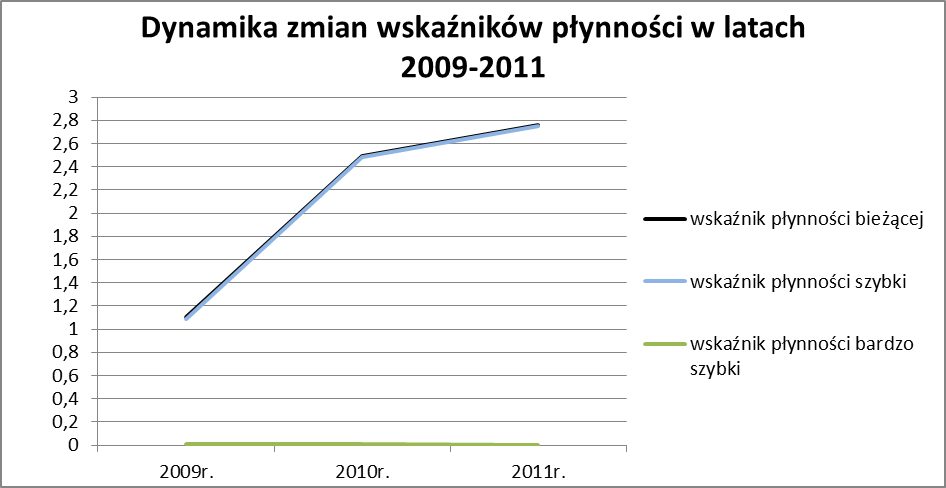

Z wykresu widać to, że wskaźnik płynności bieżącej oraz wskaźnik płynności szybki są na jednakowym poziomie w poszczególnych latach. Tym czasem wskaźnik płynności bardzo szybki znajduje się na bardzo niskim poziomie i to wskazuje na bardzo niską plynność finansową.

Kapitał obrotowy netto (kapitał zaangażowany netto)

Kapitał obrotowy netto, zwany także kapitałem pracującym, jest różnicą pomiędzy aktywami bieżącymi (obrotowymi) a zobowiązaniami bieżącymi (krótkoterminowymi). Jest to zatem kapitał finansujący określoną część środków obrotowych, mianowicie tę, która nie zostaje pokryta zobowiązaniami bieżącymi, a więc stanowi nadwyżkę aktywów bieżących nad tymi zobowiązaniami.8

Kapitał obrotowy netto = Aktywa bieżące - Zobowiązania krótkoterminowe

Kapitał obrotowy netto2009 (w tys. zł) = 141 753 – 129 014 = 12 739

Kapitał obrotowy netto2010 (w tys. zł) = 361 602 – 145 362 = 216 240

Kapitał obrotowy netto2011 (w tys. zł) = 536 609 – 194 539 = 342 070

2009 rok |

2010 rok |

2011 rok |

12 739 |

216 240 |

342 070 |

Jak wynika z powyższych wartości kapitał pracujący kształtował się na dodatnim poziomie, co świadczy o tym ze majątek trwały firmy finansowany jest zobowiązaniami bieżącymi.

Analiza zadłużenia

Kolejną ważną częścią analizy wskaźnikowej jest analiza zadłużenia przedsiębiorstwa. Struktura kapitałowa informuje o poziomi sfinansowania majątku firmy z kapitałów własnych i kapitałów obcych. Należy pamiętać, iż relatywnie wysoki poziom kapitału obcego zwiększa ryzyko zarówno właścicieli przedsiębiorstwa, jak i wierzycieli.

Wskaźnik ogólnego zadłużenia

Wskaźnik ogólnego zadłużenia to stosunek zobowiązań ogółem do wartości aktywów ogółem. Wskaźnik ten określa udział zobowiązań, czyli kapitałów obcych w finansowaniu majątku przedsiębiorstwa. Kapitały obce, czyli dług obejmują zarówno pożyczki krótkoterminowe jaki i długoterminowe, zaś na majątek firmy składają się udziały i zyski zatrzymane. Zbyt wysoki wskaźnik ogólnego zadłużenia (powinien wynosić 0,57 - 0,67) świadczy o dużym ryzyku finansowym i niebezpieczeństwie utraty przez przedsiębiorstwo zdolności do zwrotu długów.9

Wskaźnik ogólnego zadłużenia = ( Zobowiązania ogółem / Aktywa ogółem) x 100%

Wskaźnik ogólnego zadłużenia2009 = ( 371 853 / 1 019 829 ) × 100% = 36,46 %

Wskaźnik ogólnego zadłużenia2010 = ( 205 131 / 1 239 137 ) × 100% = 16,6 %

Wskaźnik ogólnego zadłużenia2011 = ( 219 741 / 1 558 538 ) × 100% = 14, 10 %

2009 rok |

2010 rok |

2011 rok |

36,46% |

16,6% |

14,10% |

Wartości tego wskaźnika informują nas o tym, że w 2009 roku majątek firmy był zadłużony w 36,46%. W roku 2010 wielkość wskaźnika spadła do poziomu 16,6%, a w 2011 – do 14,1%. To świadczy o tym, że wskaźnik zadłużenia ogólnego na razie znajduje się na bezpiecznym poziomie.