Расчет финансовых характеристик.

k – ставка дисконтирования, обычно принимается равной средневзвешенной стоимости капитала WACC ( Weighted Average Cost of Capital).

CFm – финансовый поток (Cash Flow) суммарный поток денег за период номер m, положительный или отрицательный.

I0 – начальная инвестиция (может обозначаться и как CF0, но часто специально выделяется в формулах и расчетах)

f – ставка реинвестирования, может совпадать с k, может отличаться от k в случае, если полученные в проекте деньги реинвестируются с меньшей доходностью, чем k.

NPV (ЧПС)

Чистая Приведенная Стоимость инвестиций (Net Present Value) рассчитывается либо с помощью стандартной функции MS Excel:

NPV = ЧПС(k; CF1… CFn) + I0,

либо прямо по формуле:

NPV = I0 + CF1/(1+k)1 + CF2/(1+k)2 + CF3/(1+k)3 + CF4/(1+k)4 + … + CFn/(1+k)n

IRR (ВСД)

Внутренняя Ставка Доходности инвестиций (Internal Rate of Return) рассчитывается как ставка дисконтирования, при которой NPV обращается в ноль.

Т.е. IRR вычисляется из уравнения:

0 = I0 + CF1/(1+ IRR)1 + CF2/(1+ IRR)2 + CF3/(1+ IRR)3 + CF4/(1+ IRR)4 + … + CFn/(1+ IRR)n .

Функция Excel:

IRR = ВСД(CF0… CFn; [предполагаемое IRR, очень приблизительно])

MIRR (МВСД)

Модифицированная Внутренняя Ставка Доходности инвестиций (Modified Internal Rate of Return) рассчитывается путем уравнивания всех инвестиций (отрицательных CF), дисконтированных по ставке дисконтирования k к начальному моменту (PV), и всех доходов (положительных CF), приведенных к конечному периоду, по ставке реинвестирования f ( Net Terminal Value), деленных на (1+MIRR)n (n – номер последнего финансового периода в проекте).

PV =

= I0

+ I1/(1+k)1

+ I2/(1+k)2

+…+ In/(1+k)n

= I0

+ I1/(1+k)1

+ I2/(1+k)2

+…+ In/(1+k)n

NTV =

= (CF1*(1+f)n-1

+ CF2*(1+f)n-2

+ …+ CFn-1*(1+f)1

+ CFn)

= (CF1*(1+f)n-1

+ CF2*(1+f)n-2

+ …+ CFn-1*(1+f)1

+ CFn)

MIRR = (-NTV/PV)1/n – 1

Т.е. ставку дисконта, которая уравновешивает настоящую стоимость инвестиций PV с их терминальной стоимостью NTV, называют MIRR. Функция Excel:

MIRR = МВСД(CF0… CFn; k; f)

MIRR призвана устранить два недостатка критерия IRR: неоднозначность вычисления и подразумеваемое реинвестирование денежных потоков по ставке k.

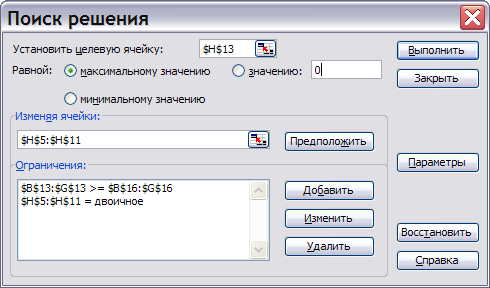

Формулы и установки «Поиска решения». Решение для задания «a».

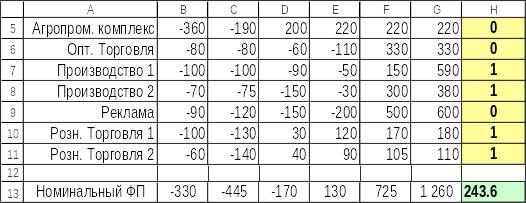

Результат оптимизации:

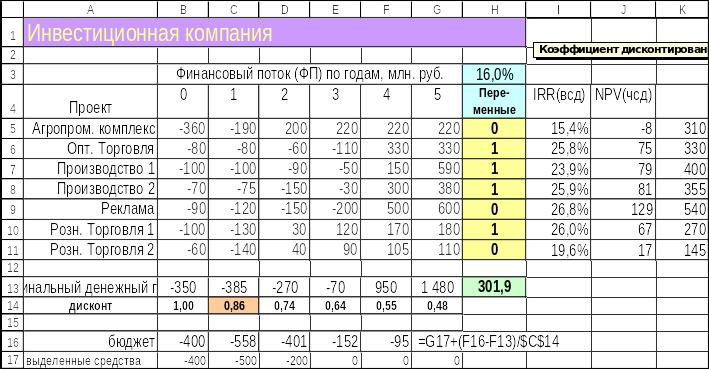

В задаче можно (как один из вариантов анализа «что-если») запланировать перенос остатков денежных средств на следующий год. При этом имеется ввиду, что недорасходованные средства будут в течение года работать под 16% годовых.

Решение для задания «б».

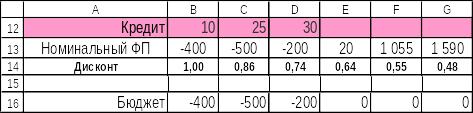

Для учета возможного кредита добавим в строку 12 комментарий «Кредит», а в столбцы «B-G» будем писать заимствованные и отданные деньги.

Для удобства расчета модифицируем формулу расчета номинального финансового потока в строке 13. Нужно учесть в общем потоке кредитные средства.

В ячейке B13 допишем =СУММПРОИЗВ($H$5:$H$11;B5:B11)+B12 и протянем формулу до G13.

Наименьшие добавочные средства требуются проекту «Оптовая торговля». В нулевом году остается 70 млн. руб., а проекту требуется 80 млн. Недостаток – 10 млн., которые нужно взять в кредит. Заменим переменную H6 на единицу, подтверждая финансирование этого проекта. В ячейке B13 появится число ‑410, показывающее плановый финансовый поток, а в строке «Бюджет» стоит число ‑400. Чтобы ликвидировать разрыв запишем в строке кредитов в B12 число 10, после этого номинальный финансовый поток уравняется с бюджетными возможностями.

В первом году не хватает 25 млн., а во втором 30. Добавим и эти числа.

Дальше кредит нужно возвращать.

Сколько же денег нужно отдать?

Очевидно, что в третьем году можно отдать только 20 млн. – больше свободных денег нет. Запишем в E12 число «‑20», показывающее, что мы отдаем деньги.

Какую сумму нужно вернуть в четвертом году?

Для подсчета этой суммы нужно выяснить, сколько требуется отдать, чтобы годовой процент за пользование кредитом оказался равным 32%.

Фактически, нужно подсчитать IRR кредита. Для этого просто потянем формулу в столбце «J» еще на строку вниз. В ячейке J12 возникнет ошибка, так как мы не вернули даже тех денег, которые взяли.

Подберите число в ячейке F12 так, чтобы IRR кредита оказалась равной 32%.

Как учесть расходы по обслуживанию кредита в целевой функции?