5. Аналіз факторів і резервів збільшення випуску продукції.

Можливі два варіанти методики факторного аналізу реалізації продукції .

Якщо виручку від реалізації визначають за відвантаженням продукції, то:

РП=ГПп + ТП – ГПк

Якщо виручка визначається після оплати продукції, то:

РП= ГПп + ТП + ЗВПп – ЗВПк – ГПк

Рис.3.1.Схема факторної системи обсягу реалізації продукції

Контрольні питання:

Які показники використовують для аналізу виробництва і реалізації продукції?*

Як аналізують динаміку і виконання плану виробництва та реалізації продукції?**

Яка методика оцінювання асортиментної політики підприємства?**

Охарактеризуйте основні способи розрахунку впливу структури продукції на обсяг її виробництва у вартісному вираженні і на суму виручки.***

Назвіть узагальнюючі, індивідуальні і непрямі показники якості продукції.*

Назвіть фактори змін обсягу реалізації і виробництва продукції.***

Література.

Івахненко В.М. Курс економічного аналізу: Навч. посіб. – К.: Знання –Прес, 2000.- 207с.

Савицька Г.В. Економічний аналіз діяльності підприємства: Навч. посіб. – К.: Знання, 2007. – 668 с.

Чумаченько М.Г. Економічний аналіз: Навч. посіб. – К.:КНЕУ, 2003.- 556с.

Тема 4. Аналіз використання основних засобів.

Питання:

Аналіз забезпеченості підприємства основними засобами виробництва.*

Аналіз використання основних засобів.**

Резерви збільшення випуску продукції, фондовіддачі і рентабельності ОЗ.**

Аналіз забезпеченості підприємства основними засобами виробництва.

Завдання аналізу:

визначити забезпеченість підприємства та його структурних підрозділів основними засобами і рівень використання їх за узагальнюючими й окремими показниками;

встановити причини зміни їхнього рівня;

розрахувати вплив використання основних засобів на обсяг виробництва продукції та інші показники;

вивчити ступінь використання виробничої потужності підприємства й обладнання;

виявити резерви підвищення інтенсивності й ефективності використання основних засобів.

Аналіз зазвичай починається з вивчення наявності основних засобів, їхньої динаміки та структури. Інтерес при цьому становить співвідношення активної і пасивної частин, силових і робочих машин, оскільки від їхнього оптимального поєднання багато в чому залежать фондовіддача, рентабельність фондів і фінансовий стан підприємства.

Для аналіз руху і технічного стану основних засобів розраховують такі показники:

коефіцієнт оновлення

коефіцієнт вибуття

коефіцієнт приросту

коефіцієнт зносу

коефіцієнт придатності

термін оновлення основних засобів.

Аналіз використання основних засобів.

Від інтенсивності й ефективності використання основних засобів залежить дохідність капіталу і багато інших показників діяльності підприємства.

Для узагальнюючої характеристики ефективності й інтенсивності використання основних засобів застосовують такі показники:

• рентабельність капіталу, вкладеного в основні засоби (відношення прибутку від основної діяльності до середньорічної вартості

основних засобів);

• фондовіддача основних засобів (відношення вартості виробленої продукції до середньорічної вартості основних засобів);

• фондовіддача активної частини основних засобів (відношення вартості виробленої продукції до середньорічної вартості активної частини основних засобів);

• фондомісткість (відношення середньорічної вартості основних засобів виробничого призначення до вартості виробленої продукції за звітний період);

• відносна економія основного капіталу:

Індивідуальні показники застосовують для характеристики використання окремих видів машин, обладнання, виробничої площі, наприклад середній випуск продукції в натуральному вираженні на одиницю обладнання за зміну, випуск продукції на 1 м2 виробничої площі та ін.

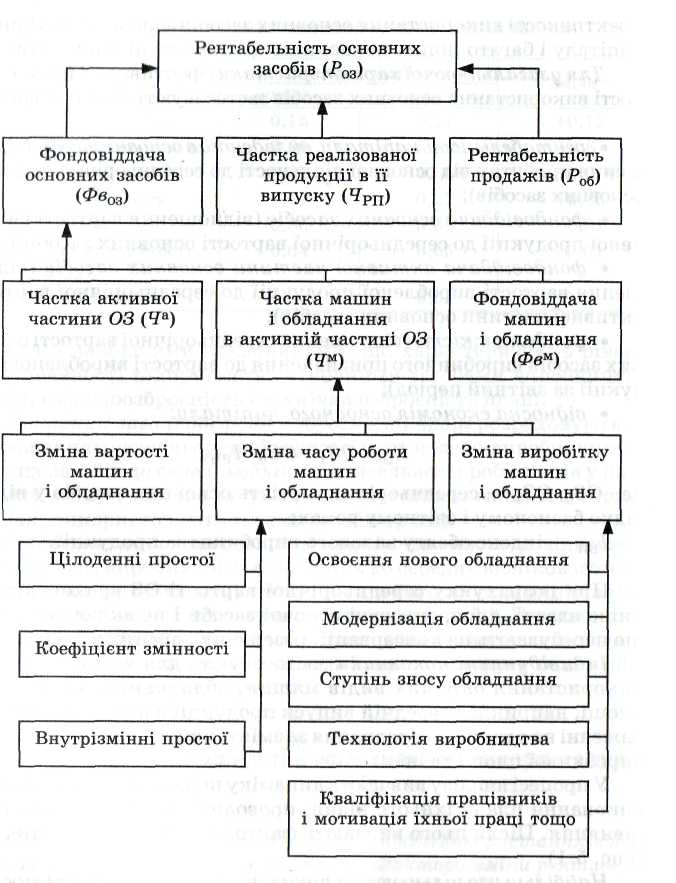

У процесі аналізу вивчають динаміку перелічених показників, виконання плану їхнього рівня, проводять міжгосподарські порівняння. Після цього вивчають фактори зміни їхньої величини (рис. 4.1).

Найбільш узагальнюючим показником ефективності використання основних засобів є рентабельність капіталу, вкладеного в основні засоби.

![]()

Дані таблиці 4.1. показують, що рентабельності основних засобів знизився на 7,6 процентного пункта. Щоб визначити, як він змінився за рахунок кожного фактора, можна скористатися методом абсолютних різниць

Таблиця 4.1. Інформація для аналізу рентабельності ОЗ і фондовіддачі

Показники |

Значення показників |

Зміни |

|

to |

t1 |

||

Прибуток від реалізації продукції, тис.грн Обсяг випуску продукції тис. грн. Обсяг продажів, тис.грн Частка продажів у загальному випуску продукції,% |

17900 9600 95250 99,22 |

19296 104300 99935 95,81 |

+1396 +8300 +4685 -3,41 |

Середньорічна вартість , тис.грн: основних засобів виробництва (ОЗ) активної частини їх (ОЗ а) машин і обладнання (ОЗм) одиниці обладнання (Ц) |

12715 8646 7680 120 |

14486 10146 8692 131,7 |

+1771 +1500 +1012 +11,7 |

Частка активної частини ОЗ (Ча) Частка машин і обладнання (Чм): в активній частині ОЗ у загальній сумі ОЗ |

0,68

0,888 0,604 |

0,7

0,857 0.60 |

+0,02

-0,031 -0,004 |

Рентабельність ОЗ (Роз), % Рентабельність продажів(Роб),% Фондовіддача ОЗ(f),грн. Фондовіддача активної частини ОЗ(f а) Фондовіддача машин і обладнання(fм) |

140,8 18,79 7,55 11,1 12,5 |

133,2 19,3 7,2 10,28 12,0 |

-7,6 +0,51 -0,35 -0,82 -0,50 |

Середньорічна кількість обладнання (m),шт Відпрацьовано за рік усім обладнанням, (Ф) машино-годин У тому числі одиницею обладнання: годин (Т) змін (зм) днів (Д) |

64

240000 3750 500 250 |

66

226510 3432 470,4 245 |

+2

-13490 -318 -29,6 -5 |

Коефіцієнт змінності роботи обладнання (Кзм) Середня тривалість зміни (Тзм) Виробіток продукції за 1 машино-годин (Вг) |

2,0 7,5 400 |

1,92 7,3 460,46 |

-0,08 -0,2 +60,45 |