40. Понятие затрат и расходов организации

Затраты живого овеществленного труда принято называть издержками производства. В практике работы отдельных субъектов хозяйствования издержки производства называют затратами на производство.

Следует различать категории «затраты» и «расходы». Затраты на производство связаны:

С приобретением сырья и материалов для производства;

С использованием приобретенного сырья и материалов.

После признания выручки часть затрат становится расходами. Расходы организации должны быть документально подтвержденными и экономически обоснованными, а также они должны соответствовать обычаям делового оборота. Расходами могут быть затраты, в результате которых не может быть получен доход (связанные с участием в уставном капитале других организаций, как пример, с выплатой штрафных санкций за невыполнение договорных обязательств и т.д.). Затраты, не признанные расходами организации, в бухгалтерском балансе отражаются как «Незавершенное производство» или «Остатки готовой продукции и товаров».

Информация о расходах организации и её затратах необходима:

для планирования финансового результата;

для определения цены производителя;

для нормирования затрат.

Источниками информации для анализа являются:

Управленческие отчеты структурных подразделений организации;

Форма 2 «Отчет о прибылях и убытках»;

Форма 5 «Приложение к бухгалтерскому балансу»;

Бизнес план и план экономического и социального развития.

Понятие себестоимости фигурирует во многих нормативных актах Российской Федерации. При этом следует различать, по меньшей мере, два аспекта данного термина – экономический и налоговый.

Себестоимость продукции представляет собой объективный показатель, который зависит от содержания тех или иных нормативных актов и сущность которого определяется рядом экономических принципов:

Связь с осуществляемой организацией предпринимательской деятельностью.

В себестоимость продукции (работ, услуг) включаются затраты, связанные с процессом производства и реализации. Затраты, не связанные с предпринимательской деятельностью, относятся к категории непроизводственных расходов. Этот принцип вытекает из формулировки себестоимости и из анализа перечня расходов, подлежащих включению в себестоимость, и расходов, не относимым к ним.

Разделение текущих и капитальных затрат.

В бухгалтерском учете должен вестись раздельный учет текущих затрат организации и ее капитальных вложений. К текущим относятся расходы производственных ресурсов, потребляемые, как правило, в одном хозяйственном цикле. К капитальным относятся инвестиции во внеоборотные активы, используемые в нескольких циклах производства, стоимость которых включается в текущие издержки производства посредством начисления амортизации. К таким активам могут относиться объекты основных средств (производственные помещения, склады, промышленное и торговое оборудование и т.д.), нематериальные активы или долгосрочные финансовые вложения инвестиционного характера. Разделение затрат на текущие и затраты капитальных вложений позволяют исследовать текущую и инвестиционную деятельность.

Допущение временной определенности фактов хозяйственной деятельности – принцип начисления.

Факты хозяйственной деятельности предприятия относятся к тому отчетному периоду (отражаются в бухгалтерском учете), в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами. Например, расходы по оплате труда включаются в себестоимость не в момент выдачи денег из кассы, а на дату возникновения задолженности организации перед своими работниками.

Допущение имущественной обособленности организации.

Согласно данному принципу, имущество и обязательства самого предприятия существуют обособленно от имущества и обязательств собственников организации и других юридических лиц.

Роль себестоимости, текущих затрат производства как одного из важнейших финансово-экономических показателей деятельности организаций неизмеримо возрастает в системе управления предприятиями по мере осознания ими неизбежной необходимости получения достоверной информации о формировании этого показателя, имеющего различные виды группировок и классификаций.

Одно из основных условий получения достоверной информации о себестоимости продукции – четкое определение состава производственных затрат (расходов).

В соответствии с ПБУ 10/99 «Расходы организации», все расходы делятся на две большие группы:

расходы по обычным видам деятельности;

прочие расходы.

Расходами по обычным видам деятельности являются расходы, связанные с изготовлением продукции и продажей продукции, приобретением и продажей товаров. Такими расходами также считаются расходы, осуществление которых связано с выполнением работ, оказанием услуг.

Прочие расходы, связанные с прочей деятельностью организации:

расходы, связанные с предоставлением за плату во временное пользование активов организации и др.

штрафы, пени, курсовые разницы и др.

Обоснованными расходами признаются экономически оправданные затраты, обусловленные целями получения доходов, удовлетворяющие принципу рациональности и обусловленные обычаями делового оборота, оценка которых выражена в денежной форме.

Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации. Порядок оформления документов предусмотрен нормативными актами соответствующих органов исполнительной власти, которым в соответствии с законодательством Российской Федерации предоставлено право, утверждать порядок составления и формы первичных документов, которыми оформляются хозяйственные операции.

Расходы организации классифицируются по различным признакам:

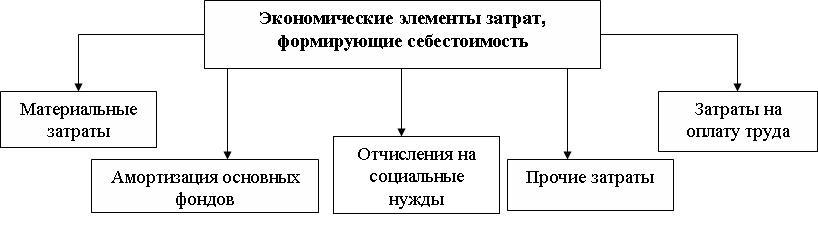

1. По экономическим элементам. Расходы нормируются законодательно налоговым кодексом Российской федерации и ПБУ 10/99 «Расходы организации». Под экономическим элементом понимают однородный вид затрат, формирующий как себестоимость всей продукции, так и себестоимость единицы продукции. Все субъекты хозяйствования независимо от формы собственности и организационно-правовой формы должны группировать свои расходы по следующим экономическим элементам:

Материальные расходы;

Расходы на оплату труда;

Отчисления на социальные нужды;

Амортизация;

Прочие расходы.

На рис. 1. приведена классификация расходов по экономическим элементам.

Рис.1. Классификация расходов по экономическим элементам

В элементе «Материальные расходы» отражается стоимость сырья, материалов, комплектующих изделий и полуфабрикатов, топлива и энергии всех видов, транспортных услуг сторонних организаций, работ и услуг производственного характера, износ малоценных и быстроизнашивающихся предметов.

В элемент «Расходы на оплату труда» включаются расходы на оплату труда основного производственного персонала предприятия.

В элементе «Амортизация основных фондов» содержатся все амортизационные отчисления, на полное восстановление основных производственных фондов исходя из их балансовой стоимости и установленных норм, включая и ускоренную амортизацию их активной части.

В элементе «Отчисления на социальные нужды» отражаются обязательные отчисления по установленным законодательством нормам органам государственного социального страхования, Пенсионного фонда РФ, фондов медицинского страхования от затрат на оплату труда работников, включаемых в себестоимость продукции (работ, услуг) по элементу «Затраты на оплату труда» (кроме тех видов оплаты, на которые страховые взносы не начисляются). В частности страховые взносы не начисляются :

пособия по временной нетрудоспособности;

компенсации за неиспользуемый отпуск при увольнении работника;

оплату проезда сотрудникам, должностные обязанности которых имеют разъездной характер (в связи с отсутствием в организации служебного транспорта);

расходы на повышение профессионального уровня работников.

К элементу «Прочие расходы» относятся все другие затраты, не вошедшие в ранее перечисленные элементы затрат: налоги, сборы, отчисления в бюджетные фонды, относимые на себестоимость продукции; платежи по обязательному страхованию имущества предприятия; плата по процентам за краткосрочные ссуды банков в пределах законодательно установленных ставок, а также оплата услуг связи, подготовки кадров, рекламы, пожарной охраны и другие затраты в пределах законодательно установленных нор

Каждый из этих элементов состоит из экономических статей. Их состав не регламентируется законодательно, а лишь рекомендуется отраслевыми министерствами. Организации имеют право, в силу своей специфики, устанавливать свой перечень расходов, указав это в своей учетной политике. Так, в промышленности рекомендуют следующие статьи расходов:

Сырье и материалы;

Возвратные отходы (их стоимость вычитают из общей суммы затрат для удешевления производства основной продукции);

Покупные изделия, полуфабрикаты и услуги сторонних организаций;

Топливо и энергия на технологические нужды;

Заработная плата производственных рабочих;

Отчисления на социальные нужды;

Расходы на подготовку и освоение производства;

Общепроизводственные расходы;

Общехозяйственные расходы;

Прочие расходы;

Потери от брака;

Коммерческие расходы.

Итог первых 11 статей образует производственную себестоимость.

Итог всех 12 статей образует полную себестоимость.

Под себестоимостью понимают стоимостную оценку использованных в процессе производства материальных и трудовых ресурсов, услуг сторонних организаций и затрат, связанных с организацией и управлением.