54.Центральный банк и его функции

Функции центрального банка

Центральный банк РФ — это главный банк страны, наделенный особыми полномочиями, в первую очередь, эмиссии национальных денежных знаков и регулирования всей кредитно-банковской системы. Центральный банк — всегдагосударственное учреждение, наделенное монопольным правом эмиссии банкнот.

Основные функции центрального банка:

1. Эмиссия денег состоит в том, что центральный банк осуществляет монопольное право выпуска неразменных кредитных денег.

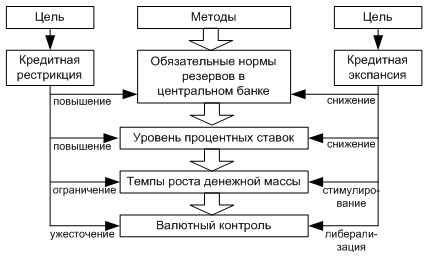

2. Осуществление национальной денежно-кредитной политики (рис.71).

Рис. 71. Денежно-кредитная политика центрального банка

Денежно-кредитная политика центрального банка осуществляется методами либо кредитной экспансии, либо кредитной рестрикции.

5. Банкир правительства — в этой функции на центральный банк возложено кассовое обслуживание государственного бюджета и государственного долга. Будучи банкиром правительства, центральный банк хранит на своих счетах средства госбюджета и госзаймов.

4. Банк банков. Поскольку центральный банк не работает с физическими лицами и хозяйственными структурами, то звеном-посредником выступают коммерческие банки и специализированные кредитно-финансовые институты. Центральный банк осуществляет руководство и контроль над всей кредитно-финансовой системой. Центральный банк устанавливаетобязательные нормы резервов для коммерческих банков, выступает для последних кредитором последней инстанции. Кроме того, центральный банк осуществляет переучет векселей коммерческих банков.

5. Хранение золотого и валютного запаса страны.

6. Денежно-кредитное регулирование экономики.

Основные методы:

изменение ставки учетного процента (учетная политика);

пересмотр норм обязательных резервов (резервная политика);

операции с валютой на открытом рынке (для поддержания курса национальной валюты);

рефинансирование национальной кредитной системы.

Основными функциями Центрального банка являются:

денежная эмиссия — выпуск в обращение национальных денежных знаков;

хранение государственных золото-валютных резервов;

ведение счетов правительства;

хранение резервного фонда других кредитно-финансовых организаций;

кредитование коммерческих банков;

контроль за деятельностью кредитно-финансовых организаций;

кредитно-денежное регулирование экономики.

55.Современная кредитная система. Кредит: сущность, функции и виды кредита

|

|

||||

|

|

Кредит, его сущность, функции и виды

Кредит (от лат. creditum — ссуда, credo — доверяю) — сделка между рыночными субъектами по предоставлению денег или имущества в пользование на условиях возвратности, срочности, платности и материальной обеспеченности. Формой реализации кредита выступает ссуда. Обычно под кредитом в узком смысле слова понимается движение ссудного капитала, осуществляемого на условиях срочности, возвратности, платности и материальной обеспеченности. Плата за получаемую в ссуду определенную сумму денег является ценой ссуды и называется нормой процента, которая определяется как отношение суммы процента к величине ссудного капитала.

Необходимость кредита обусловлена непреложным законом рыночной экономики — деньги должны находиться в постоянном обороте, совершать непрерывное движение. В процессе кругооборота и оборота капитала на одних предприятиях образуются временно свободные денежные средства, которые выступают как источник кредита, на других — возникает потребность в них.

Источниками кредита являются временно свободные денежные средства не только предприятий, учреждений, но и физических лиц. В качестве источника кредитных ресурсов могут выступать временно не используемые денежные ресурсы из амортизационного фонда, оборотного капитала, фонда развития производства предприятий.

Кредит выполняет важные функции в рыночной экономике. Во-первых, исторически кредит позволил существенно раздвинуть рамки общественного производства по сравнению с теми, которые устанавливались наличным количеством имеющегося в той или иной стране денежного золота.

Во-вторых, кредит выполняет перераспределительную функцию. Благодаря ему частные сбережения, прибыли предприятий, доходы государства превращаются в ссудный капитал и направляются в прибыльные сферы народного хозяйства.

В-третьих, кредит содействует экономии издержек обращения. В процессе его развития появляются разнообразные средства использования банковских счетов и вкладов (кредитные карточки, различные виды счетов, депозитные сертификаты), происходит опережающий рост безналичного оборота, ускорение движения денежных потоков.

В-четвертых, кредит выполняет функцию ускорения концентрации и централизации капитала с целью осуществления инвестиционных вложений и получение прибыли.

Современная рыночная экономика характеризуется самыми разнообразными формами кредита, важнейшими из которых являются коммерческий и банковский кредит.

Коммерческий кредит — это кредит, предоставляемый одними хозяйствующими субъектами другим в форме продажи товаров с отсрочкой платежа. Объектом коммерческого кредитования является товарный капитал.

Банковский кредит — это кредит, предоставляемый кредитно-финансовыми учреждениями различного типа хозяйствующим субъектам (фирмам, частным предпринимателям, населению) в виде денежных ссуд. Объектом банковского кредитования является денежный капитал. Это наиболее развитая и универсальная форма кредита.

Помимо этих форм кредита по способу предоставления выделяются также:

• межгосударственный (международный) кредит — это движение ссудного капитала в сфере международных экономических отношений. Он имеет либо товарную, либо денежную (валютную) форму.

Кредиторами и заемщиками могут быть международные организации

• (Всемирный банк, МВФ), правительства, банки, корпорации;

• государственный кредит — предоставление государством населению и предпринимателям денежных ссуд. Источником средств государственного кредита являются облигации государственных займов;

• потребительский кредит предоставляется частным лицам для различных целей на определенный срок (от года до трех лет) под определенный процент. Потребительский кредит может выступать или в форме продажи товаров с отсрочкой платежа через розничную торговлю, или в форме предоставления банковской ссуды;

• ипотечный кредит — это кредит, предоставляемый в форме ипотеки, т.е. денежной ссуды, выдаваемой специальными банками и учреждениями частным лицам под залог недвижимости (земли, жилых зданий, строений). Источником этого кредита служат ипотечные облигации, выпускаемые ипотечными банками.

По способу кредитования различают натуральный и денежный ^кредит. Объектами натурального кредита могут быть сырье, ресурсы, инвестиционные товары, потребительские товары. Объектами Денежного кредита являются денежный капитал, денежные платеж-|!ные средства, акции, векселя, облигации и другие долговые обязательства.

По сроку кредитования различают следующие виды кредита:

• краткосрочный кредит, при котором ссуда выдается на срок до одного года;

• среднесрочный со сроком от двух до пяти лет;

• долгосрочный — от шести до десяти лет;

• долгосрочный специальный — от двадцати до сорока лет.

В последнее время получили развитие такие формы кредитования, как лизинг, факторинг, форфейтинг, траст.

Лизинг — это безденежная форма кредита, форма аренды с передачей в пользование машин, оборудования и других материальных средств с последующей постепенной выплатой их стоимости.

Факторинг — это перекупка или перепродажа чужой задолженности или коммерческие операции по доверенности. Банк покупает «дебиторские счета» предприятия за наличные, а затем взыскивает долг с фактического покупателя, которому предприятие продало товар или оказало услугу.

Форфейтинг — это долгосрочный факторинг, связанный с продажей банку долгов, взыскание которых наступит через 1—5 лет.

Траст — это операции по управлению капиталом клиентов.

.

56. Денежно-кредитная политика. Объекты и субъекты, цели денежно-кредитной политики. Инструменты денежно-кредитной политики: операции на открытом рынке, изменение учетной ставки, изменение норматива обязательных резервов.