24.Сущность и структура издержек, предельные издержки. Анализ издержек в краткосрочном периоде и в долгосрочном периоде. Эффект масштаб

Главный мотив деятельности любой фирмы в рыночных условиях - максимизация прибыли. Реальные возможности реализации этой стратегической цели во всех случаях ограничены издержками производства и спросом на выпускаемую фирмой продукцию. В конкретных случаях (завоевание места на рынке, конкурентная борьба и т.п.) фирма может идти на временное снижение прибыли и даже убытки. Но длительное время существовать без прибыли фирма не может, ибо она не выстоит в конкурентной борьбе. Поскольку издержки - это основной ограничитель прибыли и одновременно главный фактор, влияющий на объем предложения, то принятие решений руководством фирмы невозможно без анализа уже имеющихся издержек производства и их величины на перспективу. Это относится к выпуску уже освоенной продукции и к переходу на новые изделия. Характеристика издержек С позиций трудовой теории стоимости К. Маркс в «Капитале» рассматривал издержки как затраты на заработную плату, материалы, топливо, амортизацию средств труда, т.е. на производство товара. К ним он добавлял затраты на заработную плату работников торговли (оптовой и розничной), содержание торговых помещений, транспорт и т.п. Первые издержки Маркс называл «издержками производства», вторые - «издержками обращения». При этом он не учитывал рыночной ситуации и ряда других обстоятельств. Маркс исходил из того, что стоимость товара образуется издержками производства и теми издержками обращения, которые представляют собой продолжение процесса производства в сфере обращения, например упаковка, фасовка и т.п. Современная экономическая теория совершенно по-иному подходит к трактовке издержек. Она исходит из ограниченности используемых ресурсов и возможности их альтернативного использования. Под «альтернативным использованием» понимается, например, возможность производства из дерева строительных материалов, мебели, бумаги, ряда химических продуктов. Поэтому когда фирма решает производить какой-то определенный товар, например мебель из дерева, то она тем самым отказывается от производства из дерева, скажем, блоков для Дачных домиков. Отсюда нетрудно сделать вывод, что экономические, или вмененные, издержки определенного ресурса, используемого в данном производстве, равны его стоимости (ценности) при наиболее оптимальном способе его использования для производства товаров. В графической форме это выражается кривой производственных возможностей, которую мы рассматривали ранее. Ограниченность ресурсов означает, что всегда приходится выбирать, а выбор означает отказ от одного в пользу другого.

В итоге экономические издержки - это плата поставщику, осуществляемая фирмой, или доходы поставщика ресурсов, а также внутренние издержки на то, чтобы ресурсы были применены именно данной фирмой и для определенного варианта производства. Виды издержек Прежде всего выделяются внешние и внутренние издержки. Первые связаны с тем, что фирма оплачивает труд работников, топливо, комплектующие изделия, т.е. все то, что она не производит сама для создания данного изделия. В зависимости от специализации величина внешних издержек для производства одной и той же продукции колеблется. Так, на сборочных заводах удельный вес внешних издержек больше. Внутренние издержки: владелец собственного предприятия или магазина не платит самому себе заработную плату, не получает арендной платы за здание, в котором находится магазин. Если он вкладывает денежные средства в торговлю, то не получает тех процентов, которые бы он имел, положив их в банк. Но владелец данной фирмы получает так называемую «нормальную» прибыль. В противном случае он не будет заниматься этим делом. Получаемая им прибыль («нормальная») составляет элемент издержек. Принято выделять еще чистую, или экономическую, прибыль, которая равна общей выручке за вычетом внешних и внутренних издержек, включая и нормальную прибыль. В отличие от экономической прибыли, бухгалтерская прибыль равна общей выручке минус внешние издержки. Практика свидетельствует, что величина издержек зависит от объема выпускаемой продукции. В связи с этим существует деление издержек на зависимые и не зависимые от величины производства. Постоянные издержки не зависят от объема производства продукции. Они определяются тем, что стоимость оборудования фирмы должна быть оплачена даже в случае остановки предприятия. К постоянным издержкам относятся: оплата по облигационным займам, рентные платежи, часть отчислений на амортизацию зданий и сооружений, страховые взносы, часть которых обязательна, а также жалованье высшему управленческому персоналу и специалистам фирмы, оплата охраны и т.п. В отличие от постоянных, переменные издержки непосредственно зависят от количества производимой продукции. Они состоят из затрат на сырье, материалы, энергию, заработную плату работникам, транспорт и т.п. Сумма постоянных и переменных издержек составляет валовые издержки. Для управления производством важно знать величину издержек в расчете на единицу продукции. В связи с этим рассчитываются средние издержки как частное от деления величины издержек на количество единиц продукции, произведенной фирмой.

Таким же образом рассчитываются средние постоянные и переменные издержки. Так как целью функционирования фирмы является максимизация прибыли, то предметом расчетов выступает объем производства, что, в свою очередь, вызывает необходимость использования категории предельных издержек.Предельные издержки - это издержки на производство каждой дополнительной единицы продукции относительно фактического или расчетного объема производства. Соотношения между различными видами издержек видны на следующем числовом примере (табл. 7.1). Для понимания табл. 7.1 необходимо обратить внимание на соотношение постоянных и переменных издержек при изменении объема производства. Как уже говорилось выше, постоянные издержки не зависят от количества производимых продуктов.

Переменные издержки непосредственно зависят от объема производства продукции. Различные составляющие переменных издержек по-разному влияют на их общую величину. Так, при наличии безработицы и нахождении на рынке труда работников соответствующей квалификации легко увеличить объем производства за счет массы живого труда. Аналогичная ситуация может иметь место при использовании дополнительных ресурсов сырья или энергии. Естественно, что При этом приходится учитывать специфику производства. Так, Прирост объема продукции (например, в производстве мебели по индивидуальным заказам) можно легко получить путем привлечения дополнительных рабочих. Но совершенно иная ситуация складывается, когда необходимо расширить производственные мощности, площади производственных помещений и т.п. Здесь необходимое время измеряется месяцами, а иногда, скажем в тяжелом машиностроении или металлургии, — годами. Из этого следует, что при экономическом анализе необходимо различать краткосрочный и долговременный периоды. С точки зрения экономики, суть различия между ними состоит в возможности изменения производственных мощностей. В рамках краткосрочного периода невозможно ввести в строй новые производственные мощности, но возможно повысить степень их использования. В пределах долговременного периода можно расширить производственные мощности. Конечно, рамки этих периодов для различных отраслей различны. Деление на два периода имеет большое значение при определении стратегии и тактики фирмы в максимизации прибыли

Предельные издержки

Прирост издержек, связанный с выпуском дополнительной единицы продукции, т.е. отношение прироста переменных издержек к вызванному ими приросту продукции, называется предельными издержками фирмы МС (англ. marginal costs):

где sVC - прирост переменных издержек; sQ — вызванный ими прирост объема производства.

Если при росте объема продаж на 1ОО ед. товара издержки фирмы возрастут на 800 руб., то предельные издержки составят 800 : 100 = 8 руб. Это означает, что дополнительная единица товара обходится фирме в дополнительные 8 руб.

При росте объема производства и продаж издержки фирмы могут изменяться:

а) равномерно. В этом случае предельные издержки являются величиной постоянной и равны переменным издержкам на единицу товара (рис. 10.3,а);

б) с ускорением. В этом случае предельные издержки растут с увеличением объема производства. Эта ситуация объясняется либо действием закона убывающей отдачи, либо удорожанием сырья, материалов и других факторов, затраты на которые относятся к категории переменных (рис. 10.3,б);

в) с замедлением. Если расходы фирмы на закупаемые сырье, материалы и т.п. снижаются при росте объёма выпуска ,предельные издержки сокращаются (рис. 10.3,в).

Рис. 10.3. Зависимость изменения издержек фирмы от объема производства

Анализ издержек в краткосрочном периоде и в долгосрочном периоде.

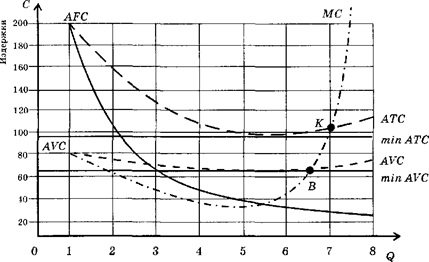

Краткосрочный период Приведенная выше табл. 7.1 характеризует динамику показателей фирмы в краткосрочном периоде. Это следует из того, что производственные мощности фирмы остаются неизменными и динамика показателей определяется ростом загрузки оборудования. Анализ табл. 7.1 важен потому, что позволяет проследить характер каждой из кривых и параметры, которые в них приведены. На основе данных табл. 7.1 построим новый график, который позволит наглядно представить возможности фирмы в максимизации прибыли и границы существования фирмы.

Рис. 7.3. Кривые издержек и возможности функционирования фирмы Остановимся вначале на характере кривых, изображенных на рис. 7.3. Так как при принятии решений фирмой наиболее важными являются характеристики в расчете на единицу изделий, то рассмотрим данные по средним величинам различных издержек. Постоянные издержки на единицу продукции, т.е. удельные постоянные издержки, по мере наращивания выпуска продукции падают, так как их абсолютная величина неизменна. На практике их величина может претерпевать небольшие изменения. Так, с ростом производства могут увеличиться расходы на охрану в связи с ростом риска хищений. Сложнее зависимость переменных издержек в функции роста производства. На первом этапе кривая AVC показывает уменьшение удельных переменных издержек: сказывается эффект масштаба, увеличения объема производства. Но затем удельные переменные издержки начинают расти: над эффектом масштаба берет верх действие закона убывающей отдачи. Например, на машиностроительном предприятии работа в три полных смены может привести к снижению отдачи оборудования, так как выпуск продукции в третью смену исключает возможность профилактических работ, что неизбежно приведет к простоям машин и оборудования.

Что касается кривой совокупных издержек (АТС), то она падает быстрее, чем каждая из ее составляющих (AFC и AVC), что вполне закономерно. Для деятельности фирмы решающими являются следующие моменты. Пока предельные издержки (МС) меньше средних издержек (АТС), имеет место уменьшение средних издержек, которое будет продолжаться до тех пор, пока последний прирост предельных издержек будет меньше, чем всех предыдущих. В точке К, где пересекаются кривые МС и АТС, имеет место минимум средних издержек (АТС). Правее точки К удельные валовые издержки начинают расти. Отсюда следует, что в точке К рыночная цена равна средним валовым издержкам. Эта точка называется «точкой безубыточности», т.е. критического объема производства. При падении рыночной цены ниже точки К предприятия начнут покидать отрасль (или данное производство). Продолжать работать в этой точке можно, если переход на выпуск другой продукции связан с большим риском или анализ перспектив позволяет сделать вывод о возможности в кратчайшее время повышения цены на продукцию в силу роста спроса или ухудшения положения конкурентов. Значительно хуже положение фирмы, если она оказалась в точке В, где продажная цена равна лишь удельным переменным издержкам (AVC). В этом случае продажа продукции не позволяет возместить все затраты на ее производство. Руководству фирмы не остается ничего иного, как прекратить производство данной продукции. Не исключен при этом и вариант объявления фирмы банкротом. Долговременный период Рассмотрим, как должна строиться стратегия фирмы в долговременном периоде. Вспомним, что если в рамках краткосрочного периода изменения в производственном аппарате фирмы не могут быть произведены, то в рамках долговременного периода могут измениться как объем оборудования и производственной инфраструктуры, так и их структура.

Фирма

может установить новые производственные

мощности, соорудить новые цеха, расширить

транспортные артерии и т.д. Возложен и

обратный вариант - уменьшение

производственных мощностей. В отрасль

могут войти новые фирмы, что

изменит конкурентную ситуацию. Мы будем

рассматривать лишь изменения в отдельных

фирмах.

Поскольку

в долговременном

периоде изменяются

производственные мощности и адекватно

этому - численность работников, то можно

сделать вывод, что все издержки в

условиях долговременного

периода выступают

в качестве переменных.

При

расширении фирмы произойдет

изменение валовых издержек. Как и в

кратковременном периоде, они

сначала будут уменьшаться за счет

эффекта масштаба. Затем, когда действие

эффекта масштаба производства будет

исчерпано, они достигнут минимума.

Затем начнется процесс увеличения

валовых издержек.

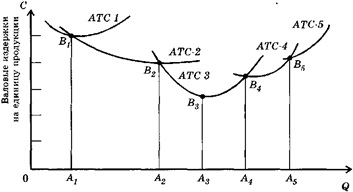

Рис. 7.4. Кривая долгосрочных средних валовых издержек фирмы (пять вариантов мощностей) На рис. 7.4 ординаты А1 – B1 А2 – В2 и последующие выражают величины валовых издержек при наращивании производственных мощностей фирмы. Нетрудно видеть, что они минимальны в третьем варианте, а затем начинают возрастать. Реальная динамика валовых издержек при увеличении производственных мощностей будет выражена кривой B1B2B3B4B5, которая представляет ломаную кривую, каждый из элементов которой корреспондирует определенному этапу наращивания мощностей фирмы. Вместе с тем, данная кривая - кривая выбора фирмы. Изменилась ситуация на рынке - необходимо принимать новое решение: увеличивать или уменьшать мощности

Эффе́кт масшта́ба связан с изменением стоимости единицы продукции в зависимости от масштабов её производства фирмой. Рассматривается в долгосрочном периоде. Снижение затрат на единицу продукции при укрупнении производства называется экономией на масштабе. Вид кривой долгосрочных издержек связан с эффектом масштаба производства.

Экономией на масштабе могут воспользоваться компании любого размера, увеличив объем своей операционной деятельности. Наиболее распространёнными методами являются закупки (получение оптовых скидок), менеджмент (используется специализация менеджеров), финансы (получение менее дорогих кредитов), маркетинг (распространение затрат на рекламу для большего ассортимента продукции). Использование любого из этих факторов снижает долгосрочные средние затраты (англ. Long Run Average Costs LRAC) сдвигая на графике вниз и вправо кривую краткосрочных средних затрат (англ. Short-run average total cost SRATC).

Формальное определение

Пусть параметр K - единица капитала, параметр L - единица рабочей силы, параметр a - увеличение/уменьшение в а-раз.

Можно

сказать, что для производственной

функции ![]() при:

при:

положительная отдача от масштаба

постоянная отдача от масштаба

убывающая отдача от масштаба

Положительный эффект от масштаба

Происходит, когда при увеличении количества выпускаемой продукции и уровня влияния на рынке, затраты на единицу продукции уменьшаются. Обычно связан с углублениемразделения труда и может рассматриваться как последствие синергии. Благодаря этому эффекту, очень выгодным оказался переход от ручного труда к мануфактуре и затем кконвейеру с одновременным увеличением производства. Также появляется возможность применения дорогостоящих технологий и производства побочных продуктов из отходов.

В модели, когда издержки делятся на постоянные и переменные положительный эффект от масштаба описывается уменьшением величиныпостоянных издержек в единице продукции с сохранением того же количества переменных издержек при увеличении количества производимой продукции:

![]()

где с — себестоимость единицы продукции; TFC — общая величина постоянных издержек; Q — количество выпускаемой продукции; VC — переменные издержки на единицу продукции

Пока наблюдается положительный эффект от масштаба — предприятию следует наращивать свои производственные мощности, если конъюнктура рынка позволяет.

Отрицательный эффект от масштаба

Обратный положительному эффекту, при котором средние издержки увеличиваются вместе с ростом предприятия. Связывается с некоторой потерей управляемости и снижением гибкости реакции на изменения во внешней среде, нарастанием внутриорганизационных противоречий. Наблюдается из-за технических причин при добыче полезных ископаемых, связан с тем, что извлечь каждую последующую тонну угля или баррель нефти из-под земли сложнее, чем предыдущую.

25.Общие черты поведения фирмы на рынках несовершенной конкуренции. Философия максимизации прибыли (MR=MC).

Рациональное поведение фирмы в условиях несовершенной конкуренции имеет некоторые особенности.

На рынке несовершенной конкуренции производитель (фирма) влияет на цену своей продукции. Если на рынке совершенной конкуренции дополнительный доход от продажи следующих друг за другом единиц продукции неизменен и равен рыночной цене, то на рынке несовершенной конкуренции увеличение продажи снижает цену, а значит, и дополнительный, т. е. предельный, доход (МК-marginal revenue).

Существуют два способа определения объема производства, при которых фирма получит максимальную прибыль.

При первом способе сравнивают валовой доход и валовые издержки при каждом объеме производства.

При втором способе определения оптимального объема производства сравниваются предельный доход и предельные издержки.

Вывод: чтобы получить максимальную прибыль в условиях несовершенной конкуренции, объемы производства и реализации следует увеличивать до тех пор, пока предельные издержки, связанные с производством каждой дополнительной единицы продукции, будут меньше, чем предельный доход, получаемый от реализации этой единицы продукции: если MR > MC, производство следует расширять, если MR < MC, производство следует сокращать, если MR = MC, то фирма получает максимальную прибыль.

В западной экономической литературе теория фирмы построена на принципе максимизации прибыли. Однако существуют иные мотивации деятельности фирмы:

в одних утверждается, что цель фирмы - максимизация не прибыли, а объема продаж;

согласно другой концепции, теории "удовлетворения", автором которой является американский профессор Г. Саймон, фирма стремится достичь определенного уровня прибыли, а далее не предпринимает усилий, чтобы ее максимизировать.

В "эволюционной теории" С. Винтера доказывается, что фирмы лишь стремятся к максимальной прибыли, но никогда ее не получают или же достигают ее чисто случайно.

Однако в этих и других теориях максимизация прибыли, даже если и не признается целью фирмы, все-таки считается движущей силой в экономике.

Максимизация прибыли (минимизация убытков) достигается при объеме производства, соответствующем точке равновесия предельного дохода и предельных издержек. Эта закономерность называется правилом максимизации прибыли.

Правило максимизации прибыли означает, что предельные продукты всех факторов производства в стоимостном выражении равны их ценам или что каждый ресурс используется до тех пор, пока его предельный продукт в денежном выражении не станет равнозначен его стоимости.

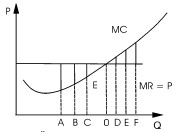

Увеличение выпуска продукции повышает прибыль предприятия. Но только в том случае, если доход от продажи дополнительной единицы продукции превышает издержки производства данной единицы (MR больше MC). На рис. 1 этому условно соответствуют объемы выпуска А, В, С. Получаемые в результате выпуска этих единиц дополнительные прибыли выделены на рисунке жирными линиями.

MR – предельный доход;

MC – предельные издержки

Рис. 1. Правило максимизации прибыли

Когда издержки, связанные с выпуском еще одной единицы продукции, выше приносимого за счет ее реализации дохода, то предприятие лишь увеличивает свои убытки. Если MR меньше MC, то производить дополнительный товар невыгодно. На рисунке эти убытки отмечены жирными линиями над точками D, E, F.

В этих условиях максимальная прибыль достигается при том объеме производства (точка О), где кривая предельных издержек в своем возрастании пересечет кривую предельного дохода (MR = MC). Пока MR больше MC, увеличение производства дает возрастающую меньше прибыль. Когда же после пересечения кривых устанавливается соотношение MR MC, к увеличению прибыли ведет сокращение производства. Прибыль растет при приближении к точке равенства предельных издержек и дохода. Максимум прибыли достигается в точке О.

В условиях совершенной конкуренции предельный доход равен цене товара. Поэтому правило максимизации прибыли может быть представлено в другом виде:

P = MC.

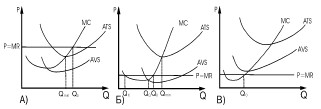

На рис. 2 правило максимизации прибыли применено к процессу выбора оптимального объема производства для трех важнейших рыночных ситуаций.

Рис. 2. Оптимизация объема производства в условиях максимизации прибыли А), минимизации убытков Б), и прекращения производства В).

В условиях совершенной конкуренции максимизация прибыли (минимизация убытков) достигается при объеме производства, соответствующем точке равенства цены и предельных издержек.

Рис. 2 показывает, как происходит выбор в условиях максимизации прибыли. Максимизирующая прибыль предприятия устанавливает объем своего производства на уровне Qo,, соответствующем точке пересечения кривых MR и MC. На рисунке она обозначена точкой О.