9. Теория фирмы: технологический, организационный, институциональный экономический подходы.

Фирма – основной экономический субъект рынка – организация, являющаяся одним или несколькими предприятиями, использующая ресурсы для производства товаров или услуг целью получения прибыли.

- Размер фримы влияет на структуру рынка,

Существует 2 основных подхода к изучению фирмы – технологический и институциональный.

Технологический.

База – микроэкономика. Главная проблема изучения фирмы – максимизация прибыли. Существует производственная функция – позволяет определить максимальный объем производства.

Основная цель фирмы – максимизация прибыли.

Институциональный подход.

- О природе фирмы, ее целях, функциях (Коуз «природа фирмы»). Основная цель Коуза – анализ причин возникновения фирмы, ее развития, исчезновения.

Ввел понятие – «трансакционные» издержки – издержки при выборе потенциальных партнеров фирмы. Сбор сведений о фирме, издержки при маркетинге и рекламе фирмы, издержки по ведению переговороы и составлению договоров.

Цель фирмы – экономия трансакционных издержек.

Организационные формы бизнеса – коммерческие и некоммерческие организации.

Коммерческие фирмы. Преимущества:

1. Свободно выбирает наиболее прибыльную сферу деятельности.

2. Выбирает границы бизнеса,

3. Неограниченны в ценообразовании.

Формы коммерческих фирм:

1. Индивидуальное предприятие,

2. Товарищество,

3. Корпорация.

10. Понятие издержек и их классификация. Бухгалтерские, экономические издержки и альтернативная стоимость. Экономическая и бухгалтерская прибыль. Частные и общественные издержки.

Издержки – оплата фирмой приобретенных факторов производства (трудовых ресурсов, капитала. Земли)

- главный ограничитель прибыли,

- фактор, влияющий на объем предложения и на ценообразование.

Классификация:

1. Экономические издержки (сумма неявных издержек – альтернативные издержки, по использованию ресурсов, принадлежащих владельцу фирмы, полученных в обмен на явные платежи – и явных издержек)

2. Бухгалтерские издержки – явные издержки – связаны с реальными затратами на приобретение ресурсов от сторонних поставщиков.

Бухгалтерская прибыль – общая выручка фирмы - бухгалтерские издержки

Экономическая прибыль – валоый доход – экономические издержки (неявные).

Экономическая прибыль – доход сверх нормальной прибыли. Она всегда ниже бухгалтерской прибыли, более точная.

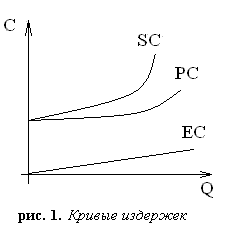

Ч астные

издержки (РС) –

это затраты участников рыночной операции,

связанные с производством блага. Т.к.

они включаются в рыночную цену блага,

то они носят внутренний характер.

астные

издержки (РС) –

это затраты участников рыночной операции,

связанные с производством блага. Т.к.

они включаются в рыночную цену блага,

то они носят внутренний характер.

Внешние издержки (EC) характеризуют затраты всех третьих лиц (экономических субъектов, не являющихся продавцами или покупателями данного товара и поэтому не принимающих участия и сделке по его купле-продаже), вызванные производством и потреблением блага.

Общественные (социальные) издержки (SC) – это совокупные затраты участников рыночной сделки и третьих лиц, связанные с производством и потреблением данного продукта

РС + ЕС = SC

11. Издержки производства в коротком периоде. Постоянные и переменные издержки. Закон убывающей отдачи. Общие, средние и предельные издержки и связь между ними. Вычисление издержек.

Краткосрочный период – период фиксированных мощностей, он короткий для изменения величины своих производственных мощностей, но достаточен для изменения степени интенсивности использования имеющихся мощностей.

Классификационный признак издержек – отношение их к объему производства.

Постоянные издержки (FC) – их величина не меняется в зависимости от изменения объема производства (оплата ренты, страховые взносы, оплата обязательств по облигациям, зарплата руководства)

Переменные издержки (VC) – их величина изменяется при изменении объема производства. (Сырье, топливо, зарплата рабочих, транспорт)

Закон убывающей отдачи.

Е сли

расширяется использование какого-либо

одного фактора производства и сохраняются

при этом затраты всех остальных факторов

(они называются фиксированными), то

физический объем предельного продукта,

производимого с помощью указанного

фактора, станет (по крайней мере, с

определенного этапа) убывать.

сли

расширяется использование какого-либо

одного фактора производства и сохраняются

при этом затраты всех остальных факторов

(они называются фиксированными), то

физический объем предельного продукта,

производимого с помощью указанного

фактора, станет (по крайней мере, с

определенного этапа) убывать.

Напр., если в угольной лаве работает бригада из трех шахтеров и к ним добавить еще одного, выработка возрастет на четверть, а если добавить пятого, шестого, седьмого, прирост выработки станет уменьшаться, а затем и прекратится совсем: шахтеры в тесноте будут просто мешать друг другу.

Ключевое понятие — предельная производительность труда (более широко — предельная производительность фактора производства). Напр., если рассматриваются два фактора, то при росте затрат одного из них (первого или второго) его предельная производительность падает.

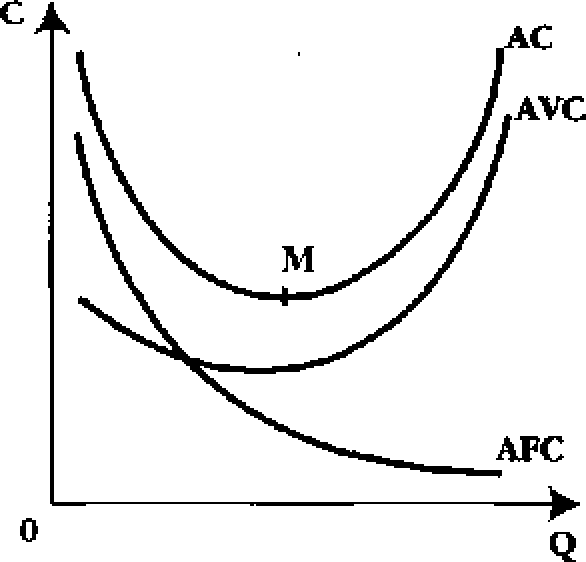

Общие издержки (total costs) ТС – это сумма постоянных и переменных издержек; совокупность всех затрат предприятия на производство и реализацию какого-либо продукта. TC=FC+VC

2. Средние издержки (average costs) АТС – это общие издержки, которые приходятся на производство одной единицы продукции. AТC=TC/Q

Средние постоянные издержки (average fixed costs) AFC=FC/Q

Cредние переменные издержки (average variable costs) AVC=VC/Q

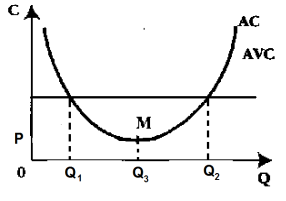

Сначала АТС высоки, т.к. большие FC распред на незнач V прод. По мере роста про-ва FC приходятся на > число единиц прод, и АТС падают до min М. По мере роста V пр-ва осн влияние на АТС оказ VC => по з-ну убывающей отдачи кривая идет вверх.

АТС позволяют опред, при каком V пр-ва издержки на ед прод минимальны.

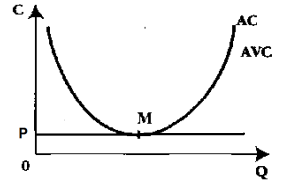

Вар-ы вз/д АТС с ценой:

А. Фирма покрывает min АТС, продавая прод по рын цене. M – точка нулевой прибыли.

Б. При V пр-ва от Q1 до Q2 АТС < рын цены => Фирма имеет прибыль выше нормальной

В. АТС выше рыночной цены => Фирма убыточна. Она не может окупить издержки, продавая по рыночной цене.

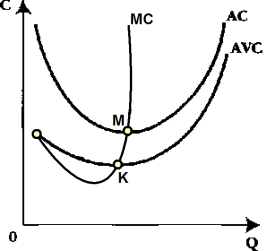

3. Предельные издержки (marginal costs) MC – это издержки, которые приходятся на производство дополнительной единицы продукции MC=ΔTC/ΔQ

Снижение MC происходит > выс темпами

M: MC = min ATC

K: MC = min AVC

Min MC достигается при таком Q, кот соотв min наклону кривой TC

Фирма исп MC д/сравнения с P. Фирма б расширять пр-во, если доп ед продукции обходится ей дешевле, чем продажная цена до тех пор, пока MC не сравняются с P. MC = P

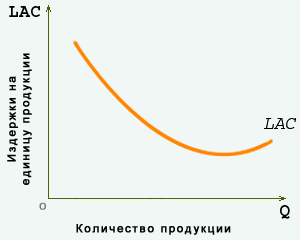

12. Издержки производства в длительном периоде. Изменение размеров предприятия и издержек. Эффект масштаба производства и его влияние на долгосрочные издержки. Влияние на издержки технологии и цен на ресурсы.

Длительный период – период изменяющихся производственных мощностей.

В долгосрочном периоде все издержки – переменные.

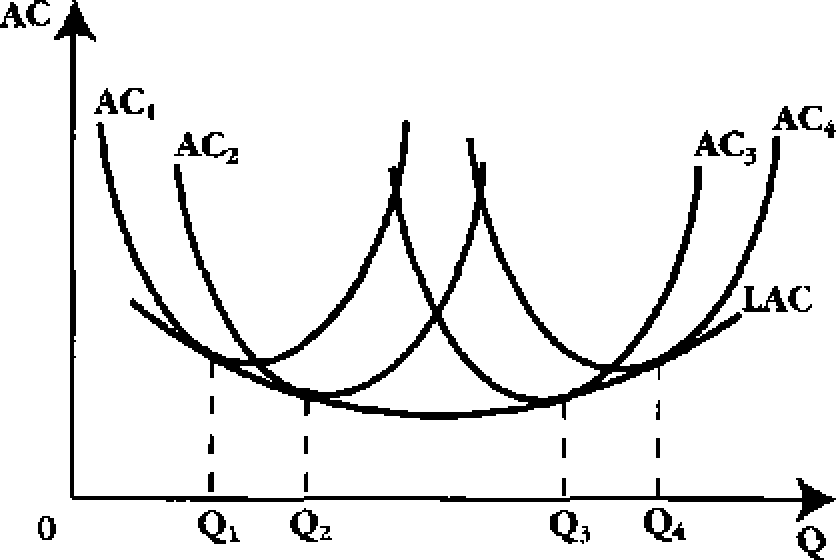

LAC – касательная к кривым AC. Показывает минимальные издержки при разных объемах производства.

Ч тобы

увеличить прибыль, фирмы стремятся

понизить AC (средние

издержки)=> меняет размеры производства.

При этом меняется FC

(постоянные издержки)=> фирма переходит

на новую кривую AC, но

одновременно движется вдоль кривой

LAC.

тобы

увеличить прибыль, фирмы стремятся

понизить AC (средние

издержки)=> меняет размеры производства.

При этом меняется FC

(постоянные издержки)=> фирма переходит

на новую кривую AC, но

одновременно движется вдоль кривой

LAC.

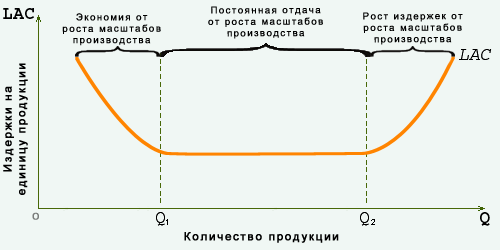

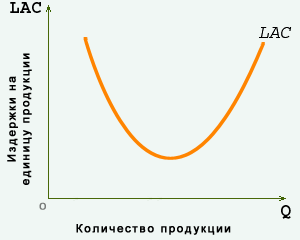

Эффект масштаба – соотношение между темпами изменения объема выпуска и темпами изменения долгосрочных издержек производства.

Е сли

положительный эффект масштаба

исчерпывается достаточно быстро, а

отрицательный не наступает в течение

длительного времени, то долгосрочные

средние издержки производства остаются

постоянными длительное время.

сли

положительный эффект масштаба

исчерпывается достаточно быстро, а

отрицательный не наступает в течение

длительного времени, то долгосрочные

средние издержки производства остаются

постоянными длительное время.

Если положительный эффект масштаба действует достаточно долго, а отрицательный не наступает в течение длительного времени, то долгосрочные средние издержки производства снижаются продолжительное время.

Если положительный эффект масштаба исчерпывает себя быстро, то падение долгосрочных средних издержек производства вскоре сменяется их ростом.