39. Налоговая система.

Налоговая система - совокупность предусмотренных налогов и обязательных платежей, взимаемых в государстве, а также принципов, форм и методов их установления, изменения, отмены, уплаты, взимания, контроля.

Принципы

Обязательность. Этот принцип означает, что все налогоплательщики обязаны своевременно и полно уплатить налоги.

Справедливость. Принцип справедливости означает, что, с одной стороны, все налогоплательщики, находящиеся в равных условиях по объектам налогообложения, платят одинаковые налоги, а, с другой стороны, справедливым должны быть налоги, которые платят разные по доходам налогоплательщики. Богатые платят больше, чем бедные.

Определённость. Нормативные акты до начала налогового периода должны определить правила исполнения обязанностей налогоплательщиком.

Удобство (привилегированность) для налогоплательщика. Процедура уплаты налогов должна быть удобной прежде всего для налогоплательщика, а не для налоговых служб.

Экономичность. Издержки по собиранию налогов не должны превышать сумму собираемых налогов, а должны быть минимальны.

Пропорциональность. Предполагает установление ограничения (лимита) налогового бремени по отношению к валовому внутреннему продукту.

Эластичность. Подразумевает быструю адаптацию к изменяющейся ситуации

Однократность налогообложения. Один и тот же объект налогообложения должен облагаться налогом за установленный период один раз.

Стабильность. Изменение налоговой системы не должно производиться часто и очень резко.

Оптимальность. Цель взимания налога, например, фискальная, или природоохранная и т. д., должна достигаться наилучшим образом с точки выбора источника и объекта налогообложения.

Элементы:

Объект налога - имущество или доход, подлежащие обложению, измеримые количественно, которые служат базой для исчисления налога;

Субъект налога - налогоплательщик, то есть физическое или юридическое лицо, которое обязано уплатить налог;

Источник налога - доход, из которого выплачивается налог;

Ставка налога - величина налоговых исчислений с единицы объекта налога. Ставка определяется либо в виде твердой ставки, либо в виде процента и называется налоговой квотой;

Налоговая льгота - полное или частичное освобождение плательщика от налога;

Срок уплаты налога - срок, в который должен быть уплачен налог и который оговаривается в законодательстве, а за его нарушение, не зависимо от вины налогоплательщика, взимается пени в зависимости от просроченного срока.

Налоги выполняют одновременно четыре основные функции: фискальную, регулирующую, стимулирующую и контролирующую.

Фискальная - налоги являются преимущественной составляющей доходов государственного бюджета. Реализация фискальной функции осуществляется за счет налогового контроля и налоговых санкций, которые обеспечивают максимальную собираемость установленных налогов и создают препятствия к уклонению от уплаты налогов.

Регулирующая - обеспечивает выравнивание доходов и расходов налогоплательщиков, перенаправление потоков рефинансирования между различными отраслями экономики, распределение доходов между центральными, региональными и местными бюджетами и т. п. Реализуется путем изменения налоговых ставок, включая применение прогрессивных или регрессивных налоговых ставок, изменения соотношения объемов налоговых изъятий между бюджетами различных уровней, изменением структуры налоговых изъятий по их видам, регулирования налоговой базы и т. п.

Стимулирующая - предполагает, что налоги являются средством оказания влияния на темпы экономического роста в стране, ускоряя или замедляя его темпы. Реализуется преимущественно путем установления налоговых льгот либо снижением налоговых ставок в целом.

Контролирующая - обеспечивает контроль государства над уровнем доходов и расходов своих граждан.

Виды налогов:

Прямые - налог, который взимается государством непосредственно с доходов или имущества налогоплательщика.

К числу прямых налогов относятся: подоходный налог, налог на прибыль предприятий (корпораций, организаций и т.п.); налог с наследства и дарения, имущественный налог и т.п.

Косвенные - налог, взимаемый с покупателей в ценах товаров и услуг. Собственник предприятия, производящего товары или оказывающего услуги, продает их по цене (тарифу) с учетом надбавки и вносит государству соответствующую налоговую сумму из выручки, то есть по существу он является сборщиком, а покупатель — плательщиком косвенного налога. НДС, таможенные пошлины.

Снижение налогов на бизнес, например, снижение налогов на прибыль предприятий, вызывает рост их накоплений, что в дальнейшем приведёт к увеличению инвестиций предприятий в дополнительное оборудование, к расширению производства. Таким образом, изменение налогообложения предприятий вызывает изменение совокупного спроса, в случае с уменьшением налогов на прибыль это означает рост совокупного спроса и сдвиг кривой AD вправо.

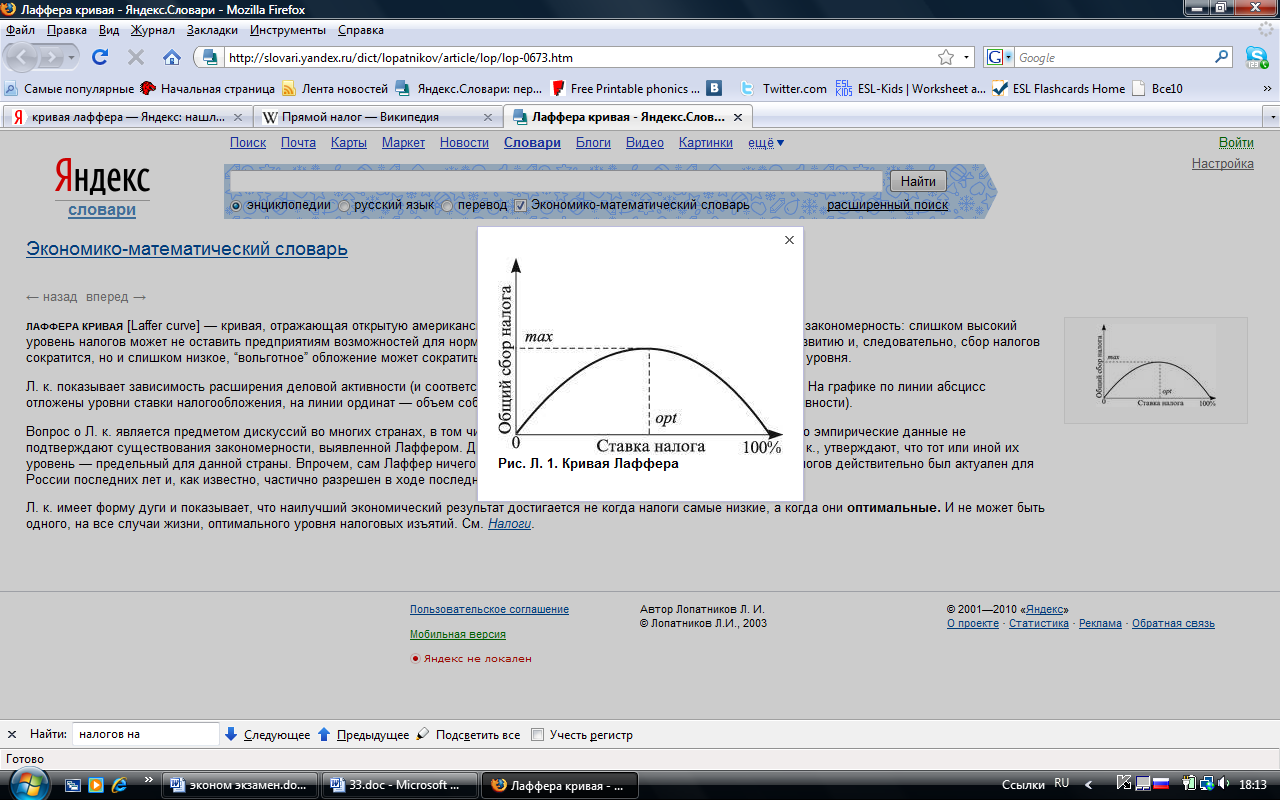

К ривая

Лаффера

— графическое отображение зависимости

между налоговыми поступлениями и

динамикой налоговых ставок.

ривая

Лаффера

— графическое отображение зависимости

между налоговыми поступлениями и

динамикой налоговых ставок.

Слишком высокий уровень налогов может не оставить предприятиям возможностей для нормального развития или подорвать стимулы к такому развитию и, следовательно, сбор налогов сократится, но и слишком низкое, “вольготное” обложение может сократить поступление средств государству до недопустимого уровня.

Л. к. показывает зависимость расширения деловой активности (и соответственно сбора налогов) от налоговой ставки. На графике по линии х отложены уровни ставки налогообложения, на линии у — объем собираемых налогов (отражающий уровень деловой активности).

Л. к. имеет форму дуги и показывает, что наилучший экономический результат достигается не когда налоги самые низкие, а когда они оптимальные. И не может быть одного, на все случаи жизни, оптимального уровня налоговых изъятий.