Закон спроса и предложения, его функции и роль в рыночной экономике.

Спрос - объем возможной купли товара в зависимости от установившейся цены на него.

Закон спроса: на любом рынке, при прочих равных условиях, существует обратная зависимость между ценой товара и величиной спроса, предъявляемого покупателями на этот товар. Величина спроса имеет тенденцию расти при падении цены и уменьшаться при ее повышении. Причины: если цена одного товара падает, а цены других товаров остаются прежними, то покупатель стремится замещать дешевым товаром те товары, которые он использовал ранее; когда цена одного товара падает при постоянстве цен других товаров и неизменных доходах покупателей, то люди начинают чувствовать себя более богатыми. Они используют свою возросшую покупательную способность, приобретая больше различных вещей, и, чаще всего, покупая больше именно того товара, который подешевел.

Значение закона: он придает поведению покупателей и продавцов объективную экономическую логику, а это позволяет прогнозировать их реакцию на изменение цены; он показывает достижение экономики данной страны высокого уровня развития, так как спрос может «нормально» себя проявлять – уменьшаться при росте цены и увеличиваться при снижении цены только при отсутствии дефицита. В дефицитной экономике все диктует производитель, игнорируя мнение покупателя.

Предложение – количество товара или услуги, которое производители готовы продать по определенной цене за определенный период. Закон предложения: предложение, при прочих равных условиях, изменяется в прямой зависимости от изменения цены.

Закон предложения выражает связь между рыночными ценами и количеством товаров или услуг, которые производители желают предложить. Такая зависимость между ценой и предложением обусловлена:

1. Чем выше цена, тем больше выручка и прибыль продавца, т.е. появляется стимул для него наращивать производство.

2. При высокой цене появляются новые заинтересованные производители, предлагающие свои товары для получения прибыли.

Изменение предложения происходит тогда, когда изменяются прочие факторы, которые раньше принимались за постоянные. В их числе можно выделить:

1. Цены на производственные ресурсы. Могут либо стимулировать наращивание предложения (если они снижаются), либо препятствовать этому (если они растут).

2. Изменения в технологии производства. Совершенствование технологии позволяет с меньшими затратами произвести единицу продукции, что приводит к снижению издержек производства и увеличению предложения.

3. Государственная политика в области налогообложения и субсидирования. Налоги увеличивают издержки производства и уменьшают предложение. Субсидии снижают издержки производства и увеличивают предложение.

Издержки производства, их структура и методы снижения.

Издержки производства — затраты, связанные с производством товаров. В бухгалтерской и статистической отчетности отражаются в виде себестоимости. Включают в себя: материальные затраты, расходы на оплату труда, проценты за кредиты.

Классификации издержек

Экономические издержки состоят, во-первых, из актуальных и «невозвратных» (англ. sunk costs). Последние связаны с затратами, навсегда покинувшими хозяйственный оборот без малейшей надежды на возвращение. Актуальные издержки принимают в расчёт при принятии решений, издержки «невозвратные» — нет. В учёте последние относят к всевозможным страховым случаям, как, например, списание безнадёжных долгов.

Модель издержек фирмы в краткосрочном периоде

Актуальные экономические издержки, в свою очередь, составляют из явных и вменённых. Явные издержки обязательно находят выражение в расчётах с контрагентами и отражение в бухгалтерских регистрах. Поэтому их ещё называют бухгалтерскими. Вменённые издержки объединяют затраты фирмы, не обязательно выражающиеся в расчётах с контрагентами. Это — издержки упущенных возможностей иначе применить факторы, вводимые в процесс трансформации экономических ресурсов в экономические блага.

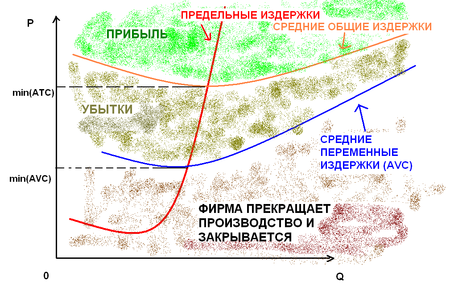

Экономические издержки принято делить на совокупные, средние, маржинальные (их называют ещё предельными издержками) или замыкающие, а также на постоянные и переменные.

Совокупные издержки включают в себя все издержки выпуска данного объёма экономических благ. Средние издержки — это совокупные издержки, приходящиеся на единицу объёма выпуска. Маржинальные издержки — это издержки, которые приходятся на единицу изменения объёма выпуска.

Постоянные издержки возникают, когда объём применения одного (или обоих) факторов, вводимых в процесс трансформации, не может изменяться. Таким образом переменные издержки возникают, когда фирма имеет дело с факторами, вводимыми в процесс трансформации, объём применения которых ничем не ограничен.

Поскольку величина постоянных издержек обязательно перестаёт зависеть от объёмов выпуска, часто определение искажают, говоря о постоянных издержках как о независящих от объёма выпуска, а то и просто указывая некий перечень статей калькуляции себестоимости, который якобы при любых обстоятельствах описывает постоянные издержки. Например, жалование конторских работников, амортизация, реклама и т. п. Соответственно переменными начинают считать издержки, величина которых непосредственно зависит от изменения объема выпуска (сырьё, материалы, заработная плата непосредственно производственных рабочих и т. п.). Такое «внедрение» положений о бухгалтерском учёте в экономику как науку не просто неправомерно, но прямо вредоносно.

Виды издержек

Экономические издержки производства товара зависят от количества используемых ресурсов и цен на услуги факторов производства. Если предприниматель использует не приобретаемые, а собственные ресурсы, цены должны быть выражены в одинаковых единицах для точного определения величины затрат. Функция издержек описывает связь между выпуском продукции и минимально возможными затратами, необходимыми для его обеспечения. Технология и цены на производственные ресурсы обычно берутся как данные при определении функции издержек. Изменение цен на какой-либо ресурс или применение улучшенной технологии отразится на величине минимальных затрат при производстве такого же объема продукции. Функция издержек связана с производственной функцией. Минимизации затрат для производства любого данного объема продукции зависят отчасти от производства максимально возможного объема продукции при данной комбинации факторов.

Внешние и внутренние издержки

Мы можем заявить, что издержки — это внутренняя оценка тех затрат, которые фирма должна сделать, чтобы отвлечь необходимые ей факторы трансформации от альтернативного применения. Эти затраты могут быть как внешними, так и внутренними. Та оценка затрат, которая приобретает вид платежей поставщикам труда и капитала, называется внешними издержками. Однако фирма может использовать благоприобретённые ресурсы в разных технологиях, что также создаёт издержки. Издержки, связанные с упущенными возможностями иного использования благоприобретённого экономического ресурса, представляют собой неоплачиваемые или внутренние издержки.

Снижение издержек производства в настоящее время обеспечивается в основном под влиянием внутрипроизводственных факторов.

Значительное снижение издержек производства достигается в результате применения прогрессивных методов организации производства. Примером служит разработанная в Японии и получившая широкое применение во всем мире система организации производства “ точно вовремя “. Она снижает издержки производства за счет бездефектного изготовления продукции. Сущность ее заключается в том , что комплектующие изделия , детали поставляются потребителю в определенное место , в нужное время в требуемом количестве. Если попадаются бракованые детали , производственный процесс у потребителя останавливается , так как запасов на рабочем месте нет.

Система “ точно вовремя “ способствует снижению издержек по двум направлениям:

Снижаются затраты на складирование и хранение полуфабрикатов и у потребителя , и у производителя. Последний кроме того снижает затраты и на реализацию.

Применение системы невозможно без обеспечения бездефектного изготовления продукции у поставщика. Поэтому первый этап этой системы заключается в повышении качества у изготовителя до уровня бездефектного изготовления. Японские предприятия в этих целях обучают всех сотрудников методам контроля качества и т. д. , повышают ответственность производственных рабочих за качество , используютавтоматические устройства для контроля качества. В результате снижаются издержки производства , связаные со вторичной обработкой бракованых изделий , затратами сырья и заработной платы.

В рамках системы “ точно вовремя “ разработаны и используются подсистемы ( например “ кабан “ ) , кружки качества и т. д. , обеспечивающие экономию затрат при движении комплектующих деталей по заводу в результате повышения ответственности за качество продукции у рабочих и специалистов , облегчения управления произведственным процессом. По расчетам английских специалистов система “ точно вовремя “ дает экономию затрат в размере 250 тыс. фунтов стерлингов.

Много времени уделяют экономисты таким резервам снижения издержек , как изменение классификации , учета и калькулирования затрат . Например , признание всех затрат переменными означает , что руководители производства должны их снижать ; разграничение затрат на производство продукции высшего качества и на производство нестандартной продукции ; применение единой системы калькулирования издержек на всех стадиях жизненого цикла изделий ; усиление роли калькулирования по месту их возникновения ; более четкое выделение затрат на управление , подготовку производства , реализацию достижений научно-технического прогресса , в том числе повышения качества продукции и т. д.