Межбанковские расчеты, проблемы их развития.

Существуют четыре способа межбанковских расчетов через:

расчетную сеть Банка России, т. е. через корреспондентские счета (субсчета) кредитных организаций (филиалов), открытые в расчетно-кассовом центре (РКЦ);

корреспондентские счета, открытые в других кредитных организациях (счета «ЛОРО» и «НОСТРО»);

счета межфилиальных расчетов, открытые внутри одной кредитной организации;

счета участников расчетов, открытые в расчетных небанковских кредитных организациях (РНКО).

Межбанковские расчеты в основном осуществляются через корреспондентские счета банков, открытые в РКЦ.

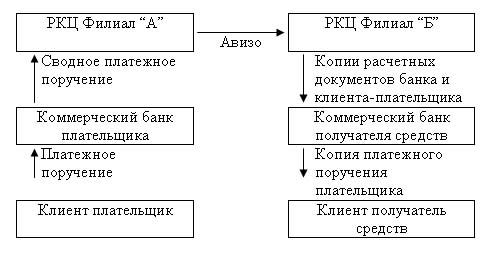

Расчеты через РКЦ осуществляются следующим образом. Корреспондентские счета открываются в РКЦ по месту нахождения коммерческих банков на основании заявлений этих банков. При поступлении распоряжений о перечислении средств от клиентов коммерческого банка ими формируются сводные платежные поручения с приложением описи и копий расчетных документов клиентов-плательщиков и передаются в РКЦ для осуществления платежей. При наличии достаточных средств на корреспондентском счете коммерческого банка РКЦ производит списание средств со счета коммерческого банка. При отсутствии средств на корсчете неоплаченные платежные документы помещаются в картотеку. Их оплата производится по мере поступления средств на корреспондентский счет коммерческого банка. Для пополнения корреспондентского счета коммерческие банки могут произвести заем средств в Центральном банке (предоставляется надежным и платежеспособным банкам) или перечислить средства, имеющиеся в распоряжении коммерческого банка.

Рис. 1. Система расчетов через РКЦ

Каждая кредитная организация, расположенная на территории России и имеющая лицензию на осуществление банковских операций, должна открыть корреспондентский счет в РКЦ (по месту своего нахождения).

Кредитным организациям, открывшим корреспондентские счета в РКЦ, присваиваются банковские идентификационные коды.

Межбанковские расчеты осуществляются посредством корреспондентских счетов, открытых в РКЦ, и проводятся следующим образом. Банк, обслуживающий плательщиков (на основании расчетных документов, выписанных плательщиками или предъявленных ему), списывает денежные средства с их счетов. После этого банк дает поручение РКЦ о списании их со своего корреспондентского счета и зачислении на корреспондентские счета банков, обслуживающих получателей. Для этого банк направляет в РКЦ пакет документов, в который включаются: сводное платежное поручение о списании денежных средств со своего корреспондентского счета и зачислении их на корреспондентский счет банка получателя, а также расчетные документы, на основании которых оно составлено, и их опись. Получив пакет документов, РКЦ списывает денежные средства с корреспондентского счета банка плательщиков и зачисляет их на корреспондентские счета банков получателей. Эти операции подтверждаются выпиской.

Банк может осуществлять платежи клиентов только в пределах средств, имеющихся на его корреспондентском счете. В настоящее время все расчеты как между банками, так и с РКЦ осуществляются в электронном виде. Банк на основе представленных ему расчетных документов формирует пакет электронных платежных документов, который направляет в РКЦ.

Помимо корреспондентского счета в РКЦ банк может иметь корреспондентские счета в других банках, т. е. между банками могут быть установлены напрямую корреспондентские отношения.

Банк, открывший счет в другом банке и являющийся распорядителем средств на этом счете, будет банком респондентом, а банк, в котором открыт счет другого банка, будет банком корреспондентом.

Для банка, являющегося респондентом, его счет в другом банке будет называться «НОСТРО». Но этот же самый счет в банке корреспонденте - «ЛОРО». Таким образом «НОСТРО» - это «Наш счет у Вас», а «ЛОРО» - это «Ваш счет у нас».

Открывая корреспондентский счет в другом банке, банк респондент заключает с ним договор о корреспондентских отношениях. Такими отношениями банк может быть связан со множеством банков, причем эти корреспондентские счета могут открываться как на взаимной основе, так и в одностороннем порядке.

Межбанковские расчеты между головным банком и его филиалами, а также просто между филиалами одного банка проводится через счета межфилиальных расчетов. Клиринг - система безналичных расчетов, основанная на зачете взаимных требований и обязательств юридических лиц, являющихся клиентами разных банков.

Платеж, проходящий через подразделение расчетной сети Банка России, считается:

безотзывным с момента списания денежных средств со счета плательщика

окончательным с момента зачисления денежных средств на счет получателя

Межбанковский клиринг в России регулирует Центральный банк Российской Федерации. С его разрешения межбанковский клиринг могут осуществлять расчетные небанковские кредитные организации (РНКО), получившие лицензию Центрального банка на проведение клиринговых операций. Такие РНКО обычно называют расчетными палатами или клиринговыми центрами.

Проблемы (как основа):

Сбои и задержки платежей

Одной из причин сбоев и задержек является рутинная бумажная технология межхозяйственных расчетов.

Неудовлетворительное техническое обеспечение межбанковских расчетов в значительной мере препятствует проведению комплексной автоматизации банковской деятельности, а значит и внедрению новых услуг клиентуре, принципиально невозможных при традиционной технологии. Характерной особенностью работы банков является большая зависимость их друг от друга. Отсюда практически теряют свое значение нововведения банков, способствующие ускорению выполнения отдельных операций при отсутствии единого, налаженного, базирующегося на современных технических средствах, механизма межбанковских коммуникаций, а также соответствующих правовых норм.

Нарушения по вине коммерческих банков

Отдельные коммерческие банки специально задерживают в последний рабочий день месяца операции по зачислению средств на расчетные счета хозорганов, с тем чтобы улучшить экономические нормативы.