Расчеты платежными поручениями

Аккредитивная форма расчетов:

Виды аккредитивов:

Покрытые (депонированные) и непокрытые (гарантированный)

Отзывные и безотзывные (подтвержденные)

Чековая форма расчетов.

Расчеты по инкассо:

Типы:

Акцептный – на основании платежных требований оплата которых может производиться по распоряжению плательщика

Безакцептный – без распоряжения плательщика

Бесспорный порядок – на основании инкассовых поручений, оплата которых производится без распоряжения плательщика.

Банк-эмитент, принявший на инкассо платежные документы, берет на себя обязательство доставить их по назначению.

Расчеты по платежным требованиям

Типы:

С предварительным согласием плательщика (с акцептом)

Бывают:

Действующие

Разовые

Без согласия (без акцепта):

Отдельно также стоит рассмотреть: Расчеты в форме пластиковых карточек.

Формы безналичных расчетов: сравнительная характеристика.

Платежное поручение при последующей оплате услуг:

|

Платежное поручение при предварительной оплате услуг:

|

Покрытый (депонированный) аккредитив

|

Непокрытый (гарантированный) аккредитив

|

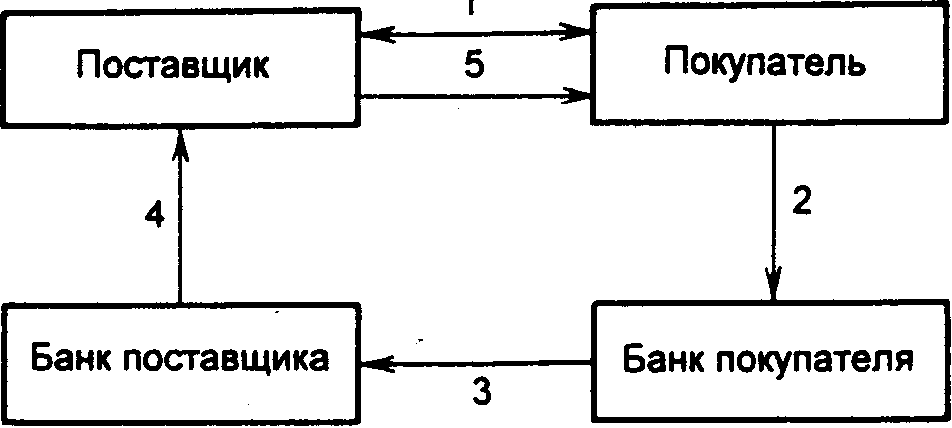

Рис. 6.1. Расчеты платежными поручениями при последующей оплате товаров (услуг):

1 - поставка товара (оказание услуг);

2 - передача платежного поручения в банк и списание средств со счета покупателя;

3 - перевод средств в банк поставщика и зачисление средств на счет получателя;

4 - сообщение поставщику о зачислении средств на его банковский счет

Рис. 6.2. Расчеты платежными поручениями при предварительной оплате товаров (услуг):

1 - заключение договора о поставке товаров (оказании услуг) с предварительной оплатой;

2 - передача платежного поручения в банк и списание средств со счета покупателя;

3 - перевод средств в банк поставщика и зачисление средств на счет получателя;

4 - сообщение поставщику о зачислении средств на его банковский счет;

5 - поставка товара (оказание услуг)

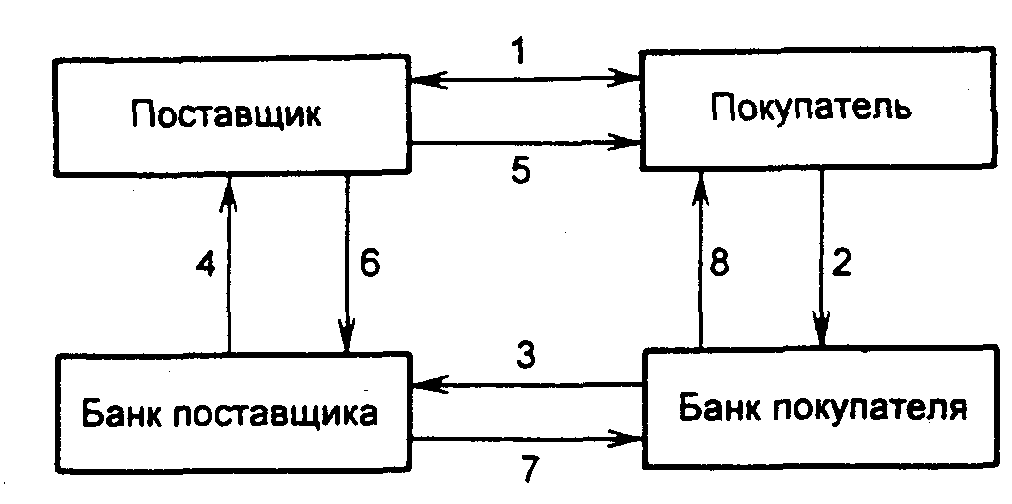

Рис. 6.3. Аккредитивная форма расчетов с предварительным депонированием средств:

1 - заключение договора о расчетах с использованием аккредитивной формы расчетов с предварительным депонированием средств на отдельном счете в банке;

2 - передача в банк заявления на открытие аккредитива, платежного поручения о депонировании средств, а затем списание средств со счета покупателя;

3 - перевод средств в банк поставщика и зачисление средств на счет «Аккредитивы»;

4 - сообщение поставщику об открытии аккредитива;

5 - поставка товара (оказание услуг);

6 - расчетные документы, подтверждающие отгрузку товара (оказание услуг), в соответствии с условиями договора направляются в банк поставщика, и осуществляется списание средств со счета «Аккредитивы» и зачисление средств на счет поставщика;

7 - сообщение об использовании аккредитива направляется в банк покупателя;

8 - сообщение покупателю об использовании аккредитива

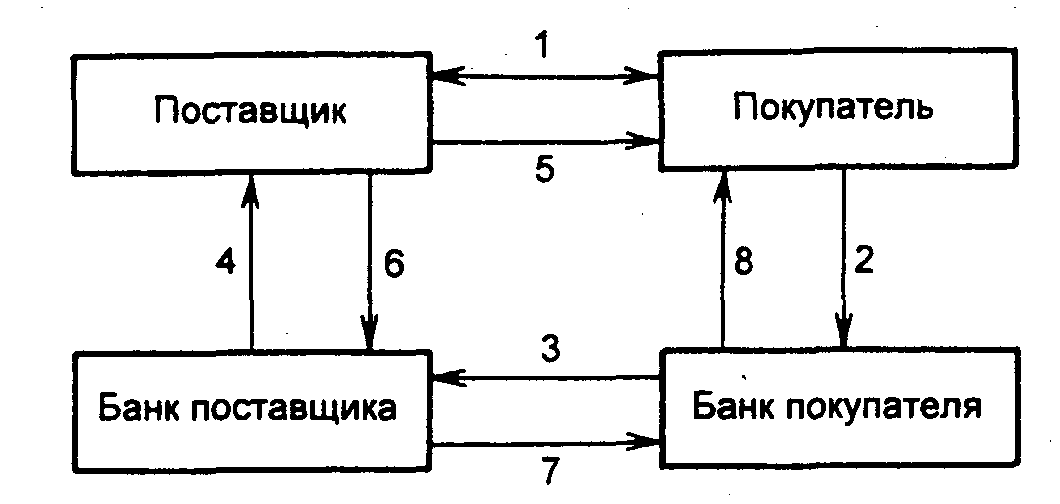

Рис. 6.4. Аккредитивная форма расчетов с использованием банковской гарантии:

1 - заключение договора о расчетах с использованием аккредитивной формы расчетов с предоставлением банком покупателя гарантии платежа;

2 - передача в банк заявления на открытие аккредитива под гарантию банка и отражение открытия аккредитива по внебалансовому счету «Гарантии и поручительства банка»;

3 - сообщение об открытии аккредитива и отражение открытия аккредитива по внебалансовому счету;

4 - сообщение поставщику об открытии аккредитива;

5 - поставка товара (оказание услуг);

6 - расчетные документы, подтверждающие отгрузку товара (оказание услуг), в соответствии с условиями договора направляются в банк поставщика и осуществляется зачисление средств на счет поставщика;

7 - дебетовое авизо направляется в банк покупателя, где производится списание средств со счета покупателя, при отсутствии средств на счете покупателя банк предоставляет плательщику кредит;

8 - сообщение покупателю о списании средств с его счета

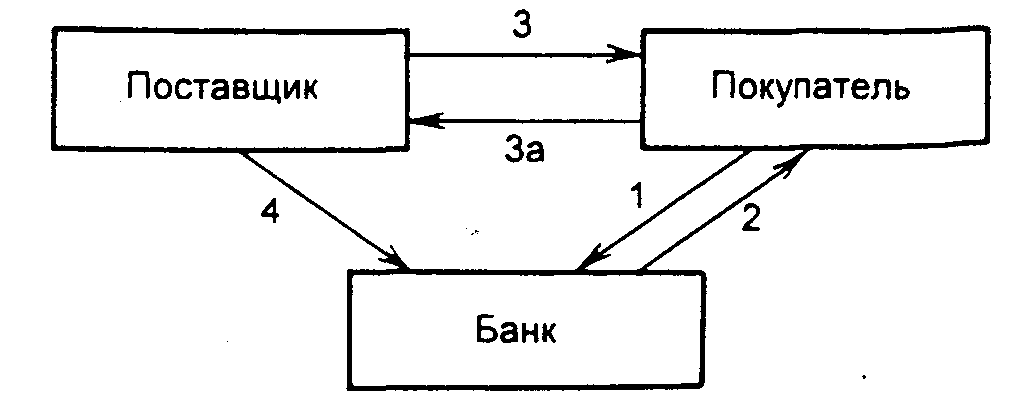

Рис. 6.5. Расчеты чеками:

1 - покупатель направляет в банк заявление на выдачу чековой книжки;

2 - банк выдает ему чековую книжку (или разовый чек);

3 - отгрузка товара или оказание услуг; За - оплата товара чеком;

4 - поставщик предъявляет чек в банк к оплате и последний списывает средства со счета покупателя и зачисляет их на счет поставщика

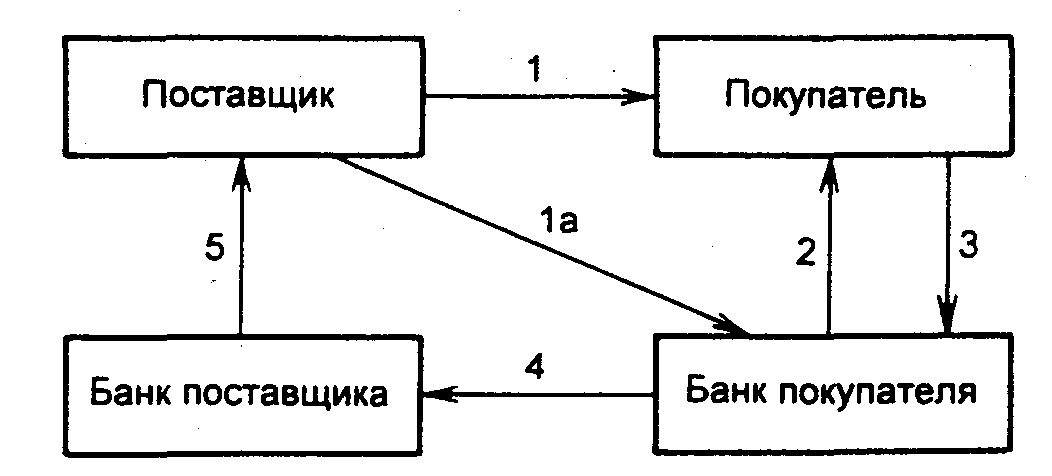

Рис. 6.6. Расчеты платежными требованиями-поручениями:

1 - поставка товара (оказание услуг); la - передача платежного требования-поручения в банк покупателя;

2 - расчетные документы передаются покупателю для акцепта;

3 - акцептованные расчетные документы возвращаются в банк, где производится списание средств со счета покупателя;

4 - перевод средств в банк поставщика и зачисление средств на счет поставщика;

5 - сообщение поставщику о зачислении средств на его банковский счет

Формы безналичных расчетов:

Расчеты платежными поручениями – расчеты по распоряжению владельца счета (плательщика) обслуживающему его банку, оформленное расчетным документом, перевести определенную сумму на счет получателя средств, открытый в банке. Поручение исполняется в срок, предусмотренный законодательством, или в более короткий, установленный в договоре банковского счета. Этой формой может осуществляться:

перечисление средств за поставку товаров или услуг

перечисление денежных средств в бюджеты всех уровней и во внебюджетные фонды

перечисление средств в целях возврата депозита и уплаты процентов по ним

и другое, предусмотренное и незапрещенное законом.

Аккредитивная форма расчетов: плательщик поручает обслуживающему его банку произвести за счет средств, предварительно депонированных на счете или под гарантию банка, оплату товарно-материальных ценностей по месту нахождения покупателя средств на условиях обусловленных плательщиком в заявлении на открытие аккредитива.

Виды аккредитивов:

Покрытые (депонированные) и непокрытые (гарантированный)

Отзывные и безотзывные (подтвержденные)

Чековая форма расчетов. Чек - это ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной суммы чекодержателю.

Используется:

Когда плательщик не хочет совершать расчет до получения товара, а поставщик передавать товар до получения гарантии платежа.

Когда продавец заранее не известен

Бланки чеков – это бланки строгой отчетности

Они должны быть предъявлены в банк в течение 10 дней.

Расчеты по инкассо: банковская операция, посредством которых банк-эмитент по поручению и за счет клиента на основании расчетных документов осуществляет действия по получению от плательщика платежа. Может быть привлечен для проведения банком-эмитентом другой банк.

Типы:

Акцептный – на основании платежных требований оплата которых может производиться по распоряжению плательщика

Безакцептный – без распоряжения плательщика

Бесспорный порядок – на основании инкассовых поручений, оплата которых производится без распоряжения плательщика.

Банк-эмитент, принявший на инкассо платежные документы, берет на себя обязательство доставить их по назначению.

Расчеты по платежным требованиям – расчет по расчетным документам, содержащим требования кредитора (получателя средств) по основному договору к должнику (плательщику) об уплате определенной суммы денег через банк. Срок акцепта платежного поручения определяется на основании договора, но не менее 5 дней.

Типы:

С предварительным согласием плательщика (с акцептом)

Зачет взаимных требований, то есть перечисление со счета организации на счет контрагента только разницы (сальдо) встречных требований. Взаимозачеты осуществляются через клиринговые центры.

Могут быть представлены к зачету: платежные требования-поручения, платежные поручения, расчетные чеки и др.

Бывают:

Действующие

Разовые

Без согласия (без акцепта):

Случаи подобных расчеты предусмотрены законодательно, а также предусмотрены сторонами по основным договорам.

со счета плательщика оплачиваются без акцепта платежные требования, выписанные в соответствии с показаниями измерительных приборов (за газ, воду) или действующих тарифов (плата за телефон, арендная плата)

Отдельно также стоит рассмотреть: Расчеты в форме пластиковых карточек. По экономическому содержанию различают дебетовые и кредитовые карточки. Кредитовые карточки связаны с открытием кредитной линии в банке, что дает возможность владельцу пользоваться кредитом при покупках товаров и при получении кассовых ссуд. Дебетовые карточки предназначены для получения наличных в банковских автоматах или покупки товаров с использованием электронных терминалов.

Деньги при этом списываются со счета владельца карточки в банке.