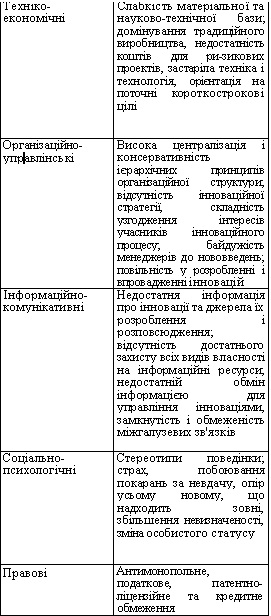

60. Які існують бар'єри на шляху формування інноваційних корпоративних структур?

61. Назвіть основні ознаки, що вказують на досягнення корпоративною інноваційною системою відповідної стадії зрілості.

Зрілість організації пов'язані з її проникненням на нові сфери діяльності, розширенням і диференціацією. Проте саме цей період активно зароджується бюрократизм під управлінням,т.к керівник організації зазвичай задоволений логічністю і стрункістю системи управління, і тому інтерес до адаптації організації до змін довкілля, до відновлення і децентралізації знижується. До керма приходять досвідчені адміністратори, а талановиті фахівці замінюються більш "слухняними". Виділяються три стадії зрілості організації: рання, проміжна і остаточне Період ранньої зрілості характеризується систематичним зростанням організації; під час проміжної зрілості відбувається збалансований зростання; остаточна зрілість - це формування індивідуальності і іміджу організації. Етап зрілості небезпечний можливістю появи в керівництва організації свідомості завершеності просування.

62. Визначте принципи реалізації інноваційної політики на рівні корпоративних структур.

Формування інноваційної політики слід здійснювати па основі таких принципів:

- переважно стратегічна спрямованість;

- орієнтація на потреби ринку;

- цілеспрямованість (інноваційні зміни в організації необхідно здійснювати з певною метою, установленою керівництвом підприємства);

- комплексність (необхідність участі у процесі розробки інновацій усіх внутрішніх елементів підприємства);

- планомірність (координація роботи всього підприємства в період створення інновації, підготовки її до впровадження, реалізації);

- інформаційна забезпеченість (формування інноваційної політики з урахуванням сучасних досягнень НТП. Керівництво повинне забезпечити НДР і ОКР доступ до джерел науково-технічної інформації).

Принципи формування корпоративних структур:

- Кооперація характеризується об'єднанням ресурсів таким чином, що в учасників виникають принципово нові можливості з реалізації якої-не-будь функції. Наприклад, учасник А має патент, але не має фінансових ресурсів для виробництва продукту на підставі патенту, а учасник В має фінансові ресурси, але не має патенту.

- Концентрація розширює можливості, пов'язані з ефектом масштабу

- Централізація надає учасникам можливість поліпшувати свої ринкові позиції за рахунок координації своїх зусиль.

63. Які умови ефективного управління інноваційною діяльністю?

Ефективне управління інноваційною діяльністю передбачає здійснення таких основних кроків :

- визначення найбільш ризикованих напрямів діяльності підприємства;

- використання різноманітних джерел новаторських ідей;

- визначення кількісних цілей, на досягнення яких спрямований інноваційний проект;

- визначення основних етапів роботи з реалізації інноваційного проекту, при цьому перехід до наступного етапу є неможливим, доки не закінчений попередній.

Ефективне управління інноваційною діяльністю також передбачає періодичний (наприклад, щоквартальний) збір і аналіз дослідницьких звітів та доповідей із метою ідентифікації майбутніх тенденцій в інноваційній діяльності а також оцінка таких показників:

Групи показників |

Показники |

Примітки |

і. Дисконтні оцінні показники |

Чиста теперішня вартість. Внутрішня норма рентабельності . Модифікована внутрішня норма рентабельності. ндекс окупності інвестицій (РІ). Дисконтований термін окупності Еквівалентний ануїтет |

Розраховуються для формування загальної оцінки інновацій, капітального нормування, уточнення особливостей динаміки проектних грошових потоків та додаткової характеристики ризиків |

2. Традиційні оцінні показники |

>ічні приведені витрати. Рентабельність інвестицій Термін окупності |

Для уточнення та аналізу ефективності інновацій на етапі попереднього аналізу |

3. Показники оцінювання ліквідності та фінансової стійкості |

Фінансовий важіль (РІ). Коефіцієнт поточної ліквідності (Кпл). коефіцієнт термінової (проміжної) ліквідності (Ктр.л). <оефіцієнт абсолютної ліквідності (Кабсл.). <оефіцієнт забезпеченості власними засобами (К383) |

Розраховуються для оцінювання виконання фінансових обмежень, проведення аналізу та побудови зейтингових моделей |

Групи показників |

Показники |

Примітки |

4. Показники оцінювання ділової активності, ефективності діяльності та використання ресурсів |

Оборотність активів (0„). Оборотність оборотних активів (Ооа). Оборотність дебіторської (Ода) та кредиторської (О*,) заборгованості. Оборотність матеріально- виробничих запасів (Ош). Рентабельність активів (загальна). Рентабельність власного капіталу (чиста). Рентабельність продажу (за прибутком від продажу). Маржинальна рентабельність продажу. Коефіцієнти матеріаловіддачі, фондовіддачі, матеріаломісткості, фондомісткості, зарплатомісткості та ін.; середньозважена ціна капіталу, відсоткова ставка за кредитами та позиками |

Показники рентабельності розраховуються для уточнення оцінки та факторного аналізу ефективності інновацій, побудови рейтингових моделей тощо; коефіцієнти оборотності, ресурсовіддачі та ресурсомісткості - для факторного аналізу та рейтингових оцінок; середньозважена ціна капіталу гощо - для визначення ставки дисконту, оцінювання ризику тощо |

5. Показники оцінювання ризиків |

Середньоквадратичне відхилення та коефіцієнт варіації; бета-коефіцієнт акцій організації; скоригован бета-коефіцієнти ризиків головних видів діяльності. Коефіцієнт операційного ризику. Коефіцієнт фінансового ризику. Запас фінансової стійкості, % до обсягу продажу. Коефіцієнти ризикової чутливості інновацій |

Розраховуються для отримання окремих оцінок ризику, його факторного аналізу та для формування інтегральної комплексної оцінки на основі дисконтних критеріїв |