84. Точка безубыточности, порядок расчета.

При проведении прогнозного анализа прибыли на практике широко используется метод «издержки-объем-прибыль». Он предоставляет следующие возможности:

Определить объемы производства и продаж продукции в целях обеспечения их безубыточности;

Установить размер желаемой прибыли;

Увеличить гибкость финансовых планов путем учета различных вариантов изменения ситуации (ценовых факторов, динамики объема продаж).

Метод «издержки-объем-прибыль» называют анализом безубыточности. Сущность метода заключается в нахождении точки, в которой прибыль равна нулю, или точки безубыточности.

Для этого проводится специальный анализ соотношения между объемом производства, затратами и доходом. Процесс точки нахождения безубыточности можно проследить с помощью следующего графика:

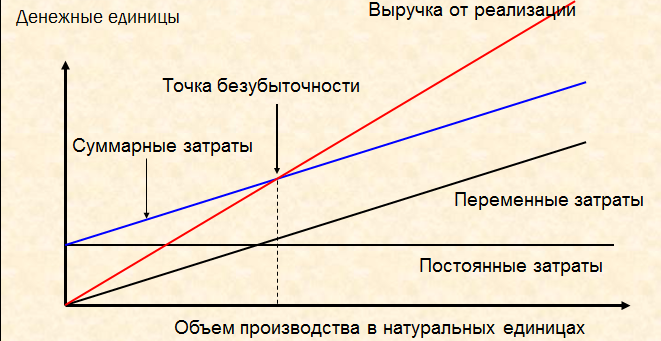

Классический график критической точки

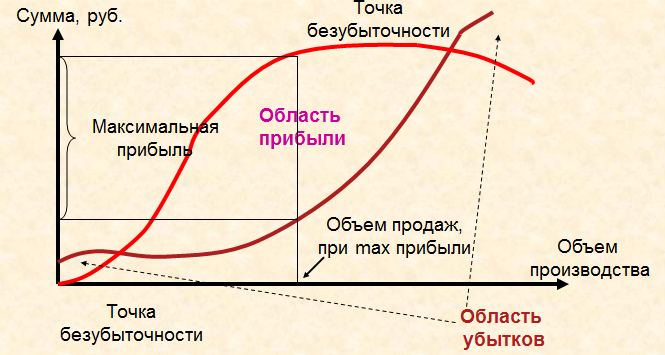

Экономическая схема безубыточности

Точка безубыточности — это объем производства (выраженный в денежных или натуральных единицах), при котором прибыль предприятия равна нулю. То есть в точке безубыточности выручка от продажи товара равна суммарным затратам предприятия. Иногда точку безубыточности называют критическим объемом, критической точкой или CVP-точкой.

ТБ может быть рассчитана с помощью следующей формулы:

Где FC-постоянные издержки, P-цена, VC-переменные издержки

Следовательно, максимальная сумма издержек производства равна:

Можно также рассчитать и минимальную цену реализации продукции, исходя из заданного объема продаж, суммы постоянных и удельных переменных издержек производства:

Таким образом, на точку безубыточности большое влияние оказывают изменение цен на продукцию и динамика постоянных и переменных затрат. При увеличении постоянных расходов минимальный объем производства, соответствующий точке безубыточности, повышается. При росте переменных издержек сохранить безубыточность производства можно за счет увеличения минимального объема производства.

Точка безубыточности показывает соотношение объема производства в натуральных единицах с постоянными затратами и доли маржинальной прибыли выручки.

Финансовый результат = Маржинальная прибыль - Постоянные затраты

85. Управление оборотным капиталом компании.

Оборотный капитал - часть капитала компании, вложенная в оборотные активы и обеспечивающая непрерывность и бесперебойность хозяйственного оборота

Оборотные (текущие) активы (фонды) - совокупность материально-вещественных ценностей, используемых в качестве предметов труда и действующих в натур форме. Ресурсы компаний, обслуживающие текущую деят-ть и полностью потребляемые в течение одного производственного цикла

От орг-ции и эфф-ного исп-ния об средств зависят процесс материального производства и финансовая устойчивость орг-ции. Поэтому из множества направлений повышения эфф-ти важную роль играет организация об средств, включающая:

Определение состава и структуры оборотных средств

Установление потребности в оборотных средствах

Выявление источников формирования оборотных средств

Распоряжение оборотными средствами и их эффективное использование

Сущность управления об капиталом закл в воздействии на объем и структуру об капитала, источники его формирования в целях повышения эфф-ти его исп-ния. Орг-ции постоянно необходимо эфф-но исп-ть об капитал. Для этого им нужно управлять.

В каждой конкретной коммерческой орг-ции величина об средств, их состав и структура зависят от множества факторов производственного, организационного и экономического характера, среди которых:

Отраслевые особенности производства и характер деятельности

Сложность производственного цикла и его длительность

Стоимость запасов и их роль в производственном процессе

Условия поставки и ее ритмичность

Порядок расчетов и расчетно-платежная дисциплина

Выполнение взаимных договорных обязательств

Учет этих факторов для определения и поддержания на оптимальном уровне объема и структуры об средств – важнейшая цель управления об капиталом.

Эфф-ное исп-ние об капитала играет большую роль в обеспечении нормализации работы орг-ции, повышении уровня рентабельности произ-ва и зависит от множества факторов. В российской практике оценка эффек-ти исп-ния об капитала осущ-ся через показатели его оборачиваемости. Поскольку критерием оценки эффективности управления об средствами явл фактор времени, используются показатели, отражающие общее время оборота, или длительность 1 оборота, в днях, и скорость оборота.

Эфф-ть деят-ти орг-ции во многом зависит от правильного определения потребности об средствах. Нормирование - установление оптимальной величины обсредств, необходимых для осущ-ния нормальной хоз деят-ти орг-ции. Нормирование обсредств явл предметом внутреннего планирования, одним из ключевых направлений управления формированием и использованием оборотного капитала.

Наличие у организации собственного об капитала, его состав и структура, скорость оборота и эффективность его использования во многом предопределяют фин состояние и устойчивость положения орг-ции на фин рынке.