20. Лизинг как форма инвестирования в основной капитал.

Субъекты лизинговой сделки: лизингодатель, лизингополучатель, продавец имущества (поставщик), банк (или др. кред. учреждение), предоставляющий ср-ва на приобрет предмета договора.

Специализированные субъекты рынка лизинговых услуг: страх комп, осущ-ие страхование возм рисков, Рос ассоциация лизинговых компаний ("Рослизинг") – некомм объединение лизинговых комп, банков и др. орг-ий, заним-ся лизингом.

Объект лизинга – любое имущество, не запрещенное к свободному обращению на рынке и которое не уничтожается в одном производственном цикле

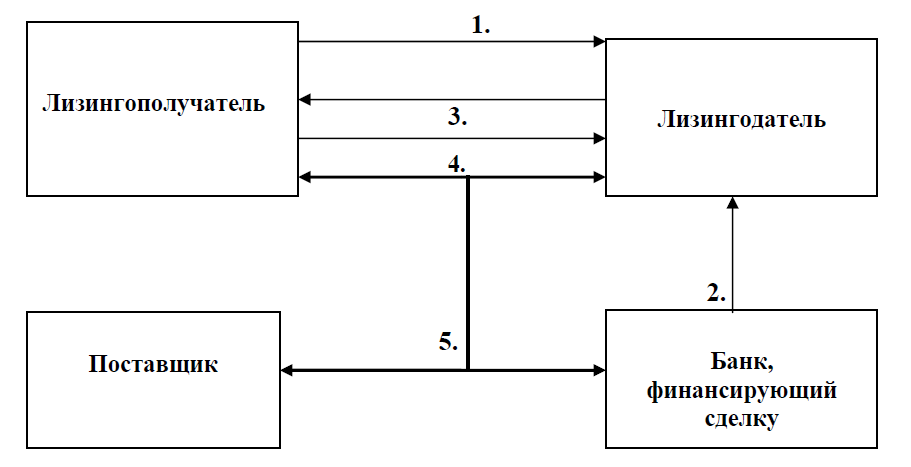

Схема

лизинговой сделки

1.Получ лизингодателем от лизингополучателя заявки на провед лизинговой сделки.

2.Согласование лизингодателем условий по финансированию сделки с банком.

3.Формирование коммерческого предложения, расчет лизинговых платежей.

4.Акцепт лизингополучателем коммерческого предложения.

5.Реал-ия сделки (заключ и выполн договоров: лизинга, поставки, кредитования).

Лизинг

Лизинг весьма распространен в современной международной практике. В общем объеме инвестиций США лизинг составляет 31%, Великобритании – 24%, Швеции и Франции – 15%, Испании – 14%.

Основные причины, обусловившие рост рынка лизинговых услуг в РФ в период конца 1990-х – начале 2000-х годов:

изменения в законодательстве, регулирующем лизинг;

улучшение в начале 2000-х годов финансового положения части российских компаний;

рост числа компаний, которым необходимо обновление основных фондов;

относительное сокращение ст-ти кред рес-ов и увелич сроков заимствований (сейчас, в условиях финансового кризиса, данный фактор, к сожалению, теряет свое значение).

Осн. Нормат док-ты: ФЗ от 29 октября 1998 г. № 164-ФЗ «О финансовой аренде (лизинге)» и Гражданский кодекс РФ

Виды лизинга

Финансовый

Оперативный

Также: Прямой, косвенный, возвратный, револьверный, чистый, сервисный, срочный, возобновляемый, сублизинг и т.п.

Отличия лизинга от аренды

1.Доп.субъект – продавец лизингового имущества

2.Активная роль лизингополучателя

3.Лизингополучатель факт-ки надел-ся правами и обяз-ми, свойств покупателю

4. Лизингодатель не отвеч перед польз-лем за недостатки переданного имущества

5.При расторж договора лизинга до истеч его срока лизингополучатель обязан вносить лизинговые платежи или погасить их общую сумму

6.Лизингополучатель приним на себя обяз-ти, связ с правом собств-ти (риск случ гибели, техн обслуживание). При аренде же риски остаются за арендодателем

Эк-кая эфф-ть лизинга – получ опред выгоды (экономии, прибыли) субъектом лизинг. сделки по сравн с др способами приобрет оборуд (например, банковским кредитом).

Преим-ва лизинга по сравн с приобретением оборудования за счет собственных средств

не треб единовр отвлеч значит сумм ОбС. Лиз-ые платежи за пользование оборуд распред по вр на значит срок, примерно соотв-щий сроку окупаемости оборудования;

оборуд может числиться по желанию сторон либо на балансе лиз-вой комп, либо на балансе лизингополучателя.

только при лизинге сущ-ет возм-ть ускор аморт-ии оборуд, с коэфф до 3, что позвол списать оборуд в три раза быстрее. Одновр сниж выпл по налогу на прибыль и им-во;

лизингополучатель вкл лиз-ые платежи в себест прод-ии в полном объеме, уменьшая тем самым налогооблагаемую прибыль.

Преимущества лизинга перед кредитом:

предмет лизинга обычно выступ единств обеспеч, доп. обеспеч требуется в редк случ, когда ликв-ть оборуд невысока. (Для получ кредита на длит срок обяз-но требуется оформл в залог им-ва, значительно превышающего по стоимости сумму кредита);

получение лизингового финансирования существенно проще;

лиз-вые операции не ухудш показателей фин уст-ти и ликвидности комп, т к на балансе комп отраж только задолженность по текущим лизинговым платежам;

лизинг предпол финанс-ние на более длит срок (до 5 лет) и за фиксир ставку без права одностороннего пересмотра;

в лизинге разделены имущ-ая и операц составл коммерч рисков: им-во, находящ в собств у лиз-вой комп, защищено от притяз кредиторов лизингополучателя;

При реал-ции лиз-го согл комп–лиз-пол-телю рек-ся поддерж связь с лиз. комп в форме:

предоставл инф-ии о тек деят-ти компании и использовании лизингового имущества;

регулярного направления финансовых документов.

Такой пост конт между лизингодателем и лизингополучателем поможет в решении вопросов, которые могут возникнуть в процессе реализации сделки. Среди них:

возможность отсрочки погашения платежей;

реструктуризация лизингового договора;

скидки при досрочном завершении сделки.

Недостатки лизинга

1. Лизинг отлич повыш сложн-ью организации сделки, кот обусловл необх-ью согласов интересов большого количества ее участников.

2. Длит-ть договора лизинга не всегда м б соглас с периодом моральн старения оборудования, используемого, например, в отраслях высоких технологий.

3.При орг-ции лиз-вой сделки необх учитыв, что проц за кредит, кот уплачив лиз-датель банку, платежи по страх им-ва, нал на имущ-во явл-ся составл-ми общей суммы лиз-ых плат, кот облагаются НДС.

4.Получая им-во по лиз, комп приобрет право распоряж этим и-ом, только выполнив все обяз-ва по договору лизинга и став собственником актива.