17. Коэффициент нарастания затрат. Его значение для расчета норматива оборотных средств, вложенных в незавершенное производство.

Для определения нормы по незавершенному производству необходим коэффициент нарастания затрат.

Затраты могут нарастать равномерно или неравномерно на протяжении всей длительности производственного цикла, изменяя потребность в оборотных средствах в зависимости от интенсивности нарастания.

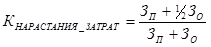

1.При равномерном нарастании затрат:

Где

Зп - первоначальные затраты, Зо - остальные затраты.

2.При неравномерном нарастании затрат:

Где

З1,2,n - затраты в каждый день производственного цикла.

Д - длительность производственного цикла.

Д1,2,n - длительность производственного цикла от дня осуществления затрат до завершения производственного цикла.

3. При смешанном типе производства,

то есть когда одни затраты нарастают равномерно, а другие – неравномерно:

З р – равномерные затраты.

Зная среднюю длительность производственного цикла и коэффициент нарастания затрат, рассчитывают норму запаса в днях оборотных средств в незавершенном производстве.

Зная норму и однодневные затраты на валовую продукцию по производственной себестоимости в план. году, рассчитывают норматив собственных оборотных средств в незавершенном производстве.

18. Коэффициенты пересчета при планировании выручки от реализации продукции

При расчетном методе планирования выручки необходимы коэффициенты пересчета:

Формула планирования выручки

В = В1 +Т - В2 ± ∆Ц

В –выручка от реализации продукции в плановом году

В1 – выручка в остатках нереализованной продукции на начало планируемого года

Т - плановый товарный выпуск

В2 – выручка в остатках нереализованной продукции на конец планируемого года

±∆Ц - изменение цен

Все элементы данной формулы при планировании принимаются в ценах реализации.

Методика планирования В1 и В2 в полной мере совпадает с планированием затрат З1 З2

Но имеются некоторые особенности. Как правило, в отчетности оставшаяся нереализованной продукция на последнюю отчетную дату отражается только по производственной себестоимости, а она нужна в ценах реализации. Необходим коэффициент пересчета.

Коэффициент пересчета – соотношение одного и того же объема продукции в двух оценках: в ценах реализации (выручка от реализации) и по производственной себестоимости.

Используют два коэффициента пересчета.

1. По выпущенной продукции.

Выпуск товарной продукции в оптовых ценах предприятия в 4-м квартале по плану текущего года /выпуск товарной продукции по ожидаемой производственной себестоимости в 4 квартале текущего года.

2. по отгруженной продукции:

Отгрузка товарной продукции в оптовых ценах предприятия в 4-м квартале по плану текущего года /отгрузка товарной продукции по производственной ожидаемой себестоимости в 4-м квартале по плану текущего года

19. Кругооборот ресурсов компании и сущность оборотных средств.

Каждая комп должна распол-ть опред. размером ОбС, дост-ым для обесп-я непрер. процесса воспр-ва и своевр осущ-ия всех видов расчетов.

Кругооборот рес-ов обеспечивает непрерывность произв-го процесса.

В рез-те этого кругооб авансир-ая ст-ть полностью возвращается в компанию в виде выручки от реализации продукции.

Заверш одного кругооб ср-тв не означает прекращение движения рес-ов.

Получ в рез-те реализ-ии деньги снова напр-ся на приобрет ср-тв производства, предметов труда и оплату труда.

Эко-ий кругооб (кругооборот рес-ов и дох-ов) – круг. движ реальн. эк. благ, сопров-ся встречн потоком ден поступл и расходов.

Простейшая модель экономического кругооборота представлена на схеме.

В этом случ рын кругооб вкл след блоки: 1)домох-ва; 2)фирмы;3)рын рес-ов;4)рын прод-ов.

Домох-ва рассм-ся как собств-ки всех рес-ов: труда, капитала, земли и предприн спос-тей. За рес-сы, поставляемые на рынок рес-ов, домох-во получ- ден- доход. Ден доход расходуется на приобрет тов и услуг на рынке прод-ов. След-но, домох-ва формируют спрос на продукты и услуги и предложение на рынке ресурсов.

Фирмы организуют пр-во тов и продают их на рынке продуктов. Выручка от продаж исп-ся для покупки рес-ов, т е превращ в издержки пр-ва товаров. Фирмы формируют спрос на ресурсы и предложение товаров и услуг на рынке продуктов.

В проц кругооб формируются 2 потока: 1) против час стрелки - поток эк-их рес-ов; 2) по час стрелке - поток ден доходов, потребительских расходов и издержек производства.

Вмешательство гос-ва в рын эк-ку существенно видоизменяет схему кругооборота.

Как один из участн кругооб гос-во выполняет след функции: - собирает налоги; - перераспр доходы посредством трансф платежей; - выплачивает зарплату работникам госсектора и госслужащим; - покупает на рынках эк-ие рес-сы и продукты; - выступает в роли производителя обществи квазиобщественных благ, а также др товаров и услуг.

Из анализа модели кругооборота делается два вывода.

Вывод первый. Матер и ден потоки динамично развиваются при достат равенстве совокупных доходов дом хозяйств, фирм и гос-ва совокупному объему пр-ва. Совокупные расходы увеличивают занятость, объем производства и доходов. Из полученных доходов вновь финансируются расходы участников оборота, возвращаясь в виде дохода к владельцам факторов производства. Государство выполняет регулирующую функцию в сбалансировании совокупного спроса и совокупного предложения.

Вывод второй. В системе кругооборота взаимосвязи макроэкономических субъектов формируются два важнейших макроэкономических сектора экономики: реальный и финансовый (денежный). Первый определяется величиной ВВП, второй - количеством денег, необходимых для обслуживания внутреннего товарооборота. Оба сектора находятся в противоречивом единстве.

1.Сущность оборотных средств

Авансированный характер оборотных средств

Они не расходуются и не потр-ся в процессе пр-ва, а аванс-ся для того, чтобы возвратиться после окончания одного кругооборота и вступить в другой.

Зависимость функциональных форм,которые ОбС последовательно принимают в своем кругообороте.

Синхронность между движением ст-ти и её вещ-ых носителей.

Необходимость планирования ОбС на каждый кругооборот или конкретный период времени.

Ресурсы предприятия последовательно проходят 3 основные стадии:

1.Денежная форма ОбС – ден ср-ва, наход-ся на счетах в банках, в кассе и на руках подотчетных лиц. Эти ср-ва нах-ся в сфере обращения, исп-ся для выдачи зарплаты, расчетов с бюджетом, уплаты процентов за кредит, оплаты услуг других организаций, оплаты поставок ТМЦ.

2.На производственной стадии -ТМЦ, непосредственно находящимися в сфере материального производства: незавершенное производство и производственные запасы (сырье, основные материалы, топливо др.).

3.Товарная форма оборотных средств - готовая продукция, которая может находиться на складе, в пути, на ответственном хранении у покупателя.

Необходимо разграничить понятия:

Обор кап-л: часть кап-ла компании, влож в обор. активы и обесп-щая непрерывность и бесперебойность хозяйственного оборота

Оборотные (текущие) активы (фонды) - совок-ть мат-вещ-ых ценн-ей, исп-ых в кач-ве предм труда и дейст-их в нат. форме.

-Рес комп, обсл-щие тек д-ть и полн-ью потр-ые в теч 1 произв-го цикла .

Оборотные активы обладают высокой степенью мобильности

Оборотные средства – аванс-ая в ден форме ст-ть для образов и исп-ия обор произв-ых фондов и фондов обращ в миним необход размерах, обеспеч выполнение произв-ной программы, и своевр осущ-ие всех видов расчетов (стоимостная оценка оборотных активов).

Оборотные производственные фонды:

сырье и осн мат-лы, покупные полуфабр-ты и собств пр-ва, комплектующие изделия, вспомогат мат-лы, тара, топливо, зап. части для ремонта, малоценные и быстро изнашиваемые мат-лы, НЗП, расходы буд периодов.

Фонды обращения:

гот прод на скл, тов отгруж, ден ср-ва в расч, на счетах и в кассе, дебит задолжен-ть

Обор произв-ые фонды и фонды обращ тесно связаны между собой. Их движение составл един процесс кругооб фондов компании. Ст-ть ОбС в проц их исп-ия целик перенос на гот прод и вместе с ним перех из сф произв-ва в сф обращ.