Y

1. Аналитический метод планирования прибыли. 5

2. Баланс доходов и расходов как основной финансовый план компании. 5

3. Валовая прибыль корпорации, ее состав и методика расчета. 7

4. Виды оценки основных фондов 8

5. Выручка от реализации продукции (работ, услуг), ее планирование 9

6. Выручка, методы и факторы, определяющие величину выручки от реализации продукции 11

7. Действующий порядок ценообразования. Виды цен. 12

8. Доходы предприятия и их роль в формировании выручки компании. 15

9. Задачи финансового планирования. 17

10. Значение рентабельности в оценке деятельности компании. Виды и показатели рентабельности. 19

11. Износ основных фондов, амортизационные отчисления. Сущность и порядок их планирования. 21

12. Инвестиции, инвестиционная политика, инвестиционная деятельность компаний. 23

13. Источники финансирования воспроизводства основных фондов 25

14. Источники формирования собственных оборотных средств компании. 26

15. Классификации затрат на производство и реализацию продукции. 28

16. Классификации оборотных средств предприятия. 30

17. Коэффициент нарастания затрат. Его значение для расчета норматива оборотных средств, вложенных в незавершенное производство. 31

18. Коэффициенты пересчета при планировании выручки от реализации продукции 32

19. Кругооборот ресурсов компании и сущность оборотных средств. 33

20. Лизинг как форма инвестирования в основной капитал. 36

21.Методы нормирования оборотных средств компании. 39

22. Методы планирования амортизационных отчислений 41

23. Методы ценообразования на основе затрат. 43

24. Методы финансового планирования в компании. 44

25. Недостаток собственных оборотных средств компании, причины его возникновения и источники восполнения. 46

26. Необходимость нормирования оборотных средств, принципы нормирования, нормы и нормативы. 48

27. Нормативный метод финансового планирования в компании. 50

28. Нормирование вспомогательных материалов. 51

29. Нормирование готовой продукции. 52

30. Нормирование запасных частей для ремонта. 53

31. Нормирование оборотных средств. 54

32. Нормирование тары. 56

33. Нормирование топлива и расходов будущих периодов. 57

34. Оборотные средства. 58

35. Оборотный капитал, оборотные активы, оборотные средства. 59

36. Определение нормы запаса по сырью, основным материалам и покупным полуфабрикатам. 61

37. Определение нормы текущего запаса при нормировании сырья и материалов. 63

38. Определение плановой потребности в оборотных средствах по статье незавершенное производство. 65

39. Определение потребности компании в оборотных средствах, вложенных в производственные запасы. 67

40. Организационно-правовые формы предприятий. 68

41. Основной капитал и основные средства компании. Сущность основных фондов, их состав и структура. 70

42. Основной экономический признак оборотных средств 72

43. Основные направления распределения прибыли внутри компании. 73

44. Основные фонды компании, источники формирования и воспроизводства. 74

45. Основные функции финансовых служб компании. 76

46. Основные этапы ценообразования, классификация цен. 78

47. Особенности заемных источников финансирования прироста собственных оборотных средств компании. 80

48. Планирование затрат на производство и реализацию продукции. 81

49. Планирование и использование выручки от реализации продукции, работ, услуг. 83

50. Планирование прибыли с помощью «сvp»-анализа. 85

51. Платежный календарь. 86

52. Понятие инвестиций. 87

53. Понятие корпорации. 89

54. Понятие ускоренной амортизации. 90

55. Понятия инвестиций, инвестиционной деятельности и инвестиционной стратегии компании. Дайте определения. 91

56. Прибыль, виды прибыли. 93

57. Прибыль, ее значение и методы планирования. 94

58. Прибыль, факторы роста прибыли. 96

59. Прибыль, функции и факторы, влияющие на изменение прибыли компании 97

60. Признаки компании как юридического лица. 98

61. Принципы организации корпоративных финансов. 98

62. Принципы организации оборотных средств компании. 99

63. Принципы ценообразования. 99

64. Расходы и затраты компаний. 100

65. Расчет лизингового платежа (вторая методика). 101

66. Расчет лизингового платежа (первая методика). 101

67. Расчет розничной цены. 102

68. Резервы снижения затрат на производство и реализацию продукции. 103

69. Резервы снижения себестоимости продукции и пути их мобилизации. 104

70. Роль и место финансового планирования в деятельности компании. 106

71. Смета затрат на производство и классификация затрат по статьям калькуляции. 107

72. Совокупность экономических отношений, определяющих содержание финансов компании. 109

73. Состав внереализационных доходов компании. 111

74. Состав внереализационных расходов. 111

75. Состав оборотных производственных фондов и оборотных фондов обращения. 111

76. Состав операционных расходов. 112

77. Состав остатков нереализованной продукции на начало и конец планируемого года. 112

78. Способы начисления амортизации. Их достоинства и недостатки. 114

79. Структура оборотных производственных фондов. 115

80. Сущность и принципы организации финансового планирования в компании. 116

81. Сущность и функции корпоративных финансов. 118

82. Сущность финансового планирования, виды финансового планирования в компании. 119

83. Сущность экономической категории «основные средства». 120

84. Точка безубыточности, порядок расчета. 121

85. Управление оборотным капиталом компании. 123

86. Устойчивые пассивы в составе источников финансирования оборотных средств компании. 125

87. Финансовые инструменты, используемые для анализа фин состояния компании. 126

88. Финансовые коэффициенты для определения фин устойчивости компании. 126

89. Финансовые коэффициенты для расчета интенсивности использования ресурсов и деловой активности. 127

90. Финансовые коэффициенты для расчета ликвидности компании. 128

91. Финансовые отношения компаний. 128

92. Финансовые ресурсы компании 131

93. Финансовый механизм компании. 133

94. Функции корпоративных финансов. 134

95. Функции оборотных средств. 135

96. Функции прибыли. 136

97. Характеристика операц. и внереализац.расходов. 137

98. Эффективность использования оборотных средств. 138

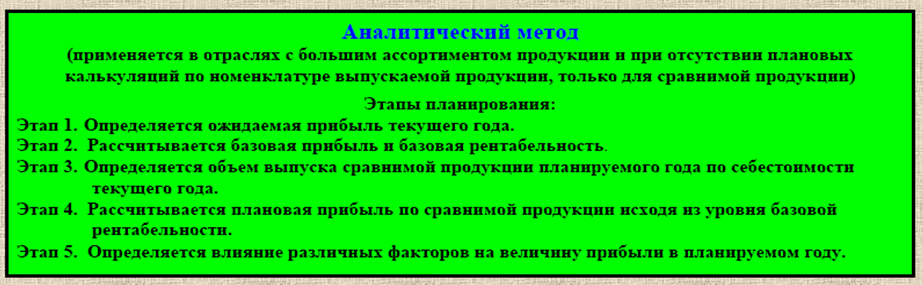

1. Аналитический метод планирования прибыли.

Планирование прибыли- определение ее оптимального размера на основе роста объема производства и эффективного использования материальных, трудовых и финансовых ресурсов.

Применяется в отраслях с большим ассортиментом продукции при отсутствии к моменту планирования плановых калькуляций по всей номенклатуре выпускаемых изделий.

Используется только для планирования прибыли по сравнимой продукции.

Расчет по аналитическому методу ведется с помощью базового уровня рентабельности.

Аналитический метод позволяет рассчитать не только плановую величину прибыли, но и выявить влияние различных факторов на изменение прибыли по сравнению с текущим годом. (качество, сорт продукции, ассортимент)

Метод показывает влияние различных факторов на прибыль, но только при стабильных условиях хозяйствования.

2. Баланс доходов и расходов как основной финансовый план компании.

Финансовое планирование – одна из главных функций финансового менеджмента. Умение предвидеть цели компании, результаты деятельности и то, какие ресурсы необходимы для достижения определенных целей. Главный инструмент финансовый план. Направлен на формирование и использование финансовых ресурсов, в ходе которых обеспечивается взаимосвязь доходов и поступлений фирмы с ее расходами и отчислениями.

Фин. планирование реализуется посредствам составления финансовых планов:

Стратегических (перспективных)

Текущих

Оперативных

Баланс доходов и расходов является составной частью текущего планирования. Баланс доходов и расходов документ, самостоятельно разрабатываемый фирмой на год или квартал с целью обеспечить сбалансированность и согласованность движения материальных и финансовых ресурсов. Характеризует: финансовые взаимоотношения компании с кредиторами, содержит расчет доходов, расходов, платежей в бюджет,распределение чистой прибыли, формирование фондов и резервов фирмы.

Рекомендации к составлению:

Баланс может составляться с разной степенью детализации. Балансовое равенство достигается по следующей формуле:

доходы + ассигнования из бюджета + полученные кредиты =

расходы + налоги и платежи в бюджет + проценты и погашенные кредиты.

3. Валовая прибыль корпорации, ее состав и методика расчета.

Прибыль - ведущая и всеобщая форма реализации денежных накоплений.

Прибыль - цель и обязательное условие успешного функционирования любой компании.

По своему экономическому содержанию

прибыль - денежное выражение части стоимости прибавочного продукта,

остающейся у компании в результате первичного распределения чистого дохода общества.

Валовая прибыль = выручка (денежные средства, поступающие на расчетный счет организации за реализуемую продукцию и оказанные услуги за минусом НДС, акцизов и др) - себестоимость реализованной продукции или услуги кроме коммерческих и управленческих расходов

В составе валовой прибыли учитывается прибыль от всех видов деятельности.

Валовая прибыль включает прибыль от реализации товарной продукции, исчисленную путем вычета из общей суммы выручки от реализации этой продукции (работ, услуг) налога на добавленную стоимость, акцизов и затрат на производство и реализацию, включаемых в себестоимость. Прибыль от реализации товарной продукции – основная часть валовой прибыли.

В состав валовой прибыли включается прибыль от реализации прочей продукции и услуг нетоварного характера, то есть прибыль (или убытки) подсобных сельских хозяйств, автохозяйств, лесозаготовительных и других хозяйств, находящихся на балансе основного предприятия.

В состав валовой прибыли входит прибыль от реализации основных фондов и другого имущества.

В составе валовой прибыли отражаются внереализационные доходы и расходы, то есть результаты внереализационных операций.

Замечание.

В связи с особенностями российского законодательства необходимо различать два разных показателя:

валовая прибыль в традиционном смысле — как совокупный результат предприятия от всех видов деятельности и

валовая прибыль как объект налогообложения.

В России объект налогообложения - не фактически полученная прибыль, а искусственный показатель, который получается в результате многочисленных корректировок балансовой прибыли.