39. Налоговая система: принципы организации, элементы и концепции. Виды и функции налогов. Прямые и косвенные налоги. Воздействие налогов на совокупный спрос. Кривая Лаффера.

Налоговая система - совокупность предусмотренных налогов и обязательных платежей, взимаемых в государстве, а также принципов, форм и методов их установления, изменения, отмены, уплаты, взимания, контроля.

Налог - это обязательный сбор, осуществляемый государством с физических и юридических лиц на основе соответствующего законодательства.

Принципы организации:

- единства налоговой системы - не допускается установления таможенных границ, сборов и каких-либо иных препятствий для свободного перемещения товаров, работ, услуг и финансовых средств;

- подвижности - налог и некоторые налоговые механизмы могут быть оперативно изменены в сторону уменьшения или увеличения налогового бремени в соответствии с объективными нуждами и возможностями государства;

- стабильности - налоговая система должна действовать в течение ряда лет вплоть до налоговой реформы. При этом налоговая реформа должна проводиться только в исключительных случаях и в строго определенном порядке;

- множественности налогов - налоговая система государства должна быть основана на совокупности дифференцированных налогов и объектов обложения. Комбинация различных налогов и объектов обложения должна образовывать такую систему, которая отвечала бы требованию перераспределения налогового бремени между налогоплательщиками;

- исчерпывающего перечня региональных и местных налогов - в соответствии с Налоговым кодексом федеральные налоги и сборы устанавливаются, изменяются или отменяются данным Кодексом;

- однократности налогообложения - один и тот же объект налогообложения может облагаться налогом одного вида только один раз за определенный Законом период налогообложения.;

- равенства и справедливости налогообложения - налоги и сборы не могут иметь дискриминационн ый характер и различно применяться исходя из социальных, расовых, национальных, религиозных и иных подобных критериев..

Элементы:

Объект налога - имущество или доход, подлежащие обложению, измеримые количественно, которые служат базой для исчисления налога;

Субъект налога - налогоплательщик, то есть физическое или юридическое лицо, которое обязано уплатить налог;

Источник налога - доход, из которого выплачивается налог;

Ставка налога - величина налоговых исчислений с единицы объекта налога. Ставка определяется либо в виде твердой ставки, либо в виде процента и называется налоговой квотой;

Налоговая льгота - полное или частичное освобождение плательщика от налога;

Срок уплаты налога - срок, в который должен быть уплачен налог и который оговаривается в законодательстве, а за его нарушение, не зависимо от вины налогоплательщика, взимается пени в зависимости от просроченного срока.

Налоги выполняют одновременно четыре основные функции: фискальную, регулирующую, стимулирующую и контролирующую.

Фискальная - налоги являются преимущественной составляющей доходов государственного бюджета. Реализация фискальной функции осуществляется за счет налогового контроля и налоговых санкций, которые обеспечивают максимальную собираемость установленных налогов и создают препятствия к уклонению от уплаты налогов.

Регулирующая - обеспечивает выравнивание доходов и расходов налогоплательщиков, перенаправление потоков рефинансирования между различными отраслями экономики, распределение доходов между центральными, региональными и местными бюджетами и т. п. Реализуется путем изменения налоговых ставок, включая применение прогрессивных или регрессивных налоговых ставок, изменения соотношения объемов налоговых изъятий между бюджетами различных уровней, изменением структуры налоговых изъятий по их видам, регулирования налоговой базы и т. п.

Стимулирующая - предполагает, что налоги являются средством оказания влияния на темпы экономического роста в стране, ускоряя или замедляя его темпы. Реализуется преимущественно путем установления налоговых льгот либо снижением налоговых ставок в целом.

Контролирующая - обеспечивает контроль государства над уровнем доходов и расходов своих граждан.

Налоги принято классифицировать по следующим признакам:

Территориальный признак - общегосударственные (федеральные), региональные и местные (муниципальные) в зависимости от территории, на которой они взимаются.

Бюджетный признак - конкретный налог может уплачиваться в государственный, региональный или местный (муниципальный) бюджет, либо распределяться между бюджетами разных уровней непосредственно налогоплательщиками, либо путем переопределения через специальную систему.

Субъектный признак - налогоплательщиками различных налогов могут быть только физические лица или только организации, либо и те и другие одновременно; налогоплательщиками отдельных налогов могут признаваться лишь субъекты, осуществляющие определенные виды деятельности, владеющие определенным видом имущества и т. п.

Объектный признак - в качестве объектов налогообложения могут выступать: доходы, прибыль, капитал, имущество, торговые обороты, расходы и т. п.

Прямые - налог, который взимается государством непосредственно с доходов или имущества налогоплательщика.

К числу прямых налогов относятся: подоходный налог, налог на прибыль предприятий (корпораций, организаций и т.п.); налог с наследства и дарения, имущественный налог и т.п.

Косвенные - налог, взимаемый с покупателей в ценах товаров и услуг. Собственник предприятия, производящего товары или оказывающего услуги, продает их по цене (тарифу) с учетом надбавки и вносит государству соответствующую налоговую сумму из выручки, то есть по существу он является сборщиком, а покупатель — плательщиком косвенного налога. НДС, таможенные пошлины.

Снижение налогов на бизнес, например, снижение налогов на прибыль предприятий, вызывает рост их накоплений, что в дальнейшем приведёт к увеличению инвестиций предприятий в дополнительное оборудование, к расширению производства. Таким образом, изменение налогообложения предприятий вызывает изменение совокупного спроса, в случае с уменьшением налогов на прибыль это означает рост совокупного спроса и сдвиг кривой AD вправо.

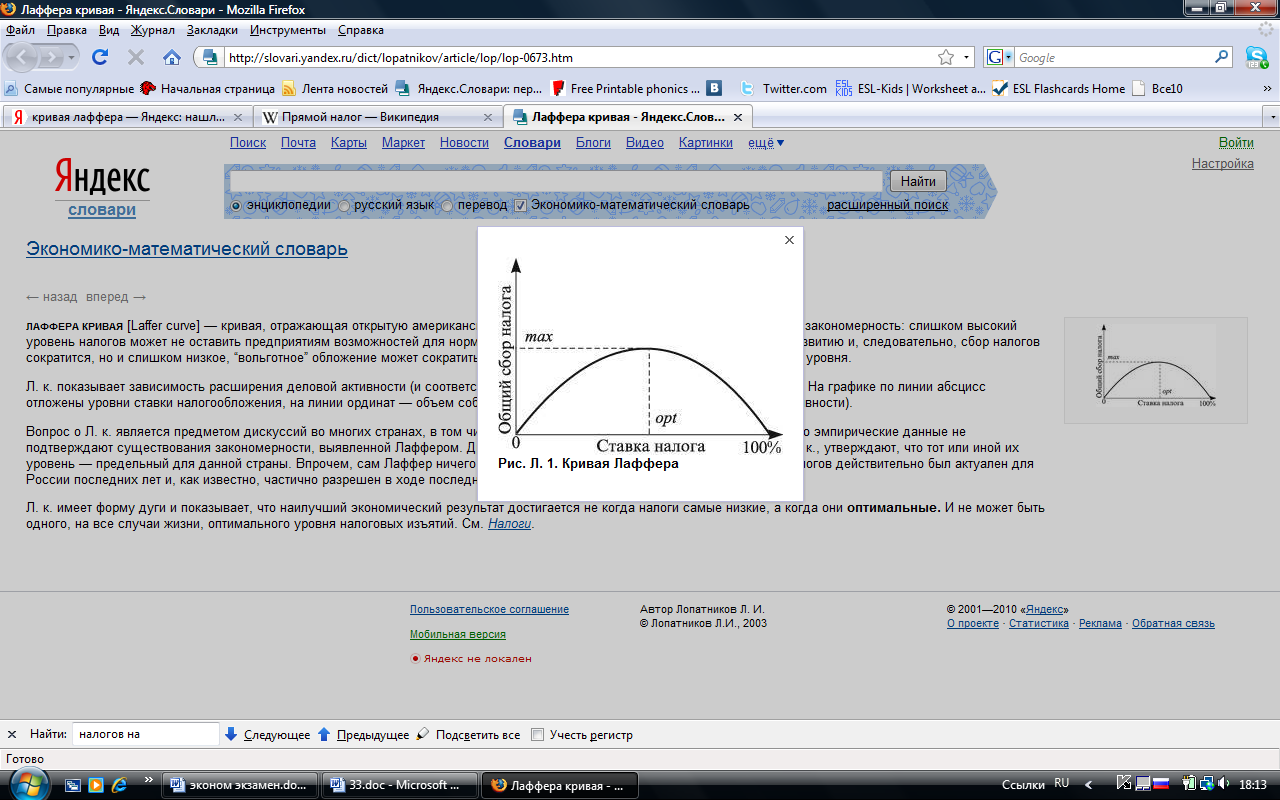

К ривая

Лаффера

— графическое отображение зависимости

между налоговыми поступлениями и

динамикой налоговых ставок.

ривая

Лаффера

— графическое отображение зависимости

между налоговыми поступлениями и

динамикой налоговых ставок.

Слишком высокий уровень налогов может не оставить предприятиям возможностей для нормального развития или подорвать стимулы к такому развитию и, следовательно, сбор налогов сократится, но и слишком низкое, “вольготное” обложение может сократить поступление средств государству до недопустимого уровня.

Л. к. показывает зависимость расширения деловой активности (и соответственно сбора налогов) от налоговой ставки. На графике по линии х отложены уровни ставки налогообложения, на линии у — объем собираемых налогов (отражающий уровень деловой активности).

Л. к. имеет форму дуги и показывает, что наилучший экономический результат достигается не когда налоги самые низкие, а когда они оптимальные. И не может быть одного, на все случаи жизни, оптимального уровня налоговых изъятий.