Расчет срока ссуды при начислении по сложным процентным ставкам.

При наращении по сложной годовой ставке i и по номинальной ставке j на основе формул S=P(1+i)n и S=P(1+j/m)mn получим:

,

(3.18)

,

(3.18)

. (3.19)

. (3.19)

При дисконтировании по сложной годовой учетной ставке d и по номинальной учетной ставке f из P=S(1-d)n и P=S(1-f/m)mn получим:

,

(3.20)

,

(3.20)

.

(3.21)

.

(3.21)

Расчет величины процентной ставки (сложные проценты).

При наращении по сложной годовой ставке процентов i и по номинальной ставке j из формул S=P(1+i)n и S=P(1+j/m)mn получим:

, (3.22)

, (3.22)

. (3.23)

. (3.23)

При дисконтировании по сложным учетным ставкам d и f из формул P=S(1-d)n и P=S(1-f/m)mn:

, (3.24)

, (3.24)

, (3.25)

, (3.25)

Дисконтирование по сложной учетной ставке

В практике учетных операций иногда применяют сложную учетную ставку. В этом случае процесс дисконтирования происходит с замедлением, поскольку на каждом шаге учетная ставка применяется не к первоначальной сумме (как при простой учетной ставке), а к сумме, дисконтированной на предыдущем шаге во времени.

Дисконтирование по сложной учетной ставке выполняется по формуле:

, (3.14)

, (3.14)

где d – сложная годовая учетная ставка.

Номинальная и эффективная учетные ставки

Дисконтирование

может производиться не один раз в году,

а m раз в год, т. е. каждый раз учет

производится по ставке

.

В этом случае

.

В этом случае

, (3.15)

, (3.15)

где f – номинальная годовая учетная ставка.

Эффективная учетная ставка d показывает степень дисконтирования за год. Ее определяют из равенства дисконтных множителей:

,

откуда

,

откуда

.

.

В

свою очередь

.

.

Эффективная учетная ставка меньше номинальной при m > 1.

Наращение по учетной ставке.

Иногда наращенную сумму получают и с помощью сложной учетной ставки. Из (3.14) и (3.15) следует:

,

,

.

.

Начисление процентов в условиях инфляции. (простые проценты)

Инфляцию необходимо учитывать, по крайней мере, в двух случаях: при

расчете наращенной суммы денег и при измерении реальной эффективности

(доходности) финансовой операции. Остановимся на этих проблемах. Введем

следующие обозначения:

S — наращенная сумма денег, измеренная по номиналу;

С — наращенная сумма с учетом ее обесценивания за счет инфляции;

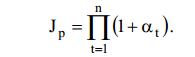

JP — индекс цен, величина, показывающая, во сколько раз возросли цены за

анализируемый период;

α – темп инфляции (относительный прирост цен за анализируемый период);

r – номинальная ставка процента;

i – эффективная ставка процента.

Если инфляция постоянна на протяжении нескольких периодов времени (a = const ),

то индекс цен за n периодов (месяцев, лет и т.д.) определяется по формуле:

![]()

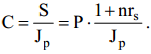

если же инфляция изменяется со временем (a ¹ const ), то

наращенная сумма с учетом снижения покупательной способности равна

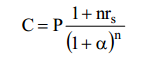

При условии a = const получим

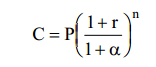

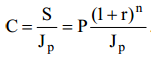

Начисление процентов в условиях инфляции. (сложным проценты)

См. выше.

Если наращение производится по сложной ставке, то наращенная сумма с

учетом инфляции равна

В

этом случае увеличение наращенной суммы

с учетом ее инфляционного обесценивания

имеет место только тогда, когда

В

этом случае увеличение наращенной суммы

с учетом ее инфляционного обесценивания

имеет место только тогда, когда

![]()

При

условии a = const получим