16.Обоснование критерия финансовой устойчивости предприятия на базе абсолютных показателей

Соотношение стоимости запасов и величины собственных и заемных источников их формирования является одним из важнейших факторов устойчивости финансового состояния предприятия. Рассмотрим обоснование данного принципа, с помощью которого строится методика анализа финансовой устойчивости предприятия. Для обоснования используется модель бухгалтерского баланса предприятия:

![]() ,

(10)

,

(10)

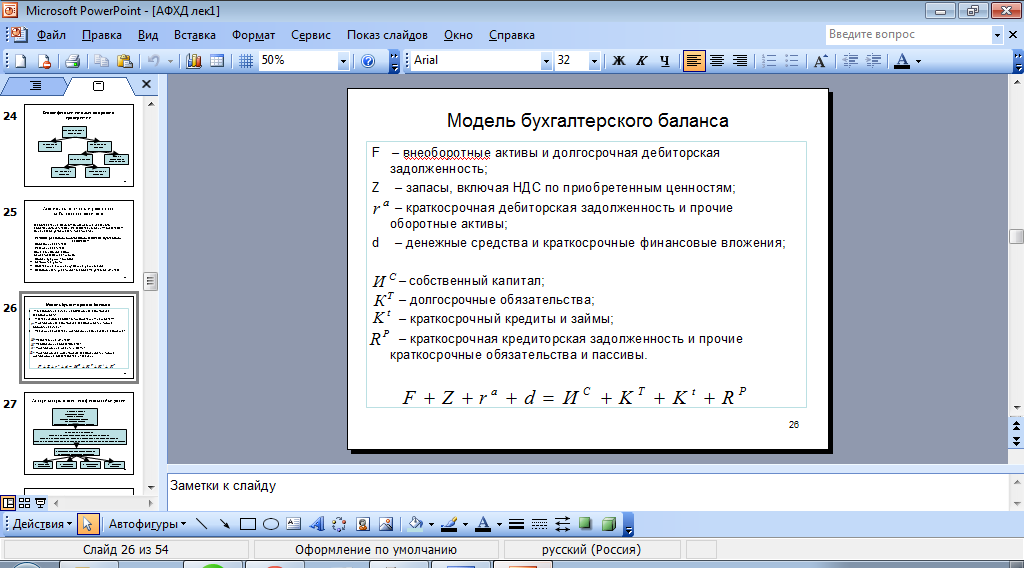

где F

– внеоборотные активы и долгосрочная

дебиторская задолженность, руб.; Z

– запасы, включая НДС по приобретенным

ценностям, руб.;

![]() – краткосрочная дебиторская задолженность,

руб.; d

– денежные средства и краткосрочные

финансовые вложения, руб., прочие

оборотные активы в зависимости от их

роли в кругообороте присоединяются

либо к запасам, либо к дебиторской

задолженности;

– краткосрочная дебиторская задолженность,

руб.; d

– денежные средства и краткосрочные

финансовые вложения, руб., прочие

оборотные активы в зависимости от их

роли в кругообороте присоединяются

либо к запасам, либо к дебиторской

задолженности;

![]() – собственный капитал, руб.;

– собственный капитал, руб.;![]() – долгосрочные обязательства, руб.;

– долгосрочные обязательства, руб.;

![]() – краткосрочный кредиты и займы, руб.;

– краткосрочный кредиты и займы, руб.;![]() – краткосрочная кредиторская задолженность

и прочие краткосрочные обязательства

и пассивы, руб.

– краткосрочная кредиторская задолженность

и прочие краткосрочные обязательства

и пассивы, руб.

Условие нормальной текущей ликвидности предприятия выглядит следующим образом:

![]() т.е.

финансово устойчивое предприятие в

состоянии погасить краткосрочные

обязательства за счет денежных средств

и ожидаемых в краткосрочной перспективе

поступлений от дебиторов. Для выяснения

причин финансовой устойчивости

предприятия введем абсолютный показатель

ликвидности:

т.е.

финансово устойчивое предприятие в

состоянии погасить краткосрочные

обязательства за счет денежных средств

и ожидаемых в краткосрочной перспективе

поступлений от дебиторов. Для выяснения

причин финансовой устойчивости

предприятия введем абсолютный показатель

ликвидности:![]()

С помощью этого

показателя условие нормальной текущей

ликвидности предприятия записывается

следующим образом:

![]() .

.

Из модели

бухгалтерского баланса (10) в результате

перегруппировки показателей вытекает

тождество:![]() .

Левая часть представляет собой абсолютный

показатель ликвидности, поэтому имеет

место соотношение:

.

Левая часть представляет собой абсолютный

показатель ликвидности, поэтому имеет

место соотношение:![]() .

Следовательно, при выполнении условия

нормальной текущей ликвидности

предприятия соблюдается дополняющее

его соотношение:

.

Следовательно, при выполнении условия

нормальной текущей ликвидности

предприятия соблюдается дополняющее

его соотношение:![]() .

(16)

.

(16)

После преобразования

(16) получаем необходимое

для финансовой устойчивости предприятия

ограничение общей величины запасов

долгосрочными источниками их формирования:![]() (17)

(17)

Таким образом,

предприятие считается финансово

устойчивым, если оно финансирует запасы

за счет собственных оборотных средств

![]() и

долгосрочных займов (

).

и

долгосрочных займов (

).

На основе ограничения (17) строится методика анализа финансовой устойчивости предприятия, которая сводится к анализу обеспеченности запасов источниками их формирования. Обобщающим показателем финансовой устойчивости является излишек или недостаток источников средств для формирования запасов, определяемый как разница величины источников средств и величины запасов. При этом имеется в виде обеспеченность определенными видами источников (собственными, заемными долгосрочными и краткосрочными), поскольку достаточность суммы всех возможных видов источников гарантирована тождественностью итогов актива и пассива баланса.

Соотн-ие стоимости запасов и величины соб.и заем.источников их формирования – один из факторов фин.устойчивости.

Степень обеспеченности запасов ист-ками формирования выступает в качестве критерия тек.ликвидности.

Для обоснования этого критерия рассмотрим модель бух.баланса (1)

Финансово

устойчивое предприятие в состоянии

погасить к/с обяз-ва за счет ДС и ожидаемых

поступлений от дебиторов

Финансово

устойчивое предприятие в состоянии

погасить к/с обяз-ва за счет ДС и ожидаемых

поступлений от дебиторов

![]() (2)

(2)

Введем показатель абс.ликвидности:

![]() (3) L

≥ 0 (4)

(3) L

≥ 0 (4)

Осущ-м перегруппировку:

![]() (5)

(5)

![]() (6)

(6)

(4) →

![]() (7)

(7)

Преобразовав выражение (7) мы получаем условие фин.уст-ти (тек.ликвидности), которое подразумевает обеспеченность запасами д/с источниками формирования

![]() (8)

(8)

![]() -

соб.обор.капитал

-

соб.обор.капитал

Запасы д.б. обеспеченны соб.обор.капиталом и д/с кредитами

Если мин.условие фин.уст-ти не выполняется, то предприятие не может быть фин.устойчивым, его запасы не будут покрыты д/с источниками фин-ия.

Из соотношения (6) следует условие неухудшения фин.уст-ти. Чтобы тек.фин.ликвидность не ухудшалась, необх-мо выполнение след.условия:

![]() (9)

(9)

(6), (9) →

![]() (10)

(10)

(10) - тек.ликвидность предприятия не будет снижаться, если увеличение остатков внеоб.активов и запасов будет осущ-ся в пределах суммы прироста соб.капитала и д/с обяз-в.

Соб.капитал постоянно наращ-ся в ходе нормальной деят-ти предприятия, поэтому тек.ликвидность не будет снижаться, если увеличение остатков внеоб.активов и запасов будет осущ-ся в пределах суммы чистой прибыли и прироста д/с обяз-в.

Условие (8) определяет необходимое для фин.уст-ти предприятия ограничение величины запасов д/с источниками их формирования.

На основе огр-ия (8) строится методика анализа фин.устойчивости.

В этой методике обобщающим показателем фин.уст-ти является излишек или недостаток источников формирования запасов, определяемый как разница величины источников средств и величины запасов, при этом имеется в виду обеспеченность опр.видам ист-ка. При этом общая величина запасов рассчитывается с учетом НДС.