41.Сравнительный анализ показателей рентабельности чистых активов и всех активов предприятия, и их динамики

Показатели рентабельности активов отражают эффективность использования различных составляющих активов предприятия.

Рентабельность активов предприятия рассчитывается по формуле:

![]() ,

,

где

![]() – чистая прибыль, полученная предприятием

в отчетном периоде, руб.

– средний за отчетный период итог или

валюта бухгалтерского баланса, руб.

– чистая прибыль, полученная предприятием

в отчетном периоде, руб.

– средний за отчетный период итог или

валюта бухгалтерского баланса, руб.

Рентабельность внеоборотных активов определяется по формуле:

![]() ,

,

где – средняя остаточная стоимость внеоборотных активов за отчетный период, руб.

Рентабельность оборотных активов рассчитывается по формуле:

![]() ,

,

где – средняя стоимость оборотных активов за отчетный период, руб. При расчете рентабельности оборотных активов целесообразно не включать в состав оборотных средств дебиторскую задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты.

Положительно оценивается рост показателей рентабельности активов, что означает повышение эффективности использования оборотных и внеоборотных активов предприятия.

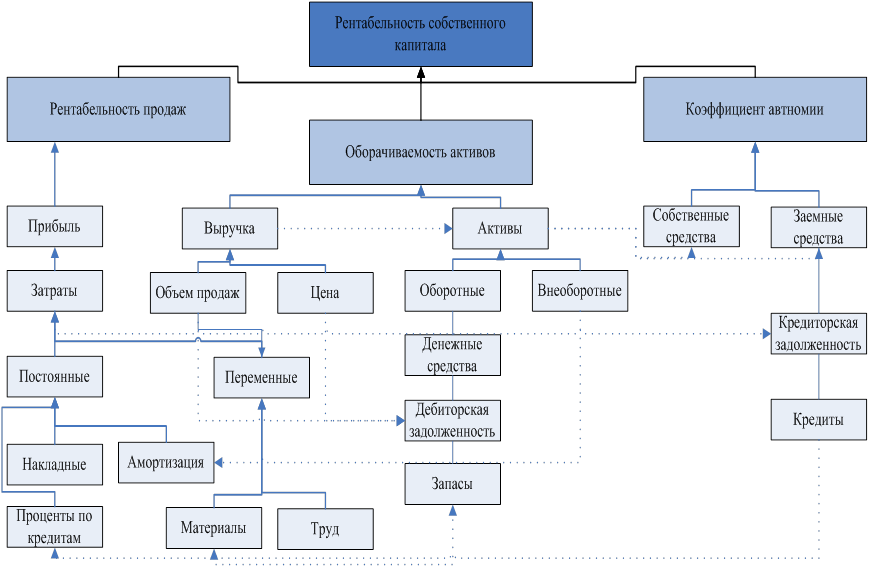

42.Факторный анализ рентабельности собственного капитала

Показывает эффективность использования соб.капитала. В росте рент-ти соб.капитала заинтересованы собственники. Показывает, сколько приходится ЧП на каждый рубль вложения собственников, т.е.показывает прибыльность бизнеса, влияет на уровень выплач.дивидендов и влияет на котировки акций.

Посмотрим сравнительный анализ динамики рент-ти всех активов и чистых активов или соб.капитала и всех пассивов.

![]()

1.

![]()

Доля соб.капитала увеличивается в общей величине пассивов, фин.риски снижаются, т.к. увеличивается доля соб.капитала, что сопровождается ограниченным ростом прибыльности, рентабельности соб.капитала

2.

![]()

Увеличение фин.рисков, т.к. доля соб.капитала снижается в валюте баланса, чт сопровождается с опережающим ростом рент-ти соб.капитала по сравнению с рентабельностью инвестиций (активов).

Получается, что собственники ради повышения рентабельности соб.капитала, могут исполь-ть эффект фин.рычага, т.е снижать долю соб.капитала. Снижение доли соб.капила ради повышения его рент-ти допустимо до тех пор пока предприятие остается платежеспособным и фин.устойчивым.

Проведем оценку влияния факторов в этой 3-х факторной модели методов цепных подстановок

![]()

![]() +

≈ ∆

+

≈ ∆

![]()

![]()

43.Управление рентабельностью собственного капитала: взаимосвязь финансовых показателей деятельности предприятия

Управление рентабельностью собственного капитала

44. Структура, функции и формы отчета о движении денежных средств

Отчет о движении ДС нужен, потому что полученная прибыль не равна приросту ДС на отчетный период. Причины:1) кассовые разрывы: время между отгрузкой ГП и ее оплатой; если прибыль в момент отгрузки фиксируется, а оплата может произойти в последующем периоде; материалы отнесены как расходы, они уменьшают прибыль, но в 2) формирование запасов: не все ресурсы немедленно используются в бизнесе. Особенно характерно для сезонного бизнеса. В сезон приток ДС превышает полученную прибыль, а вне сезона – наоборот, т.к. производим продукцию, затовариваем склады 3) покупка ОС и аморт.отчисления: покупка ОС требует оплаты, но не влияет на прибыль; амортизация уменьшает прибыль, но не требует оплаты ДС 4) фин.деят-ть: операции по привлечению и возврату кредитов, по привлечению доп.акционерного капитала – влияют на ДП, но не влияют на прибыль. Составление отчета о прибылях и убытках составляется по системе начислений, а отчет о движении ДС – кассовый метод

Функции отчета о движении ДС:1) показывает воздействие разл.видов деят-ти компании на состояние ДС за опр.период 2) служит для предоставления инф-ии о поступлении и выбытии ДС по тек.инвест.и фин.деят-ти 3) анализ этого отчета использ-ся для принятия след.управленческих решений:

Менеджмент: - оценка возможности погашения КЗ ;- оценка ликвидности; - планирование фин.политики; - фин-ие инсет.программ

Инвесторы и кредиторы: - оценка вероятности возврата кредитных средств; - возможность выплаты дивидендов; - необх-ть предоставления доп.фин-ия

Структура отчета о движении ДС

-

Вид деятельности

Поступления

Выбытия

Текущая (операционная)

Выручка от реализации

Полученные авансы

Полученная дебиторская задолженность

Приобретение запасов

Выплата заработной платы

Прочие текущие расходы

Выплата процентов по кредитам

Выплата налогов

Инвестиционная

Реализация основных средств

Проценты по предоставленным займам

Приобретение основных средств

Предоставление займов

Финансовая

Выпуск ценных бумаг

Погашение ранее предоставленных займов

Получение кредитов

Выкуп собственных акций

Погашение ценных бумаг

Выплата дивидендов

Возврат кредитов