40.Факторный анализ и управление рентабельностью активов

Д![]() вухфакторная

модель рентабельности активов

вухфакторная

модель рентабельности активов

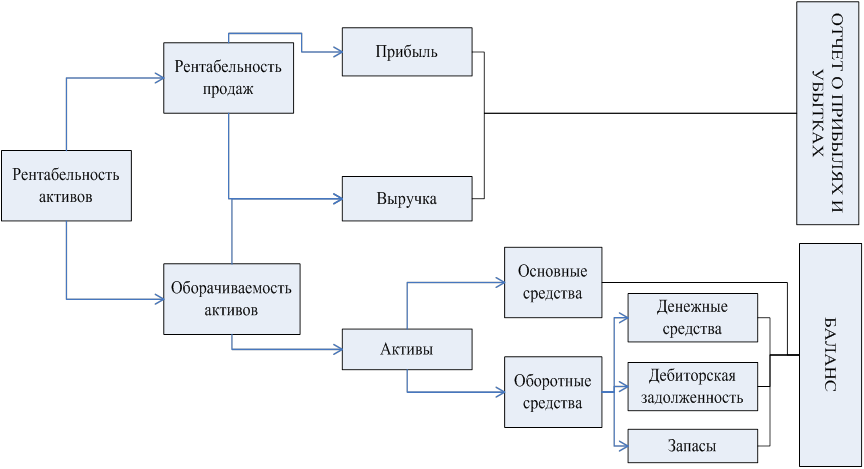

– рентабельность всех активов, рассчитанная по чистой прибыли, – рентабельность продаж, рассчитанная по чистой прибыли;– оборачиваемость всех активов предприятия.

Модель означает, что рентабельность всех активов равняется произведению двух факторов: рентабельности продаж и оборачиваемости всех активов, первый фактор отражает эффективность деятельности, второй – деловую активность предприятия.

Факторные модели позволяют определить причины изменения результирующих показателей (активов) за счет изменения факторов, входящих в модель (рентабельность продаж и оборачиваемость). Каждый их этих факторов может быть детализирован через отдельные частные факторы. Укрупнение модели зависит от того, какие управленческие решения мы хотим предпринять на основе проведения факторного анализа.

Все факторы можно разделить на интенсивные и экстенсивные факторы роста рентабельности активов.Управление интенсивными факторами приводят к росту рентабельности активов.

Интенсивные факторы роста рентабельности:- увеличение оборачиваемости;- увеличение фондоотдачи;- снижение затрат на производство прод-ии, снижение коммерческо-управленческих затрат

Управление экстенсивными факторами не всегда приводят к росту рентабельности активов.

Экстенсивные факторы:- увеличение объемов продаж;- повышение цен ан реализуемую продукцию;- увеличение кол-ва используемых активов

Если спрос на прод-ию эластичный, то рост цены реализации приведет к снижению объема продаж более чем на 1%. Роста рентабельности активов не достигнем.

На основании двухфакторной модели перечислим возможные варианты соотношения динамики рентабельности активов и факторов, ее определяющих.

![]()

1![]() .

.

![]() 1а.

1а.

Н![]() аилучший

вариант динамики. Рост рент-ти всех

активов сопровождается и ростом рент-ти

продаж, и ростом оборачиваемости.

аилучший

вариант динамики. Рост рент-ти всех

активов сопровождается и ростом рент-ти

продаж, и ростом оборачиваемости.

1б. ![]() Превалируют

экстенсивные факторы роста рент-ти

активов. Темп роста рент-ти продаж выше

по модулю темпов снижения оборачиваемости.

Эф-ть инвестиций, вложенных в предприятие,

растет только за счет роста рент-ти

продаж

Превалируют

экстенсивные факторы роста рент-ти

активов. Темп роста рент-ти продаж выше

по модулю темпов снижения оборачиваемости.

Эф-ть инвестиций, вложенных в предприятие,

растет только за счет роста рент-ти

продаж

1в. Превалируют интенсивные факторы роста рент-ти активов, т.к. рост обор-ти растет. Темпы роста оборачиваемости по модулю больше, чем темпы снижения рентабельности.

Это выражение 1в может отражать такую стадию развития рынка, когда усиливается конкуренция, насыщается спрос и единственным способом повышения эф-ти явл.ускорение деят-ти предприятия (ускорение оборачиваемости)

2![]() .

.

![]() 2а.

2а.

Н аихудший вариант. Снижение эф-ти инвестиций сопровождается одновременно снижением рент-ти и оборачиваемости

2б.

По модулю темпы снижения рент-ти выше темпов роста оборачиваемости.

![]()

Это выражение соответствуют зрелой стадии развития рынка, когда спрос насыщен, когда единственный способ повышения эф-ти явл.рост оборачиваемости и снижение затрат

2 в.

Темпы роста рентабельности меньше темпов роста оборачиваемости, что говорит о снижении эф-ти вложенных инвестиций. Использовать интенсивные факторы для повышения эф-ти предприятия, т.е. ускорять оборачиваемость

Для оценки количественного влияния каждого фактора этой модели необходимо применить один из методов факторного анализа.

М![]() етод

цепной подстановки

етод

цепной подстановки

![]()

![]()

![]()

Управление рентабельностью активов