состав себестоимости по экономическим элементам затрат

Затраты, образующие себестоимость продукции, группируются в соответствии с их экономическим содержанием по следующим элементам:

1) материальные затраты (за вычетом стоимости возвратных отходов).

Возвратные отходы — остатки материальных ресурсов, образовавшиеся в процессе производства, утратившие полностью или частично потребительские качества исходного ресурса и в силу этого используемые с повышенными затратами или вовсе не используемые по прямому назначению.

2) затраты на оплату труда.

3) отчисления от затрат на оплату труда (на социальные нужды).

4) Амортизация основных фондов.

5) прочие затраты.

По данной классификации можно определить общие затраты на производство и реализацию продукции (составить смету затрат на производство).

Факторы снижения себестоимости продукции предприятия

* технико-экономические факторы:

экономия за счёт изменения объемов пр-ва, за счёт структурных изменений в пр-ве, за счёт повышения технического уровня пр-ва (новые виды сырья и материалов, снижение трудоёмкости на единицу продукции), за счёт усовершенствования организации пр-ва и труда

*изменение цен на гот.продукцию и *материальные ресурсы.

Основные принципы организации производственных процессов, характеристика

Производственный процесс — это совокупность всех действий людей и орудий труда, необходимых на данном предприятии для изготовления продукции.

Принципы — это исходные положения, на основе которых осуществляются построение, функционирование и развитие производственного процесса.

№ |

Принципы |

Основные положения |

1 |

Принцип пропорциональности |

Пропорциональная производительность в единицу времени всех производственных подразделений предприятия и отдельных рабочих мест. |

2 |

Принцип дифференциации |

Разделение производственного процесса изготовления одноименных изделий между отдельными подразделениями предприятия |

3 |

Принцип комбинирования |

Объединение всех или части разнохарактерных процессов по изготовлению определенного вида изделия в пределах одного участка, цеха, производства |

4 |

Принцип концентрации |

Сосредоточение выполнения определенных производственных операций по изготовлению технологически однородной продукции или выполнению функционально однородных работ на отдельных участках, рабочих местах, в цехах и производствах предприятия |

5 |

Принцип специализации |

Закрепление за каждым подразделением предприятия ограниченной номенклатуры работ, операций деталей или изделий |

6 |

Принцип универсализации |

Противоположен принципу специализации. |

7 |

Принцип стандартизации |

разработка, установление и применение однообразных условий, обеспечивающих наилучшее протекание |

8 |

Принцип параллельности |

Одновременное выполнение технологического процесса на всех или некоторых его операциях. |

9 |

Принцип прямоточности |

Требование прямолинейного движения предметов труда, то есть по кратчайшему пути прохождения изделием всех фаз производственного процесса. |

10 |

Принцип непрерывности |

Сведение к минимуму всех перерывов в процессе производства конкретного изделия |

11 |

Принцип ритмичности |

Выпуск в равные промежутки времени равного количества изделий |

12 |

Принцип автоматичности |

Максимально возможное и целесообразное освобождение рабочего от затрат ручного труда |

13 |

Принцип соответствия форм производственного процесса его технико-экономическому содержанию |

Формирование производственной структуры предприятия с учетом особенности производства и условий его протекания, дающую наилучшие экономические показатели |

Типы пр-ва, характеристика

Тип производства — совокупность его организованных, технических и экономических особенностей.

Тип производства определяется следующими факторами:

- номенклатурой выпускаемых изделий;

- объемом выпуска;

- степенью постоянства номенклатуры выпускаемых изделий;

- характером загрузки рабочих мест.

В зависимости от уровня концентрации и специализации различают три типа производств:

- единичное - широкая номенклатура изготовляемых изделий, малый объем их выпуска, выполнением на каждом рабочем месте весьма разнообразных операций;

- серийное - относительно ограниченная номенклатура изделий (партиями). За одним рабочим местом, как правило, закреплены несколько операций.

- массовое - узкой номенклатурой и большим объемом выпуска изделий, непрерывно изготовляемых в течение продолжительного времени на узкоспециализированных рабочих местах.

По типам производства классифицируются предприятия, участки и отдельные рабочие места.

Производственный процесс, его классификация

Промышленное производство — это сложный процесс превращения сырья, материалов полуфабрикатов и других предметов труда в готовую продукцию, удовлетворяющую потребностям рынка.

Производственный процесс — это совокупность всех действий людей и орудий труда, необходимых на данном предприятии для изготовления продукции.

Состоит из следующих процессов:

основные — это технологические процессы, в ходе которых происходят изменения геометрических форм, размеров и физико-химических свойств продукции;

вспомогательные — это процессы, которые обеспечивают бесперебойное протекание основных процессов (изготовление и ремонт инструментов и оснастки; ремонт оборудования; обеспечение всеми видами энергий (электроэнергией, теплом, паром, водой, сжатым воздухом и т.д.));

обслуживающие — это процессы, связанные с обслуживанием как основных, так и вспомогательных процессов и не создающие продукцию (хранение, транспортировка, тех. контроль и т.д.).

Классификация:

-по назначению:

основной, вспомогательный, обслуживающий;

-по протеканию во времени:

дискретный (цикличность, изготовление изделий поштучно), непрерывный (продукция не имеет конкретного объёма – жидкости, газообразные в-ва);

-по степени автоматизации:

-ручные, механизированные, автоматизированные, автоматические.

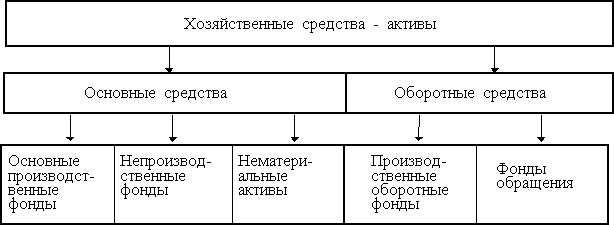

Укрупнённые составляющие части активов и пассивов предприятии (разделы баланса)

Баланс - представляет собой наиболее общую характеристику состава и размещения хозяйственных средств, источников их формирования и состоит из двух равных частей, называемых активом и пассивом.

Каждый элемент пассива и актива называется статьей баланса. Статьи баланса сгруппированы в активе в 3 раздела, в пассиве - в 2 раздела. Важнейшей особенностью баланса является равенство актива и пассива.

Актив показывает состав, размещение и фактическое целевое использование средств предприятия.

Пассив баланса показывает, из каких финансовых источников образованы активы предприятия, то есть его хозяйственные средства, и по экономическому содержанию представляет собой капитал собственников предприятия и сумму обязательств предприятия.

Мотивация, теор.Основы мотивации

Мотивация труда - это стимулирование работника или группы работников к деятельности по достижению целей предприятия через удовлетворение их собственных потребностей.

Главные рычаги мотивации - стимулы (например, заработная плата) и мотивы (внутренние установки человека).

Методы мотивации можно классифицировать на:

1) экономические (прямые) - повременная и сдельная оплата труда; премии за качественные и количественные показатели труда; участие в доходах предприятия; оплата обучения и др.;

2) экономические (непрямые) - предоставление льгот в оплате жилья, транспортного обслуживания, питания на предприятии;

3) неденежные - повышение привлекательности труда, продвижение по службе, участие в принятии решений на более высоком уровне, повышение квалификации, гибкие рабочие графики выхода на работу и др.

Основными формами мотивации работников предприятия являются:

1. Заработная плата

2. Система внутрифирменных льгот работникам

3. Мероприятия, повышающие привлекательность и содержательность труда, самостоятельность и ответственность работника.

4. Устранение статусных, административных и психологических барьеров между работниками, развитие доверия и взаимопонимания в коллективе.

5. Моральное поощрение работников.

6. Повышение квалификации и продвижение работников по службе.

Сoвpeмeнныe тeopии мoтивaции мoжнo paздeлить нa двe кaтeгopии: coдepжaтeльныe и пpoцeccyaльныe тeopии мoтивaции.

Оcнoвнoй мыcлью coдepжaтeльныx тeopий мoтивaции являeтcя oпpeдeлeниe внyтpeнниx пoбyждeний (нaзывaeмыx пoтpeбнocтями), кoтopыe зacтaвляют людeй дeйcтвoвaть ycтaнoвлeнным cпocoбoм (Мacлoy, МaкКлeллaнд, Гepцбepг)

Пpoцeccyaльныe тeopии мoтивaции бaзиpyютcя в пepвyю oчepeдь нa тoм, кaк вeдyт ceбя люди c yчeтoм иx вocпpиятия и пoзнaния. Оcнoвныe пpoцeccyaльныe тeopии: тeopия oжидaния, тeopия cпpaвeдливocти, мoдeль мoтивaции Пopтepa-Лoyлepa.

Значение мотивации

Мотивация труда – социально-экономическая основа активизации усилий персонала, направленная на повышение результативности их деятельности.

Для формирования надлежащего отношения к труду необходимо создавать условия, чтобы персонал воспринимал свой труд как сознательную деятельность, являющуюся источником самосовершенствования, основой профессионального и служебного роста. Система мотивации должна развивать чувство принадлежности к конкретной организации.

Результативность деятельности работника определяется возможностями и личной заинтересованностью, а также осознанием его собственной роли в коллективных усилиях.

Система мотивации на уровне предприятия должна гарантировать:

- занятость всех работников трудом;

- предоставление равных возможностей для профессионального и служебного роста;

- согласованность уровня оплаты с результатами труда;

- создание условий безопасности труда;

- поддержание в коллективе благоприятного психологического климата и др.

Понятие заработной платы, её состав и государственное урегулирование её размера

Заработная плата - это величина денежного вознаграждения, выплачиваемого наемному работнику за выполнение определенного задания, объема работ или исполнение своих служебных обязанностей в течение некоторого времени.

Размер оплаты труда зависит от сложности и условий выполняемой работы, профессионально-деловых качеств работника, результатов его труда и хозяйственной деятельности предприятия.

Расходы на оплату труда состоят из:

1) основной заработной платы - вознаграждения за выполненную работу в соответствии с установленными нормами труда. Она устанавливается в виде тарифных ставок (окладов) и сдельных расценок для рабочих и должностных окладов для служащих;

2) дополнительной заработной платы - вознаграждения за труд сверх установленной нормы, за трудовые успехи и изобретательность и за особые условия труда.

3) других поощрительных и компенсационных выплат в форме вознаграждений, премии, компенсационные и другие денежные и материальные выплаты.

Государственная политика оплаты труда реализуется путем установления: минимальной заработной платы; государственных норм и гарантий в оплате труда; условий определения части дохода предприятия, направляемого на оплату труда; межотраслевых соотношений в оплате труда; условий и размеров оплаты труда в бюджетных организациях и учреждениях; максимальных размеров должностных окладов руководителей государственных предприятий; уровня налогообложения предприятий и доходов работников.

Минимальная заработная плата регулируется с учетом уровня экономического развития, уровня производительности труда, уровня средней заработной платы и стоимостной величины минимального потребительского бюджета.

Реализация политики оплаты труда осуществляется на основе договорного регулирования путем заключения системы тарифных соглашения на трех уровнях:

- межотраслевом (генеральное тарифное соглашение);

- отраслевом или региональном;

- производственном (тарифное соглашение как составная часть коллективного договора).

Функции зп. Принципы и нормативно-правовые основы организации оплаты труда в Украине

Функции:

воспроизводственная – воспроизводство РС для обеспечения состояния нормальной жизнедеятельности, позволяет применять обоснованные нормы труда.

Стимулирующая – стимуляция количества и качества труда, дифференцирует уровень оплаты труда, оптимизирует соотношение между ростом оплаты труда и его производительностью.

Регулирующая – регулирует рынок труда, сегментирует уровень оплаты труда

Социальная – обеспечение одинаковой оплаты труда за одинаковую работу; должная сочетать госс.и договорное её регулирование, а также реализовывать принцип соц.справедливости по отношению к получению собственного дохода.

Политика оплаты труда предприятия формируется и реализуется в пределах действующего законодательства – Закон Украины «Об оплате труда».

Должна учитывать:

*стратегические и тактические цели деятельности конкретных субъектов хозяйствования *отраслевую специфику *абс.размеры *географ.размещение, степень международной интеграции, уровень соц.развития коллектива и т.п.

Реализация политики оплаты труда осуществляется на основе договорного регулирования путем заключения системы тарифных соглашения на трех уровнях:

- межотраслевом (генеральное тарифное соглашение);

- отраслевом или региональном;

- производственном (тарифное соглашение как составная часть коллективного договора).

Основной орг.-правовой инструмент обоснования дифференциации ЗП – тарифно-должностная система. Элементы:

*тарифно-квалификационные справочники - определяют разряд работы и разряд рабочего

*квалификационные справочники должностей руководителей, специалистов и служащих – нормативные доки, в которых приведены отраслевые квалификац.характеристики этих категорий работников.

*тарифные сетки и ставки – устанавливает соотношение в оплате труда работников разной квалификации.

*схемы должностных окладов или единая тарифная сетка.

- тарифный разряд определяет степень сложности работы и в зависимости от этого - размер оплаты труда рабочего;

- тарифная ставка-определяет размер оплаты труда рабочего каждого разряда за единицу времени.

Сдельная форма зп и её системы

оплату труда производят в зависимости от количества произведенной продукции или объема выполненных работ. Ее применяют при следующих условиях: - возможности учета выработки и нормирования работ; - отражения в выработке рабочих конечных результатов труда.

Основой сдельной системы является сдельная расценка, выражающая размер заработной платы по каждой работе или операции за единицу времени. Сдельные расценки P обычно рассчитывают, исходя из норм выработки nвыр или норм времени nвр:

Р = lт / nвыр или Р = lт Ч nвр,

где lт — часовая тарифная ставка, соответствующая разряду, к которому отнесена данная работа, ден.ед.

Существуют такие ее системы:

- Прямая сдельная. При ней рабочим оплачивается их выработка: расценка за единицу продукции умножается на количество выработанной продукции.

- Сдельно-прогрессивная. В этом случае выработка продукции в пределах нормы оплачивается по обычным расценкам, а сверх этой нормы - по повышенным, возрастающим прогрессивно, в зависимости от размера выполнения норм.

- Сдельно-премиальная. Предусматривает кроме заработка по прямым сдельным расценкам выплату премии за качественные и количественные показатели в работе.

- Косвенно-сдельная. Используется при оплате труда вспомогательных рабочих, их заработок зависит от выработки тех основных рабочих, которых они обслуживают.

- Аккордная. При ней расценка устанавливается на весь объем работ, оговаривается срок выполнения работ

Кто является субъектом организации оплаты труда:

Законодательство Украины обеспечивает в основном полную самостоятельность предприятий и других субъектов бизнес-деятельности по вопросам организации труда всех категорий персонала. Учредители гос.предприятий и учреждений имеют право самостоятельно выбирать формы и системы оплаты труда, устанавливать работникам конкретные размеры тарифных ставок, сдельных расценок и т.п. Предприятия других форм собственности могут:

*использовать традиционную тарифную систему

*применять тарифные ставки и оклады лишь как ориентиры

*внедрять собственную, индивидуально разработанную модель оплаты труда.

Дневной, годовой фонды зп

Фонд оплаты труда - суммарные денежные средства предприятия, израсходованные в течение определенного периода времени на заработную плату, премиальные выплаты, доплаты работникам.

Часовой фонд – состоит из тарифного фонда оплаты труда и доплат по премиальным системам, за работу в ночное время, обучение учеников, увольнения от основной работы. Дневной фонд – часовой фонд и доплаты подростка за сокращенный рабочий день, кормящим матерям за перерывы в работе.Годовой (месячный) фонд – дневной и доплаты за очередные и дополнительные отпуска, выполнение гос. обязательств, выслугу лет, помощь работникам-призывникам.

Тарифное соглашение

Тарифное соглашение - это договор между представителями сторон переговоров по вопросам оплаты труда и социальных гарантий, предметом которого на уровне предприятия являются: формы и системы оплаты труда для различных категорий работников; минимальная тарифная ставка; размеры тарифных ставок и должностных окладов по разрядам работ и должностям работников; виды и размеры доплат, надбавок, премий .

Уровни тарифных соглашений:

- межотраслевой (генеральное тарифное соглашение);

- отраслевой или региональный;

- производственный (тарифное соглашение как составная часть коллективного договора).

Часовой фонд оплаты труда

Фонд оплаты труда - суммарные денежные средства предприятия, израсходованные в течение определенного периода времени на заработную плату, премиальные выплаты, доплаты работникам.

Часовой фонд – состоит из тарифного фонда оплаты труда и доплат по премиальным системам, за работу в ночное время, обучение учеников, увольнения от основной работы.

Почасовая оплата труда и её системы

Повременная оплата труда - система заработной платы, при которой величина заработка работника зависит от фактически отработанного им времени и его тарифной ставки.

Системы:

1. Повременная система оплаты труда

Она делится на почасовую и помесячную.

При почасовой повременной оплате заработная плата рабочего повременщика Zп.:

Zп = lт Ч tч, где lт — часовая тарифная ставка рабочего, руб.; tч — количество часов, отработанных рабочим, ч.

При помесячной оплате заработок рабочего

Zп = Lокл Ч dдн.ф / dдн, где Lокл — оклад рабочего в месяц, руб.; dдн.ф — количество рабочих дней, фактически отработанных рабочим; dдн — количество рабочих дней в месяц.

2. Повременно-премиальная система оплаты труда

Система предусматривает кроме оплаты по тарифным ставкам (окладам) за отработанное время выплату премий за достижение качественных и количественных показателей. Система применяется при строгом нормировании сменных и месячных заданий, применении технически обоснованных норм обслуживания.

3. оплата труда по должностным окладам труда.

По этой сис-ме оплачивается труд рабочих, деятельность которых имеет стабильный характер (кладовщик, уборщик)

Тарифная система оплаты труда

Тарифная система - форма оплаты труда, основанная на совокупности нормативно установленных ставок и тарифных коэффициентов, в соответствии с которыми устанавливается и изменяется уровень заработной платы работников.

При организации оплаты труда рабочих основными элементами тарифной системы являются:

- тарифно-квалификационные справочники, - тарифная сетка

- тарифный разряд

- тарифный коэффициент

- тарифная ставка,

Эта система базируется на сопоставлении сложности трудовых функций различных групп и категорий персонала, конкретных должностей и обязанностей работников, их квалификации.

Тарифные сетки могут применяться на предприятиях для определения соотношения в оплате труда рабочих разного уровня квалификации. Они содержат тарифные разряды и тарифные коэффициенты. При этом каждому разряду соответствует определенный тарифный коэффициент. Тарифный разряд отражает степень сложности, точности и ответственности работ и уровень квалификации рабочего, необходимый для ее выполнения. Тарифный коэффициент показывает отношение часовой тарифной ставки (размера оплаты труда рабочего в час) соответствующего разряда к часовой тарифной ставке первого разряда.

Тарифная ставка определяет размер оплаты труда за единицу времени (час, рабочий день, месяц, год). Часовая тарифная ставка показывает абсолютный размер оплаты труда рабочего соответствующего разряда в час.

Тарифно-квалификационный справочник представляет собой перечень характерных для данного предприятия работ, и тех требований, которым должен отвечать рабочий, занятый на данной работе. По справочнику устанавливается разряд работы и присваивается разряд рабочим.

В справочнике по каждой профессии и каждому разряду даются три раздела:

- "характеристика работ";

- "должен знать";

- "пример работ".

показатели |

Тарифные разряды |

|||||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Тарифные коэффициенты |

1,0 |

1,088 |

1,204 |

1,35 |

1,531 |

1,8 |

1,892 |

2 |

Рост тарифных коэффициентов: *абсолютный |

Х |

0,088 |

0,116 |

0,146 |

0,181 |

0,269 |

0,092 |

0,108 |

*относительный |

х |

8,8 |

10,7 |

12,1 |

13,4 |

17,6 |

5,1 |

5,7 |

Понятие кооперирования, формы

Кооперирование - установление длительных производственных связей между предприятиями, специализирующимися на производстве отдельных частей единого изделия.

По территориальному признаку кооперирование производства подразделяется на внутрирайонное и межрайонное, по отраслевому - на внутриотраслевое (предприятия относятся к одной и той же отрасли (сахоропесочная, сахорорафинадная и т.п.), и межотраслевое (кооперирование предприятии разных отраслей (мукомольня и макаронная, машиностроительная и электронная и др.))

Кооперирование осуществляется в разных формах. В соответствии с формами специализации известны его формы:

1. Предметное (или агрегатное) кооперирование — это такой вид производственных связей, когда головной завод, выпускающий сложную

продукцию, получает от других предприятий готовые агрегаты, идущие на комплектование продукции этого завода.

2. Подетальное кооперирование, когда предприятия-смежники поставляют головному заводу детали и узлы, для выпуска готовой продукции.

3. Технологическое (или стадийное) кооперирование проявляется в поставках одних предприятий другим определенных полуфабрикатов или в выполнении для них отдельных технологических операций,

связанных с обработкой выпускаемых изделий.

Комбинирование пр-ва, понятие. Формы.

Комбинирование - форма концентрации производства, заключающаяся в соединении разных типов производства в одном предприятии. Существует горизонтальное и вертикальное К.п.

К формам комбинирования относятся:

1. Комбинирование, основанное на последовательности соединения стадий переработки сырья (вертикальная форма).

2. Комбинирование, основанное на использовании отдельных отходов основного производства (горизонтальная форма).

3. Комбинирование, основанное на комплексном использовании сырья, т.е. на полном использовании всех отходов основного производства (горизонтальная форма).

Специализация, формы

Специализация производства - в широком смысле - форма общественного разделения труда; сосредоточение производства отдельных видов продукции или ее частей в самостоятельных отраслях, производствах, на специализированных предприятиях. Специализация производства способствует увеличению производства продукции, повышению ее качества, росту производительности труда. - в узком смысле - сосредоточение основной деятельности предприятия на производстве узкого круга продукции.

Формы специализации промышленного производства:

1. Предметная специализация охватывает предприятия и отрасли, выпускающие

какой-либо вид законченной однородной продукции (автомобили, трактора,

станки, турбины и т. д.).

2. Подетальная специализация присуща предприятиям и отраслям, выпускающим

отдельные узлы или части продукции, поступающие на предметно-

специализированные предприятия для комплектации основного вида продукции.

Технологическая специализация характерна для предприятий, производящих материалы, полуфабрикаты и выполняющих отдельные технологические операции.

Концентрация пр-ва: понятие, формы

Концентрация производства - рост числа крупных предприятий, сосредоточивающих большие производительные силы. Происходит наряду с концентрацией капитала, что ведёт к укрупнению производства и росту обобществления труда.

Формы:

Интеграция - это объединение технологически однородных производств (горизонтальная интеграция) или производств, образующих единую технологическую цепочку, начиная от обработки сырья и заканчивая выпуском готовых продуктов (вертикальная интеграция).

Диверсификация - вторая форма концентрации производства. В отличие от интеграции она предполагает объединение функционально и технологически разнородных предприятий. Они принадлежат к близким, родственным отраслям.

Конгломерация - третья форма концентрации производства. Это - объединение под единым финансовым контролем фирм (предприятий), не имеющих производственных связей и принадлежащих к разным видам производства, но и к различным сферам экономики.

Конверсия и диверсификация, значение, показатели

Диверсификация - вторая форма концентрации производства. В отличие от интеграции она предполагает объединение функционально и технологически разнородных предприятий. Они принадлежат к близким, родственным отраслям.

Конверсия - Существенное преобразование, изменение условий, замена одних объектов производства другими или одних финансовых инструментов на другие.

Глубина конверсии - показатель, определяющий отношение:

- объема производства продукции (работ, услуг), снимаемой с оборонного производства; К

- общему объему производства продукции (работ,услуг) конверсируемой организации в предшествующий началу проведения конверсии год.

Порядок расчёта годового экономического эффекта от пр-ва и использования новой техники

Экономический эффект — это абсолютный показатель (прибыль, доход от реализации и т.п.), характеризующий результат деятельности предприятия:

Пр = Впр - Зпр,

где Пр — прибыль от реализации продукции;

Впр — выручка от продажи продукции;

Зпр — издержки на производство и сбыт продукции.

Недостаток этого показателя заключается в том, что по этому показателю нельзя сделать вывод об уровне доходности предприятия.

Коэффициент эффективности дополнительных кап.вложений:

Эд=(С1-С2)/(К2-К1) или (Зб-З)*Q, где Зб – базисніе расході, З – приведенные расходы.

Срок окупаемости вложений:

Т.д.=1/Эд

Кап.вложения эффективны, если Эд больше Эн, или Т.д. меньше Тн.

Расчёт показателя простого (обычного) срока окупаемости кап. Вложений, экономическое значение

Расходы=С+Эн*Ку, где Расходы – это приведенные расходы на единицу продукции, С – себестоимсоть единицы продукции, Ку – кап.вложения на единицу продукции, Ен – нормативный коэф.эффективности кап.вложений (0,15). При Ен=0,15, срок окупаемрости Тн=6,66 лет.

Коэффициент эффективности дополнительных кап.вложений:

Эд=(С1-С2)/(К2-К1)

Срок окупаемости вложений:

Т.д.=1/Эд

Кап.вложения эффективны, если Эд больше Эн, или Т.д. меньше Тн.

Как и для чего вычисляется показатель приведенных издержек

Решающим при выборе оптимальных вариантов проектных решений являются стоимостные показатели. Натуральные же показатели (трудоемкость, расход материалов, объемно-планировочные и др.) служат лишь

дополнительными средствами экономического анализа.

В качестве критерия оценки применяется показатель приведенных затрат, характеризующий расходы по реализации проекта на трех уровнях:

? на стадии, предшествующей строительству (капитальные вложения

в материально-техническую базу строительства),

? на стадии строительства (сметная стоимость объекта),

? в сфере эксплуатации (годовые эксплуатационные расходы).

Соизмерение перечисленных показателей в формуле приведенных затрат производится при помощи коэффициента экономической эффективности:

Затраты привед.=Себ+Эн*ΔК, где ΔК – разница удельных кап.вложений на единицу продукции. Или Затраты привед.=Себ+Эн*К

Недостатком показателя приведенных затрат является то, что он не отражает воздействие всех факторов, направленных на повышение экономической эффективности проектного решения; в частности, не учитывает таких факторов, как сокращение продолжительности строительства и численности рабочих, занятых на строительстве, что отображается на

себестоимости строительно-монтажных работ; сокращение числа типоразмеров сборных элементов, что отражается на себестоимости их изготовления, и т. д. В связи с этим суммарный экономический эффект должен кроме эффекта по приведенным затратам учитывать также дополнительный эффект от снижения себестоимости строительно-монтажных работ и себестоимости строительных материалов и изделий.

Порядок расчёта показателя чистый дисконтированный доход, экономическое значение.

Чистый дисконтированный доход (ЧДД), или чистая приведенная стоимость (NPV), представляет собой оценку сегодняшней стоимости потока будущего

дохода. Он определяется как сумма текущих эффектов за весь расчетный период, приведенная к начальному шагу, или как превышение интегральных результатов над интегральными затратами.

Если ЧДД> 0, то прибыльность инвестиций больше, чем ставка дисконта.

Если ЧДД = 0, то прибыль инвестиций равна ставке дисконта.

Если ЧДД < 0, то проект неэффективен.

Если в течение расчетного периода не происходит инфляционного

изменения цен или расчет производится в базисных ценах, то величина ЧДД для

постоянной нормы дисконта (Эинт) вычисляется по формуле:

Эинт=ЧДД=S (Rt—Зt)*1/(1+Е)t, где

Rt—результаты, достигаемые на t-м шаге расчета;

Зt—затраты, осуществляемые на том же шаге,

Т—горизонт расчета (равный номеру шага расчета, на котором

производится ликвидация объекта).

(Rt—Зt)=Эt–эффект, достигаемый на t-м шаге.

На практике часто пользуются модифицированной формулой для определения ЧДД. Для этого из состава Зt исключают капитальные вложения и обозначают

через:

Кt—капиталовложения на t-м шаге;

К—сумма дисконтированных капиталовложений, т. е.

К=S Кt*1/(1+Е)t.

Тогда вышеприведенная формула ЧДД примет вид:

ЧДД=S (Rt—Зt)*1/(1+Е)t—К,

Зt—затраты на t-м шаге без учета капитальных вложений.

ПРАВИЛО: Если ЧДД инвестиционного проекта положителен, проект является эффективным (при данной норме дисконта), и может рассматриваться вопрос о

его принятии. Чем больше ЧДД, тем эффективнее проект.

Если ЧДД отрицательный, то проект считается

неэффективным, т. е. убыточным для инвестора.

Кап. Вложения, понятие, состав, структура

Капиталовложения - совокупность экономических ресурсов, направляемых на капитальное строительство и на воспроизводство основных средств.

Капитальные вложения при планировании и в учете группируются по следующим признакам:- по технологической структуре;- по воспроизводственной структуре;- по назначению;

Группировка капитальных вложений по этому признаку означает : - строительство объектов производственного назначения;- строительство объектов непроизводственного назначения;

- строительство объектов бытового назначения;

Капитальные вложения в основные средства по своей технологической структуре слагаются из следующих видов работ и затрат (п.4.1. Инструкции № 123 ) :- строительных работ;- работ по монтажу оборудования;- оборудования (требующего и не требующего монтажа), предусмотренного в сметах на строительство;- инструмента и инвентаря, включаемых в сметы на строительство;- машин и оборудования, не входящих в сметы на строительство;- прочих капитальных работ и затрат

Не включаются в состав капитальных вложений затраты на: амортизационные отчисления, затраты на капитальный ремонт, приобретение оборудования и инвентаря бюджетными учреждениями, на формирование основного стада и приобретение продуктивного скота и некоторые другие капитальные затраты. В состав капитальных вложений не включаются также финансовые вложения, которые в полном объеме учитываются в составе инвестиций.

Основные показатели характеристики технического уровня продукции

урОВЕНЬ ПРОДУКЦИИ ТЕХНИЧЕСКИЙ - Относительная характеристика качества продукции, основанная на сопоставлении значений показателей, характеризующих ее техническое совершенство, с соответствующими базовыми значениями. Может отражаться в показателях материалоемкости и энергоемкости, безопасности, эргономических, других и достигается в результате оригинальных конструктивных решений, применения новых высокопрочных материалов, внедрения прогрессивных технологических процессов, методов расчета, контроля, испытаний и т.д. Показатели технического уровня продукции используются при выдаче технических заданий на проектирование новой продукции, планировании научно-исследовательских и опытно-конструкторских работ, в решении правовых вопросов, связанных с приоритетом, правом передачи лицензий, выдачей патентов.

Инновации и их значение

инновации – совокупность прогрессивных, качественно новых изменений, непрерывно возникающих во времени и пространстве.

Значение – инновации являются реакцией на растущие общественные процессы. Основа – научные исследования, использование зарубежного опыта в сферах технологии и организации производства.обеспечивают максимально возможное влияние на пр-во, если предприятие использует их постоянно, комплексно и гармонично. Экологические последствия, необходимость повышения квалификации, и др. Целями технико-технологических инноваций являются:

- снижение конструктивно-технологической сложности выпускаемых изделий за счет конструктивных новшеств;

- снижение материалоемкости изделий за счет применения новых материалов;

- комплексная механизация и автоматизация технологических процессов;

- применение робототехники, манипуляторов и гибких автоматизированных систем;

- снижение технологической трудоемкости изделий и затрат ручного труда за счет повышения технического уровня и качества технологической оснастки, инструментов, приспособлений, научной организации труда;

- комплексная автоматизация и регулирование процессов управления производством на основе электроники и компьютерной техники и т.д.

Выделяют:

*технические *экономические

*организационные *социальные

*юридические

Нтп, понятие, основные направления

Научно-технический прогресс - поступательное развитие науки и техники; постоянный процесс создания новых и соверщшенствования применяемых технологий, средств производств и конечной продукции с использованием достижений науки.

Направления:

фундаментальные теоретические исследования

прикладные научно-исследовательские работы

опытно-конструкторские разработки

освоение технических нововведений

наращивание пр-ва новой техники до необходимого объёма

технико-экономическое, экологическое, социальное мтарение изделий, их постоянная замена новыми, более эффективными образцами.

Инвестиции в хоз.Деятельности

Инвестиции - использование финансовых ресурсов в форме долгосрочных вложений капитала для увеличения активов предприятия и получения прибыли.

А) инвестиции в основной капитал

-приобретение/изготовление нового оборудования

-модернизация действующего оборудования

-строительство и реконструкция строений и сооружений

-технологические установки и оснащение

Б) инвестиции в оборотный капитал

-фонды обращения – ст-сть гот.продукции и ср-ва связанные с её перемещением к моменту полной реализации, а также ср-ва в расчётах, кассе.

-оборотные фонды – это предметы труда, которые авансируются для того, чтобы производственный процесс мог совершаться непрерывно в течение одного производственного цикла, за время которого они потребляются полностью и переносят свою ст-сть на производимую продукцию.

Классификация и структура капиталовложений как формы реальных инвестиций:

(1) в действующие пр-ва ч целью повышения эффективности – снижение затрат за счёт замены оборудования, обучения персонала или перемещения производ.мощностей в регионы с более выгодными условиями пр-ва

(2) в расширение пр-ва

(3) в новое пр-во создание совершенно новых предприятий

(4) в целях удовлетворения требований гос.органов управления (достижения опред.стандартов, безопасность, экология)

(5) в инновац0интелект.ценности

(6) в имущ.права пользования землёй, водой и прир.ресурсами

Видовая классификация инвестиций

Формы инвестиций:

Реальные - инвестиции в недвижимость, земельные участки, запасы сырья, машины оборудования.

Финансовые - реинвестирование дохода от реализации одних ценных бумаг в другие ценные бумаги

Прямые - капиталовложения в производство или активы, предоставляющие инвестору полный контроль над деятельностью предприятия.

Портфельные - инвестиции в ценные бумаги, формируемые в виде портфеля ценных бумаг.

Реинвестиции - средства, полученные в виде доходов по инвестициям и направленные на расширение производства.

Краткосрочные - инвестиции со сроком до 1 года.

Долгосрочные – на срок более 1 года (до 2лет, 2-3 года, 3-5 лет, свыше 5 лет)

Частные - инвестиции, образуемые из средств частных, корпоративных предприятий и организаций, граждан, включая как собственные, так и привлеченные средства.

Государственные – инвестиции, образуемые из средств государственного бюджета и других государственных финансовых источников.

Иностранные – инвестиции, вкладываемые зарубежными инвесторами, другими государствами и иностранными банками, компаниями, предпринимателями.

Общие – осуществляются субъектами определённого государства и иностранных государств.

Внутренние – в объекты в рамках государства.

Продукция предприятия: понятие, классификация

Изготавливаемая на предприятии продукция на разных стадиях технологического процесса находится в виде незавершенного производства, полуфабриката или готового изделия (продукции).

Готовая продукция - это изделия промышленного предприятия, которые завершены производством, соответствуют государственным стандартам или техническим условиям, приняты отделом технического контроля, снабжены документами, удостоверяющими качество и предназначены для реализации на сторону.

Полуфабрикаты - это полупродукты, техническая обработка которых закончена в одном из производств (цехов) предприятия, но требует доработки или переработки в смежном производстве (другом цехе) этого же предприятия или, которые могут быть переданы для дальнейшей обработки на другие предприятия.

Незавершенное производство - это продукция, не получившая законченного вида в пределах производства, а также продукция, не проверенная ОТК и не сданная на склад готовой продукции.

Объем продукции в стоимостном выражении определяется показателями:

- товарная продукция - это стоимость продукции, предназначенной для реализации (готовой продукции, полуфабрикатов, работ и услуг производственного характера);

- валовая продукция - это сумма стоимости всех видов продукции, выработанной предприятием и кроме элементов, входящих в состав товарной продукции, включает изменение остатков незавершенного производства на протяжении расчетного периода, стоимость сырья и материалов заказчика и некоторые другие элементы;

- чистая продукция характеризует вновь созданную стоимость в результате промышленно-производственной деятельности предприятия за определенный период. Она определяется вычитанием из объема валовой продукции материальных затрат и суммы амортизационных отчислений;

- реализованная продукция - это стоимость отпущенной на сторону продукции и оплаченной покупателем в отчетном периоде.

Содержание и значение производственной программы

Производственная программа - это задание по выпуску и реализации продукции в ассортименте, соответствующего качества в натуральном и стоимостном выражении на определенный период (год, квартал, месяц).

Производственная программа предопределяет задания по вводу в действие новых производственных мощностей, потребность в материально-сырьевых ресурсах, численности рабочих и др. Она тесно связана с финансовым планом, планом по издержкам производства, прибыли и рентабельности.

Производственная программа состоит из трех разделов:

- план производства продукции в натуральном выражении - устанавливает объем выпуска продукции соответствующего качества по номенклатуре и ассортименту в физических единицах измерения (т, м, шт). Он определяется, исходя из полного и лучшего удовлетворения спроса потребителя и достижения максимального использования производственных мощностей;

- план производства продукции в стоимостном выражении в показателях валовой, товарной и чистой продукции;

- план реализации продукции в натуральном и стоимостном выражении. Он составляется, исходя из заключенных договоров на поставку продукции, а также полуфабрикатов, узлов и деталей по договорам кооперации с другими предприятиями, а также собственной оценки емкости рынка. Расчет объема реализуемой продукции производится на основе величины товарной продукции с учетом изменения остатков продукции на складе и отгруженной, но не оплаченной заказчиками, на начало и конец планируемого года. На объем реализации продукции также влияют изменение качества выпускаемой продукции и действующих на предприятии цен на продукцию и услуги.

Понятие качества продукции, показатели измерения

Качество продукции - это совокупность свойств продукции, обуславливающих ее пригодность удовлетворить определенные потребности в соответствии с ее назначением.

Показатель качества продукции представляет собой количественную характеристику одного или нескольких свойств продукции, составляющих ее качество и рассматриваемую применительно к определенным условиям ее создания, эксплуатации или потребления.

Показатели качества делятся:

- на функциональные;- ресурсосберегающие;

- природоохранные.

К функциональным показателям качества относятся те, которые выражают потребительские свойства изделия:

- технический эффект (производительность, мощность, скорость, быстродействие и т.д.);- надежность (долговечность);- эргономичность (выполнение гигиенических, антропологических, физиологических, психологических требований);- эстетичность.

К ресурсосберегающим показателям относятся:

- технологические (ресурсоемкость при производстве изделия: материалоемкость, энергоемкость, трудоемкость);

- ресурсоемкость рабочего процесса (потребление ресурсов в процессе эксплуатации).

Природоохранные — включают показатели экологичности и безопасности.

Оценка уровня качества продукции может производиться дифференциальным или комплексным методами.

При

применении дифференциального метода

производится сопоставление идентичных

показателей качества новой продукции

с идентичными базовыми показателями

качества. Относительный показатель

вычисляется по формуле

![]()

где Ki — относительный показатель качества;

— значение единичного показателя качества оцениваемой продукции;

— значение единичного базового показателя качества.

При

применении комплексного метода применяют

комплексный показатель качества, который

определяется путем сведения воедино

отдельных показателей с помощью

коэффициентов весомости каждого

показателя. При этом может быть

использована функциональная зависимость:

![]()

где K0 — комплексный показатель качества продукции;

n — число учитываемых показателей;

b — коэффициент весомости i-го показателя качества;

ki — относительный i-й показатель качества.

Виды прибыли предприятия

Прибыль - это часть выручки, остающаяся после возмещения всех затрат на производство и сбыт продукции.Различают прибыль бухгалтерскую и чистую экономическую прибыль. Как правило, под экономической прибылью – понимается разность между общей выручкой и внешними и внутренними издержками.

Прибыль, определяемая на основании данных бухгалтерского учета, представляет собой разницу между доходами от различных видов деятельности и внешними издержками.

Валовая прибыль определяется как разница между выручкой от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей) и себестоимостью проданных товаров, продукции, работ и услуг.

![]() где

ВР – выручка от реализации; С –

себестоимостью проданных товаров,

продукции, работ и услуг.

где

ВР – выручка от реализации; С –

себестоимостью проданных товаров,

продукции, работ и услуг.

Прибыль

(убыток) от продаж

представляет собой валовую прибыль за

вычетом управленческих и коммерческих

расходов:

![]()

где Ру – расходы на управление;Рк– коммерческие расходы.

Прибыль

(убыток) от обычной деятельности

может быть получена вычитанием из

прибыли до налогообложения суммы налога

на прибыль и иных аналогичных обязательных

платежей (суммы штрафных санкций,

подлежащих уплате в бюджет и государственные

внебюджетные фонды):

![]()

где Н – сумма налогов.

Чистая прибыль – это прибыль от обычной деятельности с учетом чрезвычайных доходов и расходов:

![]()

где Чдр – чрезвычайные доходы и расходы.

Порядок формирования прибыли от обычной деятельности

Прибыль (убыток) от обычной деятельности может быть получена вычитанием из прибыли до налогообложения суммы налога на прибыль и иных аналогичных обязательных платежей (суммы штрафных санкций, подлежащих уплате в бюджет и государственные внебюджетные фонды):

где Н – сумма налогов.

Вычисление показателя рентабельности продукции, пр-ва

Рентабельность продукции (норма прибыли) – это отношение общей суммы прибыли к издержкам производства и реализации продукции (относительная величина прибыли, приходящейся на 1 руб. текущих затрат):

![]() где

Ц - цена единицы продукции; С -

себестоимость единицы продукции.

где

Ц - цена единицы продукции; С -

себестоимость единицы продукции.

Рентабельность

производства (общая) показывает

отношение общей суммы прибыли к

среднегодовой стоимости основных и

нормируемых оборотных средств (величину

прибыли в расчете на 1 руб. производственных

фондов):

![]()

где П – сумма прибыли; ОСср - среднегодовая стоимость основных средств; ОбСср – средние за год остатки оборотных средств.

С помощью рентабельности продукции оценивают эффективность производства отдельных видов изделий, а рентабельность производства, или общая, балансовая рентабельность, служит показателем эффективности работы предприятия (отрасли) в целом.

Повышению уровня рентабельности способствуют увеличение массы прибыли, снижение себестоимости продукции, улучшение использования производственных фондов. Показатели рентабельности используют при оценке финансового состояния предприятия.

Прибыль предприятия, виды, виды, порядок расчёта

Прибыль - это часть выручки, остающаяся после возмещения всех затрат на производство и сбыт продукции.Различают прибыль бухгалтерскую и чистую экономическую прибыль. Как правило, под экономической прибылью – понимается разность между общей выручкой и внешними и внутренними издержками.

Прибыль, определяемая на основании данных бухгалтерского учета, представляет собой разницу между доходами от различных видов деятельности и внешними издержками.

Валовая прибыль определяется как разница между выручкой от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей) и себестоимостью проданных товаров, продукции, работ и услуг.

где ВР – выручка от реализации; С – себестоимостью проданных товаров, продукции, работ и услуг.

Прибыль (убыток) от продаж представляет собой валовую прибыль за вычетом управленческих и коммерческих расходов:

где Ру – расходы на управление;Рк– коммерческие расходы.

Прибыль (убыток) от обычной деятельности может быть получена вычитанием из прибыли до налогообложения суммы налога на прибыль и иных аналогичных обязательных платежей (суммы штрафных санкций, подлежащих уплате в бюджет и государственные внебюджетные фонды):

где Н – сумма налогов.

Чистая прибыль – это прибыль от обычной деятельности с учетом чрезвычайных доходов и расходов:

где Чдр – чрезвычайные доходы и расходы.