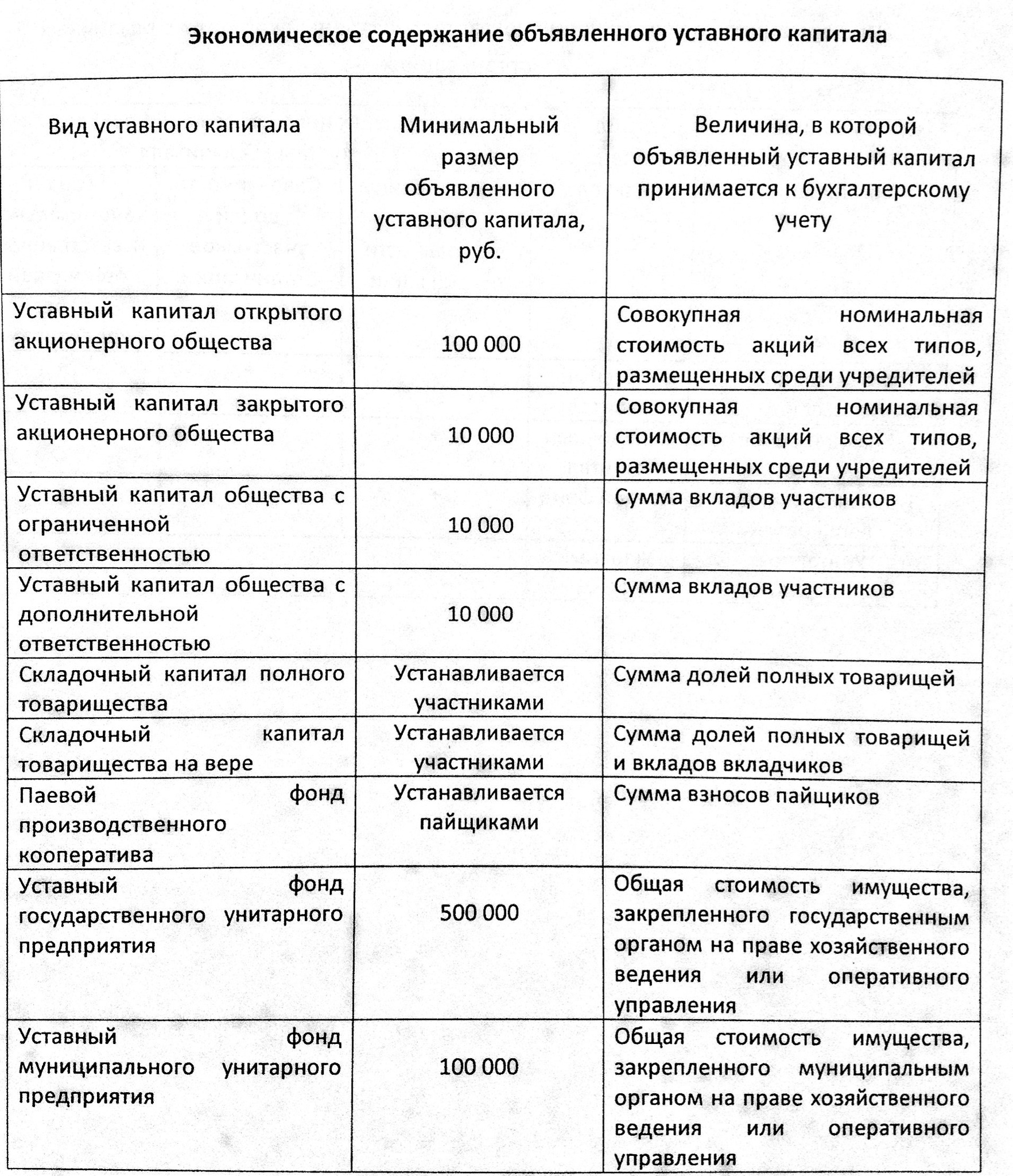

Ограничение по вкладам в ук:

по общему правилу в УК могут быть внесены как собственные, так и заемные средства, исключение: УК банка

имущественные вклады подлежат предварительной оценке независимым лицом, ограничение: в АО оценщик приглашается независимо от суммы вклада; а в ООО и ПК оценщик приглашается если сумма вклада превысит соотв. 20.000руб - 25.000руб.

Действующее законодательство запрещает вносит неденежные вклады в УК страховых организаций. В УК коммерческих банков допускается внесение неденежных вкладов, при условии, если они не превышают лимита уст. ЦБ РФ

Ограничение на имущественные права: а) неотчуждаемые, нематериальные блага (связи, репутация, имя, таланты, знания и тп), б) права, требования к созданной организации, в) права, требования по претензиям и искам к транспортным организациям

Если предельный срок оплаты УК истек, а вклады поступили не полностью, то по общему правилу организация должна уменьшить УК, либо принять решение о ликвидации.

В

АО в таких случаях возможно принятие

решения о переходе права собственности

на оплаченные

акции

к самому АО, которому дается еще 1 год,

чтобы разместить эти акции среди др

учредителей

акции

к самому АО, которому дается еще 1 год,

чтобы разместить эти акции среди др

учредителей

N1. Операции:

1. на дату гос регистрации ОАО "альфа" отражено формирование его УК

2. одновременно отражено размещение всех акций среди всех учредителей (кажд четная операция касается учетного капитала)

3. на расчетный счет зачислены деньги поступившие от 1ого учредителя в связи с оплатой своего долга

4. одновременно отражены оплаченные акции

5. поступили от 2ого учредителя основные средства в связи с погашением своего долга

6. одновременно отражены оплаченные акции

7. поступили от 3 учредителя акции др ОАО в связи с оплатой своего долга

8. одновременно отражены оплаченные акции

9. получено от 4 учредителя исключительное право на изобретения в счет оплаты своего долга

10. одновременно отражены оплаченные акции

Причины уменьшения ук:

Невозможность оплаты участниками организации ее УК в установленные сроки. По общему правилу организация обязана принять решение об уменьшении УК либо ликвидироваться. АО в аналогичной ситуации вправе принять не оплаченные акции на баланс с возможностью последующего их размещения еще в течение 1 года.

Снижение стоимости чистых активов до величины меньшей, чем УК.

Невозможность продажи в течение года ранее выкупленных акций.

Во всех случаях организация обязана уведомить всех своих кредиторов в течение 30 дней с момента принятия решения. В свою очередь кредиторы вправе потребовать досрочный возврат всех долгов организации.

Уменьшение УК - сигнал к банкротству

Учет товарных операций

Варианты учетной политики в области оценки товаров

Учет приобретения товаров и расчетов с поставщиками

Учет продажи товаров и расчетов с покупателями

Учет валового дохода и торговой прибыли

Синтетический учет товаров организуется на активном инвентарном счете "41 Товары".

Оценка товаров на этом счете может производиться 3 способами (варианты учетной политики):

- по покупной стоимости

- по фактическим затратам на приобретение

- по продажной стоимости (для розничной торговли)

Во всех случаях оценка товаров производится по без учета "входного" НДС

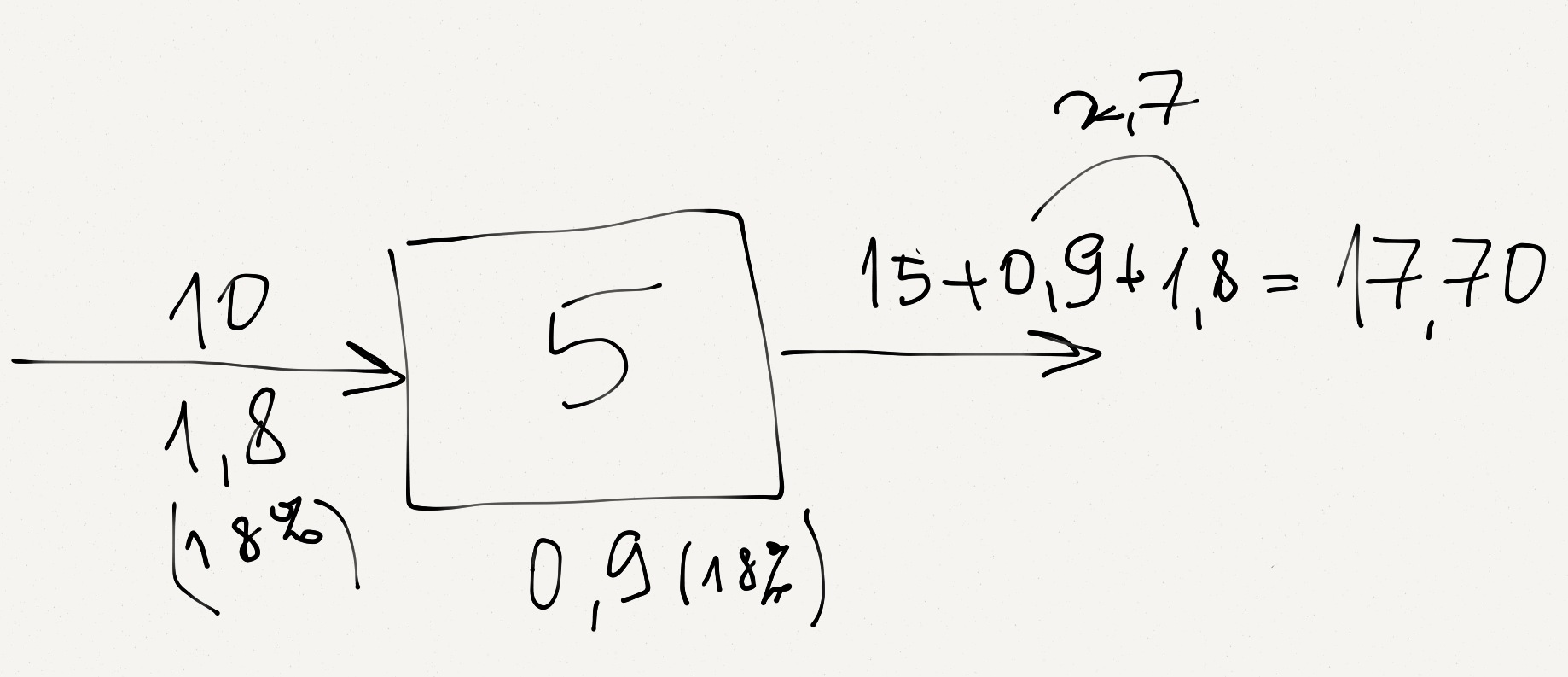

НДС:

НДС:

"68"="90"-"19", НДСпредъявляемый-НДСвходной

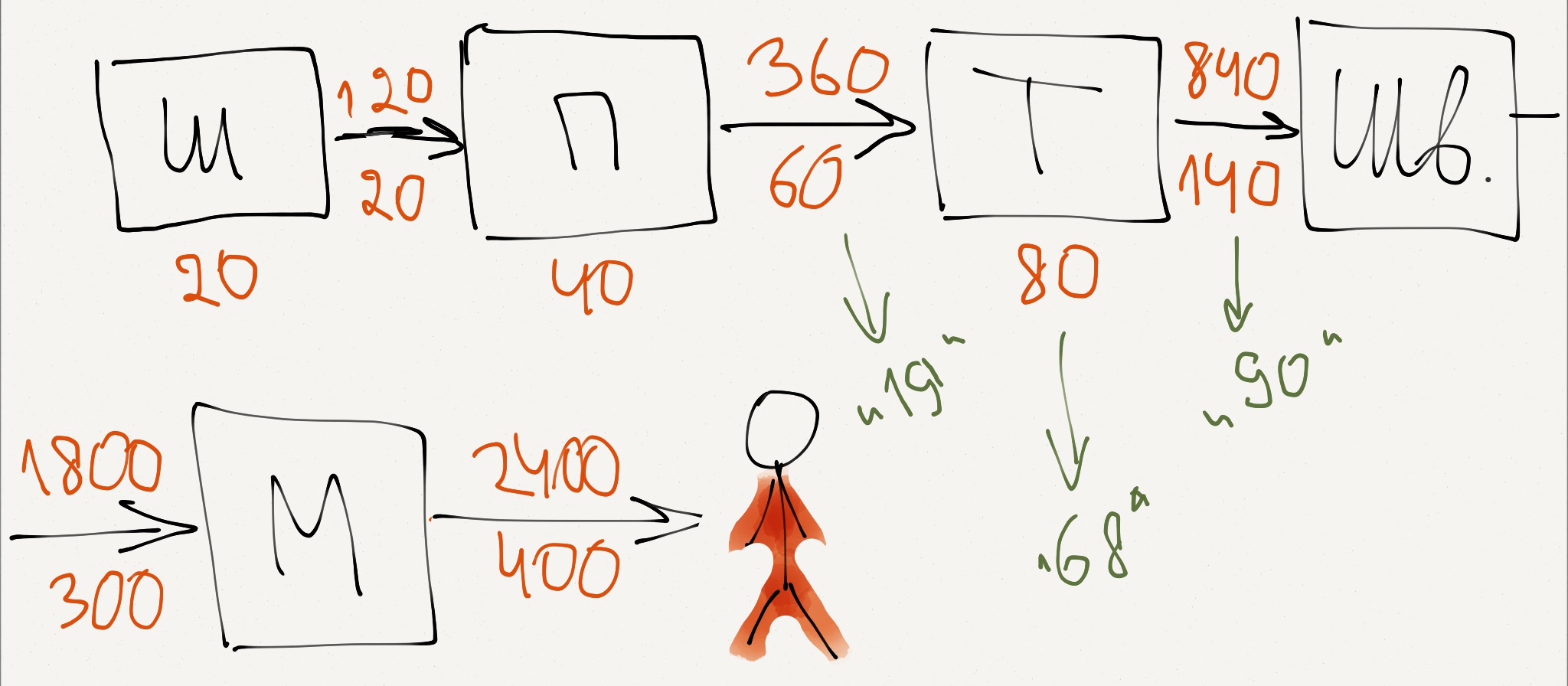

Схема

исчисления НДС при производстве и

реализации шерстяного костюма (по

покупной  стоимости):

стоимости):

Сумма входного НДС подлежат учету на активном промежуточном счете 19.

НДС

Учет приобретения товаров и расчетов с поставщиками

Пример

Условие задачи:

Получены товары от поставщика согласно счету, которого:

- 10000руб

- НДС 18% 1800руб

- залоговая стоимость многооборотной тары (с НДС) 2000руб

- стоимость доставки (без НДС) 1000руб

- НДС с доставки 18% 180руб

ИТОГО к оплате: 14980руб

Согласно статьям 171 и 172 НК РФ для осуществления вычета входного НДС по общему правилу нужно выполнить 3 условия:

приобретенные товары должны быть приняты к учету

приобретаемые товары должны быть предназначены для осуществления операций, облагаемых НДС

наличие надлежащим образом оформленного счета-фактуры (списывается в течение 5 дней с момента совершения операции, но обычно поставщики задерживают это на полгода)

*вместе с теп в опр случаях предусмотрено 4 специальное условие вычета:

Например, при создании или приобретении основных средств и нематериальных активов таким условием является наличие факты ввода их в эксплуатацию

Принцип начисления:

В основе учета издержки и обращения лежит принцип начисления. Согласно ему затраты принимаются к учету на счете 44 на дату оказания соответствующей услуги, выполнения работы

Расчет примера:

1.а) Поступили товары от поставщика (без НДС): 41 - 60 - 10000руб

б) На сумму НДС (входные налоги не вчитываются в себестоимости): 19 - 60 - 1800руб

2. Поступила многооборотная тара от поставщика: 41-3 - 60 - 2000руб

3. Отражены расходы на доставку груза:

а) без НДС: 44 - 60 - 1000руб

б) с НДС: 19 - 60, 180руб

4. Принята к зачету сумма входного НДСа: 68 - 19 - 1980руб

5. С расчётного счета оплачена задолженность перед поставщиком: 60 - 51 - 14980руб

ИТОГО:

Согласно учетной политике оценка товаров происходит по фактическим затратам на приобретение, то транспортные расходы (см 3а) подлежат учету на счете 41-1.

Если товара поставило фактически меньше, чем указан в накладной, то возможны 2 ситуации:

Оплачивается только фактический товар (при последе их расчетах)

Оплачивается весь товар, а сумма недосдачи в последствия взыскивается в претензионно-исковом порядке

В случае поступления товара не надлежащего качества, покупатель вправе принять 1 из 2 решений:

- некачественный товар приходится в обычном порядке, а затем покупатель доказывает поставщику, что потеря качества имело место при производстве или транспортировке

- согласно положению о поставках народного потребления СМСССР (СовМинСССР) за N888 от 25.07.1988 покупатель вправе отказаться от приемки некачественных товаров, а поставщик в этом случае должен их вывезти с нашего склада в течение 10 дней (а скоропортящиеся товары в течение 24ч). В этом случае товар приходуется за баланс на счет 002 (приятный на ответственное хранение). Но если мы хотим, чтоб этот документ действовал, то это нужно указать в договоре.

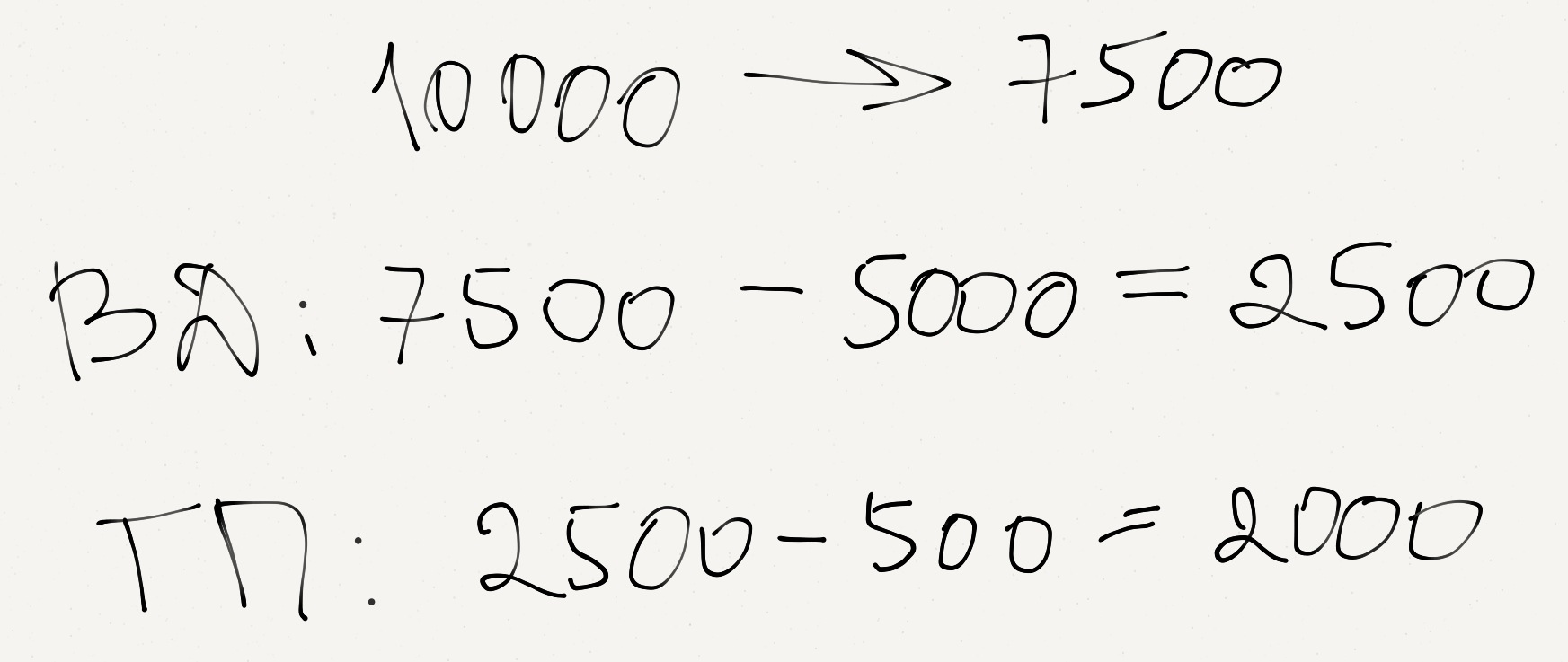

Для формирования инф о выручке, валовом дохе и торговой прибыли предназначен АП, операционно-результатый, бессальдовый счет 90. По кредиту этого счета необходимо сформировать инф о продажной стоимости реализованных товаров, а по дебету данные об их покупной стоимости+издержки обращения

ТП = ПрЦ - ПокЦ - ИО

ВД = ПрЦ - ПокЦ

Согласно статьям 223-224 ГК РФ моментом перехода права собственности на товар от поставщика к покупателю является его передача либо отгрузка. Именно в этот момент поставщик должен признать выручку от продажи товаров по кредиту счета 90. Помимо стоимости товаров в выручку должна быть включена стоимость тары одноразового использования без НДС.

Порядок учета продаж товаров во многом зависит от периода их оплаты.

Пример N2

Произведена отгрузка товаров и многооборотной тары покупателю согласно счету поставщика.

продажная стоимость товара без НДС - 15000р

НДС на товар 18% - 2700р

Залоговая стоимость многооборотной тары - 2000р

ИТОГО: 19700р

Покупная стоимость = цена поставщика (без НДС) + акцизы + таможенные пошлины

Продажная цена = покупная цена + торговая наценка

Торговая наценка = доход организации + сумма НДС

Учет продажи товаров при их последующей оплате

Торговые наценки устанавливаются руководителем.

Учет примера 2:

Отгружены товары покупателю: 17700р - 62 - 90. (Мы не пишем 62 - 41-1 тк тут не отражена выручка)

Одновременно списывается учетная стоимость проданных товаров: 10000р - 90 - 41-1

Начислена задолженность бюджету по НДС: 2700р - 90 - 68

Отгружённая многооборотная тара: 2000р - 62 - 41-3

Зачислен долг покупателя: 19700р - 51 - 62

Этот способ предпочтительнее для государства тк НДС сразу включается в стоимость (НДС уплачивается когда происходит реализация ст.39 НК РФ)

=> ввели статью НДС сразу же после оплаты ст.162 -> откат

Пример тот же самый, только сначала оплата, а потом отгрузка

На расчетный счет поступила пред оплата от покупателя: 19700р - 51 - 62

Начислена задолженность бюджету по НДС от суммы предоплаты: 2700р - 62 - 68

С расчётного счета уплачен долг по НДС: 2700р - 68 - 51

Принята к учету сумма НДС ранее зачисленная на сумму аванса: 2700р - 68 - 62

Отгрузка товара и тары см 1-4 пункты в предыдущей задаче

Метод средней оценки =>

Метод ФИФО => увеличение прибыли, заинтересованность в капитализации

Метод ЛИФО => минимизация налога на прибыль; цена const,

Учет валового дохода и торговой прибыли

Валовый доход - разность между продажной и покупной стоимостью товаров.

Экономическим содержанием ВД является прирост стоимости проданных товаров

Назначение ВД:

1.Финансирование уплаты в бюджет косвенных налогов

2.Покрытие издержек обращения относящихся к проданным товарам

3. Формирование торговой прибыли

Таким образом различают ВД брутто (т.е. доход включающий в себя косвенные налоги) и ВД нетто (чистый доход, без косвенных налогов)

Торговая прибыль - разница между ВД нетто и издержками обращения относящихся к проданным товарам.

При расчете прибыли необходимо принять во внимание 2 особенности:

- списание издержек обращения происходит не после каждой сделки, а ежемесячно по итогам всех сделок

- списание издержек обращения может происходить 1 из 2 способов (варианты учетной политики):

а) полное списание издержек

б)

частичное списание издержек при котором

в расчет принимаются только транспортные

расходы, а  остальные

статьи расходов списываются без

распределения

остальные

статьи расходов списываются без

распределения

А) ТП= ВД(2500) - 1000 = 1500

Б) ТП= 2500 - (50+900) = 1550

*50=1/2 транспортных расходов (100) тк мы продали 1/2 товаров +900 - остальные расходы

Пример:

Предположим, сумма издержек обращения, приходящихся на проданные товары, составила 3000руб. В этом случае в конце месяца будут сделаны 2 операции:

списаны издержки обращения приходящиеся на проданный товар: 90 - 44 - 3000руб

в конце месяца отражено присоединение торговой прибыли к балансовой прибыли: 90 - 99 - 2000руб