Финансовый учет

(Жуков Владимир Николаевич)

Тема 1

Сущность и назначение бух учета:

Сущность

Структура бухучета

Организация бух учета в организации

Сущность

2 подхода к определению сущности бухучета:

Классический (официальный)

Бухучет - искусство записи на счетах путем непрерывной регистрации хозяйственных операций

2. Современный (американский) подход

Бухучет - система форма формирования и анализа информации о деятельности обособленной организации

Функции бухучета:

Информационная

Контрольная (итоговая бумага - аудиторское соглашение)

Предупредительная (предупреждение негативных моментов)

Структура

Подходы к структурному делению бухучета

Финансовый учет для внешних пользователей

Управленческий - для внутренних

+см таблица 1

Отчет сдают на последнее число текущего периода (+2 недели - месячный)

Учет:

-Счетоводство -- учет рассматривается как техника (запись)

-Счетоведение -- как выработка решений адекватных сформированных показателей

Прибыль - прирост денег на расчетном счете

Организация бухучета в организации

Согласно действующему законодательству обязанность по организации финучета возлагается на рук-ля (генерального, финансового и тп).

С 1 января 2013 года фин отчетность будет подписываться только руководителем - ужесточается ответственность руководителя.

Для правильной организации финучета любой руководитель должен (его обязанности):

Выбор организационной формы бух учета: а) создание собственной бухгалтерии во главе с главбухом, б) передача функций бухучета стороннему лицу - аутсорсинг, в) ведение учета непосредственно руководителем (микропредприятия) => независимо от выбора формы учета, он обязателен. В 1ом случаем нередко происходит столкновение интересов по поводу правильности отражения в учете той или иной операции —> если бухгалтер не согласен с ним, то он вправе потребовать указаний в письменной форме, но такие главбухи в организации долго не задерживаются.

Выбор учетной политики: учетная политика - выбор конкретного варианта ведения учета из имеющихся вариантов (пересматривается 1 раз в год)

Выбор контрольных мероприятий для своего организации (напр.внутренний контроль - добровольная ф-ия, но с 1ого января 2013 года она станет обязательной).

Тема 2

Предмет бухгалтерского учета

Сущность предмета учета

Предмет учета в статике

Предмет учета в динамике

Сущность предмета учета

Предмет - все что учитывают бухгалтеры в любой компании

Предмет учета - имущество обособленной организации и совершаемая с ним операция (а в статистике рассматривается неск организаций)

Предмет в статике

Имущество организации принято классифицировать по 2 признакам:

Классификация со составу и размещению Активы |

Классификация по источникам формирования Пассивы |

1. По составу: а) внеоборотные активы* т.е. имущество с длительным сроком оборачиваемости (больше 1 года) б) оборотные активы** |

1. Собственные средства (источники) а) уставный капитал б) добавочный капитал в) прибыль г) резервный фонд д) амортизация основных средств е) амортизация доходных вложений в материальные ценности ж) амортизация нематериальных активов з) резервы предстоящих расходов и) оценочные резервы |

2. По размещению а) имущество принадлежащее организации и находящееся в ней б) дебиторская задолженность т.е. имущество принадлежащее организации, но временно находящееся у др лиц (дебиторов, должников) |

2. Заемные средства а) кредиты б) займы (внебанковский кредит) в) кредиторская задолженность |

Классификация со составу и размещению

Активы

*Внеоборотные активы:

Основные средства т.е. материальные ценности, приносящие пользу в течение более 1 года.

НО Руководитель организации может принять решение согласно которому долгосрочные материальные ценности стоимостью до 40тыс руб за единицу могут учитываться как материальные ценности (оборотные активы). Максимально какое ограничение можно поставить это 40тыс руб.

2. Доходные вложения в материальные ценности - разновидность основных средств, приобретения или созданная исключительно для передачи в аренду, лизинг или прокат.

3. Незавершенное строительство

4. Нематериальные активы - все что приносит пользу в течение более 1 года, но при этом не имеющие материально-вещественной формы. К ним относятся: а) исключительные права на результаты интеллектуальной деятельности, б) репутация = good wheel

5. Долгосрочные финансовые вложения в капитал др лиц, а также в бюджетную систему государства, осуществляемые на срок более 1 года

**Оборотные активы

1. Запасы: материально производственные запасы - материальная часть оборотных активов, (стоимость всех материально-производственных запасов организации: материалов, готовой продукции, товаров, незавершенного производства, расходов будущих периодов и т.п.

+фактическая себестоимость материалов, комплектующих, топлива, тары, запасных частей, а также покупных полуфабрикатов)

2. Финансовые вложения

3. Денежные средства: наличные и безналичные +электронные

4. Дебиторская задолженность (нам должны за товар)

*кредиторская задолженность - мы должны (зп и тп)

5. Расходы будущих периодов - расходы на лицензию (пр.исключительное право на программу у правообладателя, а компании подкупающие эту программу, приобретают только лицензию). Срок списания - 1 год (т.е. не списывать эту сумму сразу, а разбить на неск периодов)

***Отвлеченные активы - имущество, которое ранее было в составе оборотных активов, но теперь оттуда изъято (налоги, убытки, дивиденды, недополученная прибыль).

Примеры дебиторской задолженности: покупка товаров, заказ работ, выплата аванса, больничный, командировка

Подотчетные лица - внутренний дебитор компании (дали сотруднику денег, сбегал в магазин, он должен купить бумагу)

Тот кто собственник - балансосодержатель

Даже если с физ точки зрения предмет аренды в др месте, в балансе он будет числиться у собственника - нужно учитывать право собственности

То, во что вкладываются средства - активы

Пассивы

1. Собственные средства (источники)

а) уставный капитал т.е. источник имущества первоначально инвестированного участниками организации для обеспечения ее уставной деятельности

б) добавочный капитал

Элементы:

- прирост стоимости имущества по переоценке (речь идет об основных средствах, доходных вложениях в материальные ценности и нематериальных активов) - инфляционная часть.

- эмиссионный доход - разница между эмиссионной и номинальной стоимостью выпускаемых акций. Таким образом добавочный капитал в большей части является источником инфляционного обесценивания внеоборотных активов

в) прибыль - разница между доходами и расходами

г) резервный фонд т.е. страховой источник предназначенный для покрытия возможных убытков в будущем. РФ создается из чистой прибыли при этом законодательство обязывает его формировать только АО. Все остальные организации создают его по собственному усмотрению.

д) Амортизация основных средств - финансовый источник предназначенный для обновления выбываемых основных средств и формируемый путем ежемесячного переноса основными средствами части своей стоимомости на себестоимость выпускаемой продукции.

Амортизация - законный способ минимизации налогов

Элементы:

- стоимость сырья

- стоимость рабочей силы

- амортизация эксплуатируемого станка

е) амортизация доходных вложений в материальные ценности

ж) амортизация нематериальных активов

з)

резервы предстоящих расходов - Сумма

расходов включаемых в себестоимость

до их фактического возникновения и

обеспечивающая создание финансового

резерва для финансирования предстоящих

фактических

выплат.

фактических

выплат.

Пр. Например запланированы ремонтные работы и ежемесячно можно включать в себестоимость часть стоимость ремонтных расходов

и) оценочные резервы (резерв сомнительных долгов) - специальные источники, созданные за счет отвлечения части прибыли благодаря которым

- создается резерв для покрытия возможных убытков в будущем

- для регулирования оценки отдельных активов

Пр.

1) резерв по сомнительным долгам

Если возникнет дебиторская задолженность, то чтобы из-за нее не было убытка в будущем, нужно создать резерв сейчас

2) резерв от обесценения финансовых вложений

3) резерв под снижение стоимости материальных ценностей

2. Заемные средства

а) кредиты

б) займы

в) кредиторская задолженность - Имущество принадлежащее др лицам, но временно находящееся в нашей организации.

Пр. Предоплата, лизинг, поставщики товара, работники (внутренние кредиторы), налоги

Вывод:

Таким образом необходимость двойной классификации имущества (деление на актив и пассив) обусловлено расчетном платежеспособности организации.

Все операции любой организации можно классифицировать на 4 типа:

А(+); П(+) - Операции, увеличивающее одновременно имущество и источники его формирования

А(-); П(-) - Операции одновременно вызывающие уменьшение имущества и источников его формирования (пр.: погашение кредиторская задолженности - выплата з/п - уменьшаются деньги в кассе, уменьшается задолженность перед работниками)

А(+); А(-) - Операции обуславливающий изменения только в составе активов

П(+); П(-) - Операции вызывающие изменения только в составе пассива (начисление дивидендов - уменьшается прибыль)

Метод бухгалтерского учета

Документация и инвентаризация -> оценка и калькуляция -> обработка информации, классификация (счет и двойная запись) -> бух баланс

Метод бух учета - совокупность способов отражения информации об имуществе, о его источниках, а также о совершаемых с ним операций

Документация и инвентаризация

Оценка и калькуляция (способы денежного измерения)

Счета и двойная записи (способы текущей классификации имуществ с помощью двойной записи)

Бух баланс (способы итоговой классификации)

Документация и инвентаризация

Документ - материальный носитель информации об операциях совершаемых с имуществом

Документы:

- оправдательные (свидетельствует по совершённым операциям)

- распорядительные (дает добро на совершение этих операций)

По общим правилам в первичных документах допускаются только оговоренные исправления. Вместе с тем в кассовых и банковских документах не допускаются даже оговоренные исправления.

Инвентаризация - способ первичного наблюдения в котором информация об имуществе получаемая при его пересчете.

Инвентаризация - проверка наличия и состояния имущества путем его прямого пересчета.

Согласно ст.12 закона о бух учете проведение инвентаризации по общему правилу является правом организации. Вместе с тем, организация обязана это сделать в след случаях:

перед составлением годового отчета.

при смене материально-ответственных лиц.

при бедствиях и чрезвычайных ситуациях.

при ликвидации организации по разным причинам.

при сдаче в аренду.

Оценка и калькуляция

Общее между ними то, что он и выступают способами денежного измерения. Однако если оценка является денежным измерением стоимости имущества, то калькуляция денежным измерением себестоимости.

Счета и двойная запись.

Счет - это носитель информации об однородном имуществе, однородных источниках его формирования, а также однородных операциях, совершаемых с этим имуществом. Каждый счет имеет наименование и шифр.

Совокупность всех счетов = план счетов

Классификация счетов:

- по экономическому содержанию информации;

- по назначению;

- по отношению к балансу.

Текущая, инвестиционная и финансовая деятельность.

В соответствии с этими признаками все счета делятся на

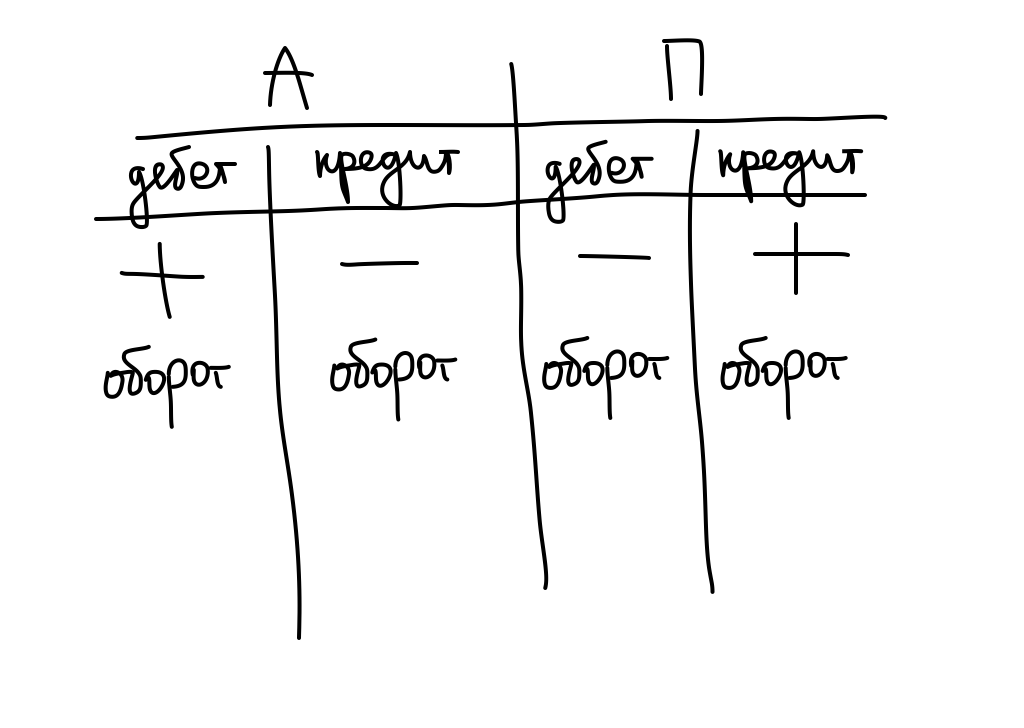

- Активные счета - для учета имущества (активов),

- Пассивные - для учета его источников.

П.с.

Существуют еще активно-пассивные счета.

П.с.

Существуют еще активно-пассивные счета.

В активных счетах должно учитываться увеличение имущества и наоборот.

Сальдо - остаток любого имущества или его источника

Балансы БРУТТО и НЕТТО

В зависимости от способа оценки показателей все балансы делятся на баланс брутто и нетто.

Различия между этими балансами состоят в наличии/отсутствии соответственно регулирующих статей (показателей).

Регулирующие статьи (показатели):

Амортизация основных средств

(Пр. ОС: 60, работает 5 лет, амортизация 2 года: 24

2. Амортизация доходных вложений в материальные ценности

3. Амортизация нематериальных активов

4.

Оценочные резервы (резерв сомнительных

долгов, производственных запасов,

финансовый)

4.

Оценочные резервы (резерв сомнительных

долгов, производственных запасов,

финансовый)

5. Использования прибыль (отвлеченные активы)

Счета и двойная запись.

Счет-это носитель информации об однородном имуществе, однородных источниках его формирования, а также однородных операциях, совершаемых с этим имуществом. Каждый счет имеет наименование и шифр. А совокупность всех счетов называется планом счетов. Все счета принято классифицировать по трем признакам: по экономическому содержанию информации; по назначению; по отношению к балансу.

Текущая, инвестиц и финансовая деятельность.

Активные счета - для учета имущества (активов),

Пассивные счета - для учета его источников.

Активно-пассивный счет - счет, сальдо которого может быть как дебетовым, так и кредитовым.