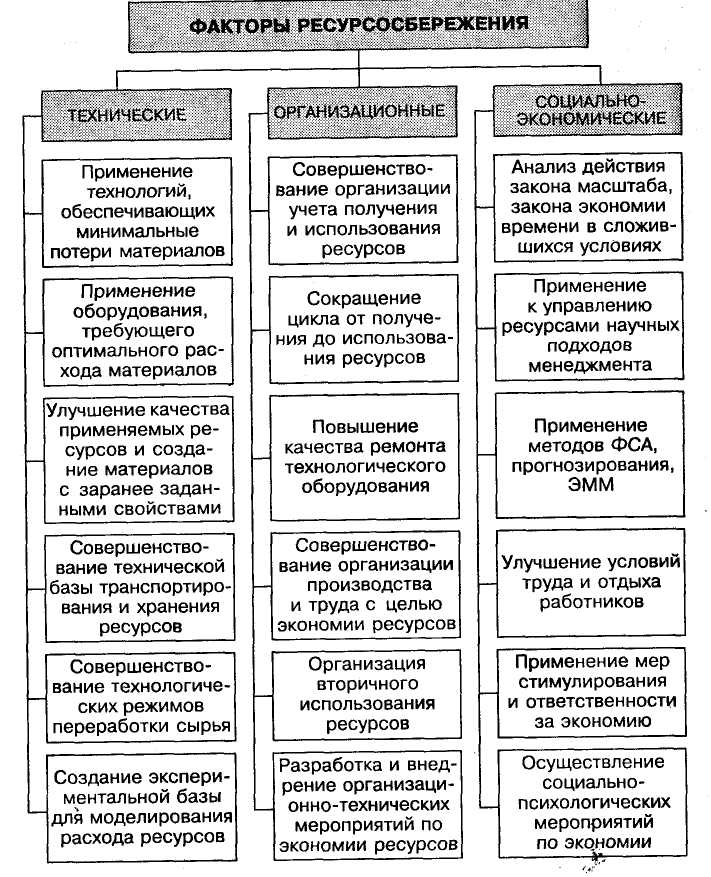

5.4. Факторы ресурсосбережения

Улучшение перечисленных выше показателей эффективности деятельности фирмы и ресурсоемкости товаров возможно в результате разработки и реализации организационно-технических мероприятий, комплексно задействующих факторы ресурсосбережения. Нами предлагается классификация факторов ресурсосбережения на уровне фирмы, представленная на рис. 5.1.

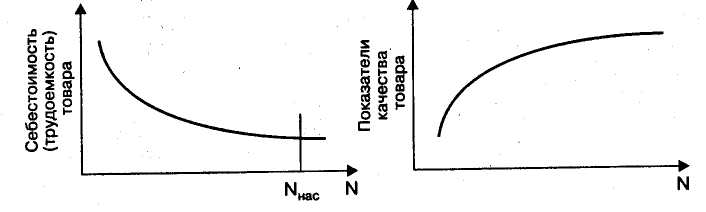

Одним из важнейших факторов ресурсосбережения является использование закона эффекта масштаба производства (рис. 5.2). Увеличения масштаба (программы) производства можно достичь по товарам в целом за счет расширения рынка сбыта и межвидовой унификации товаров; по составным частям товаров — за счет внутривидовой унификации. При увеличении масштаба производства появляется возможность применять ресурсосберегающие экономичные технологии, сокращать потери материальных ресурсов с 50 %

Рис. 5.1. Факторы ресурсосбережения

(в единичном и мелкосерийном производстве) до 5 % (в массовом производстве).

На рис. 5.2 Nнac — программа насыщения, когда при ее увеличении уже не снижается себестоимость (трудоемкость) товара, так как этот фактор исчерпал себя, и уровень автоматизации производства оптимальный. Исследования автора показывают, что за счет роста масштабов производства (унификации продукции) можно снизить себестоимость товара до 3 раз, повысить его качество до 40 %, но при этом несколько возрастут затраты у потребителя за счет сокращения параметрического ряда и недоиспользования товара.

Концепция стратегического маркетинга ориентирует фирмы на долговременную эффективную работу. Основными условиями завоевания в конкурентной борьбе имиджа являются высокое качество товаров и снижение затрат на их эксплуатацию (использование), которые по большинству промышленных товаров превышают затраты на изготовление.

Рис. 5.2. Схема действия закона эффекта масштаба производства

Поэтому анализ структуры совокупных затрат за жизненный цикл товара с целью их уменьшения является одним из факторов ресурсосбережения. В экономической теории механизм снижения совокупных затрат описывается законом экономии времени.

5.5. Выбор стратегии ресурсосбережения

Прежде чем привести виды стратегий ресурсосбережения на уровне фирмы, рассмотрим некоторые зависимости между качеством и ресурсоемкостью товара.

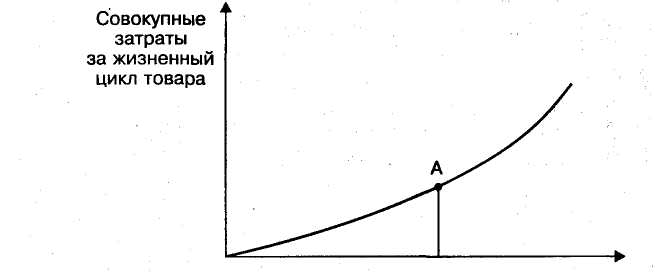

Теоретическая зависимость между качеством товара и совокупными затратами за его жизненный цикл приведена на рис. 5.3.

Качество товара

Рис. 5.3. Теоретическая зависимость между качеством товара и совокупными затратами

Практически устанавливается зависимость между полезным эффектом, полученным от товара за срок его службы, и совокупными затратами за жизненный цикл, начиная с маркетинга и заканчивая утилизацией после использования. Подобные зависимости могут быть установлены для конкретных видов товаров по группе сегментов. Анализ рис. 5.3 позволяет сделать вывод, что после определенного (оптимального, точка А) уровня качества на каждую единицу качества требуются ресурсы, возрастающие в геометрической прогрессии.

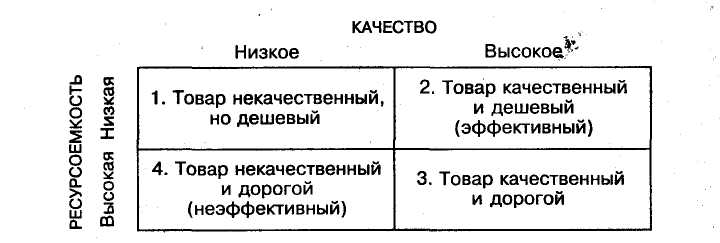

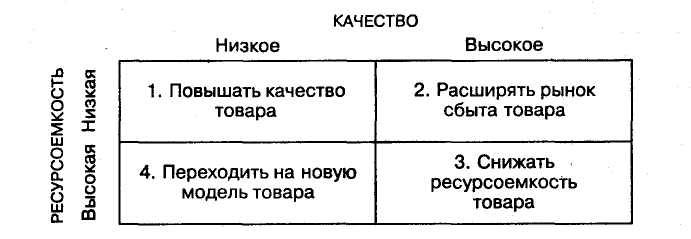

Рис. 5.4. Матрица «качество — ресурсоемкость»

На рис. 5.4 приведена матрица «качество — ресурсоемкость. После нахождения сектора, в котором находится товар по уровню качества и ресурсоемкости, можно предварительно определить направление стратегии развития товара (рис. 5.5).

Рис. 5.5. Стратегии развития товара в зависимости от уровня его качества и ресурсоемкости

Стратегиями ресурсосбережения на фирме могут быть следующие:

упрощение кинематической схемы (структуры, принципа действия) товара;

межвидовая и внутривидовая унификация составных частей товара;

совершенствование технологичности конструкции товара;

организационно-техническое развитие производства;

расширение зарубежного производства качественного товара без изменения его конструкции в стране (странах), где дешевле (эффективнее) конкретный вид ресурса;

реализация факторов ресурсосбережения.

Конкретная стратегия ресурсосбережения определяется после комплексно-системного анализа всех сторон деятельности фирмы как этапа стратегического менеджмента.