5.3. Показатели эффективности деятельности организации

Эффективность деятельности фирмы выражается через экономические и финансовые показатели. В условиях рыночных отношений не может быть унифицированной системы показателей. Каждый инвестор самостоятельно определяет эту систему исходя из особенностей инвестиционного проекта, профессионализма специалистов и менеджеров и других факторов.

К системе показателей эффективности предъявляются следующие требования:

показатели должны охватывать процессы на всех стадиях жизненного цикла товара;

2) показатели должны формироваться на перспективу, минимум на 3-5 лет, на основе ретроспективного анализа деятельности фирмы;

показатели должны опираться на важнейшие показатели конкурентоспособности конкретных товаров на конкретных рынках за конкретный период;

важнейшие показатели должны быть выражены абсолютными, относительными и удельными величинами (например, прибыль, рентабельность товара и производства, удельная цена товара);

показатели должны быть состыкованы со всеми разделами плана;

показатели должны отражать все аспекты финансовой деятельности фирмы (доходы, расходы, страхование, ликвидность ценных бумаг и средств, налоги, эффективность использования ресурсов и др.);

проектирование окончательных показателей должно осуществляться на основе многовариантных расчетов с определением степени риска и устойчивости финансовой деятельности, с использованием достаточного и качественного объема информации, характеризующей технические, организационные, экологические, экономические и социальные аспекты деятельности фирмы.

В качестве показателей эффективности функционирования фирмы применяются значения рентабельности продаж, капитала, активов, продукции, а также производительности труда, оборачиваемости капиталов, ликвидности. Каждый показатель выполняет свою роль. К единому интегральному показателю их привести довольно трудно. В связи с этим на стадии стратегического маркетинга предлагается прогнозировать и нормировать абсолютные или относительные значения использования важнейших ресурсов — основного и оборотного капитала, трудовых ресурсов. А на стадии тактического маркетинга должен рассчитываться интегральный показатель эффективности использования ресурсов в организации за анализируемый период:

![]() (5.1)

(5.1)

где

а1,

а2,

а3

— весомость соответствующих видов

ресурсов в себестоимости продукции,

![]() аi

= 1 (определяются на основе анализа

структуры себестоимости); Ктр,

Косн,

Коб

— коэффициент использования трудовых

ресурсов, основного и оборотного капитала

соответственно.

аi

= 1 (определяются на основе анализа

структуры себестоимости); Ктр,

Косн,

Коб

— коэффициент использования трудовых

ресурсов, основного и оборотного капитала

соответственно.

На эффективность и конкурентоспособность товара прежде всего оказывают влияние три фактора: себестоимость, качество товара и затраты потребителя. Ориентация любой деятельности на потребителя требует уточнения приоритетов: 1) сначала нужно повышать качество товара; 2) потом снижать затраты потребителя (прежде всего за счет высокого качества товара и условий его применения); 3) в последнюю очередь нужно снижать себестоимость товара.

Чтобы одновременно повышать качество и снижать затраты, нужно применять современные научные подходы и методы (функционально-стоимостный анализ, прогнозирование, моделирование, оптимизация и др.).

Пример расчета интегрального показателя эффективности использования ресурсов покажем на основе исходных данных, приведенных в табл. 5.1.

Таблица 5.1

Исходные данные для расчета

Показатель |

Условное обозначение |

Нормативное значение |

Фактическое значение (с учетом инфляции) |

1. Общий объем продаж, тыс. у. е. |

V |

16 500 |

14 355 |

2. Балансовая прибыль, тыс. у. е. |

П6 |

1705 |

1542 |

3. Фонд оплаты труда (ФОТ), тыс. у. е. |

Фг |

3000 |

2635 |

4. Среднегодовая численность персонала, чел. |

Ч |

125 |

120 |

5. Среднегодовая стоимость нематериальных активов, тыс. у. е. |

Ан |

50 |

45 |

6. Среднегодовая стоимость основных фондов, тыс. у. е. |

Фср |

8320 |

8400 |

7. Средний остаток оборотного капитала (на конец года), тыс. у. е. |

Оср |

1420 |

1465 |

8. Себестоимость продукции, тыс. у. е. |

С |

11000 |

9761 |

9. Доля материальных затрат в себестоимости продукции |

аз |

0,63 |

0,61 |

10. Доля ФОТ в себестоимости продукции |

а1 |

0,27 |

0,27 |

11. Доля амортизации в себестоимости продукции |

а2 |

0,1 |

0,12 |

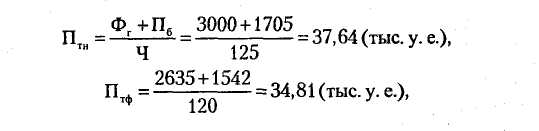

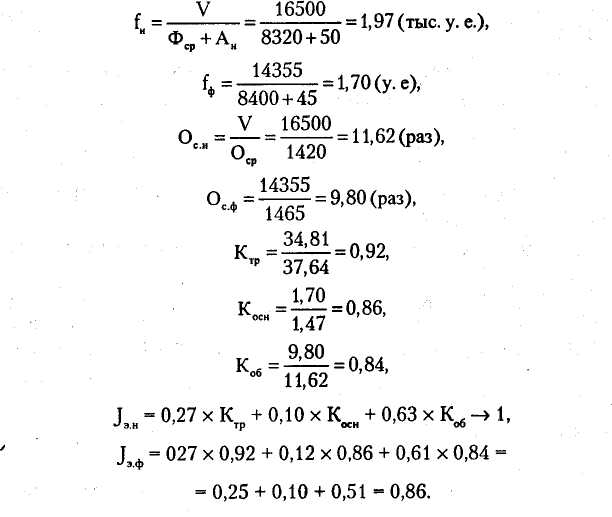

На основе данных табл. 5.1 по формуле (5.1) выполним расчет интегрального показателя эффективности использования ресурсов:

Расчеты показывают, что нормативы эффективности использования ресурсов, установленные на стадии стратегического маркетинга, не выполнены на 14 %. Значит, необходимо принимать дополнительные меры по повышению эффективности.