§ 2. Риск и способы его снижения. Страхование

В условиях асимметричности информации, когда люди точно не могут сказать, что произойдет в будущем, они в осуществлении своей экономической деятельности неизбежно идут на риск. Под риском понимается ситуация, когда, зная вероятность каждого возможного исхода, все же нельзя точно предсказать конечный результат Участие в лотерее — типичный пример рисковой деятельности.

Ожидаемое значение подсчитывается по формуле математического ожидания:

Е (х)=П] Xi + Ш Х2,где

П1, Ш вероятности каждого исхода,

Xj, Хд значения каждого исхода.

Людям свойственно различное отношение к риску. В экономической теории принято выделять: a j нейтральных к риску; б) любителей риска; в) испытывающих антипатию к риску, или противников риска. В некоторых случаях математическое ожидание при осуществлении рисковой деятельности может быть равно в денежном выражении нерисковому варианту, и все же люди поведут себя по-разному Например, ваш должник вместо того, чтобы вернуть 10 долл., предлагает вам бросить монету.1 Если вы выиграете, то получите не 10, а 20 долл., но если проиграете — не получите ничего. Математическое ожидание Е(х) в этом случае составит: (0,5 х 20) + (0,5 х 0) = 10. Оно равно тем 10 долл., которые вы получите просто так, без всякого риска.

Но кто-то все же склонен идти на риск в надежде получить больше.

Однако в основной своей массе люди не склонны к рисковой деятельности. Такое поведение обычно объясняют, помимо особенностей человеческой психики, чисто экономической причиной, а именно действием закона убывающей предельной полезности.

В случае с подбрвсапкнвен монеты вероятности проигрыша и лиг рош, согласно теории вероятности, равны и составляют величину 0,5

Доллары

Кривая

общей полезности

Приобрел)

ениъ В-7

= f

Рис.1.

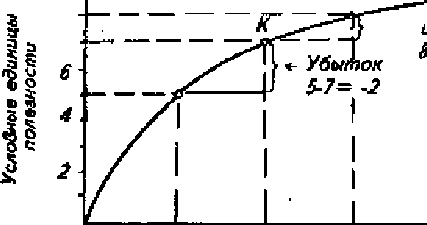

Предположим, что у вас есть 100 долл. Вы можете сыграть в рулетку и поставить «на красное» 50 долл. В случае выигрыша (при удачной игре «на цвет» сумма ставки увеличивается в два раза) у вас будет 150 долл. (50 долл., которые вы не ставили, плюс 50 долл. х 2 — ваш выигрыш). В случае проигрыша у вас останется всего 50 долл. Математическое ожидание в денежном выражении:

(0,5 х -50) + (0,5 х 50) = О.

Но предельная полезность убывает, поэтому в условных единицах полезности математическое ожидание будет иметь отрицательное значение:

(0,5 х -2) + (0,5 х 1) = -1.

Иначе говоря, в случае проигрыша ваши убытки будут в условных единицах полезности больше, чем ваше приобретение в случае выигрыша. Таким образом, в категориях предельных величин ситуация выглядит иначе, чем в денежном исчислении, и вы не будете склонны рисковать.

Конечно, существуют люди, которые все же склонны идти на риск. Само понятие предпринимательства всегда связано с большим или меньшим риском. Но все же основная масса людей стремится максимально снизить риск, так как относится к категории противников риска.

Существует несколько способов снизить риск, или несколько способов страхования.

Объединение риска — это способ его снижения, при котором риск делится между несколькими участниками, так что в случае проигрыша потери, приходящиеся на долю каждого, не так велики. На этом методе основывается существование различных коллективных фондов, касс взаимопомощи.

Диверсификация — способ, при котором вы используете свои средства в разных сферах, чтобы в случае потери в одной из них компенсировать это за счет другой сферы. Например, рекомендуется покупать акции различных акционерных компаний, чтобы в случае потери по части акций компенсировать это за счет роста курса акций другой компании или других компаний.

Самым распространенным способом снижения риска является собственно страхование. Страховые компании могут быть основаны на принципе объединения риска или создаваться как обыкновенные акционерные компании. При осуществлении страхования вы жертвуете какой-то долей своего текущего потребления, чтобы избежать в будущем потери, вероятность которой достаточно велика.

Очень часто именно в области страхования рынок оказывается неспособным решить все проблемы. Ситуация развивается по тому же сценарию, что и на рынке «лимонов». Это происходит именно из-за асимметричности информации. Люди лучше любой страховой компании знают состояние своего здоровья. Те, кто имеет худшее здоровье, более склонны прибегнуть к условиям страхования. Доля не очень здоровых людей постепенно возрастает в общем числе тех, кто страхует свое здоровье. Это повышает цену страховых услуг. При росте цены более здоровые люди перестанут страховаться, и доля больных будет увеличиваться. В конце концов может сложиться ситуация, когда страхуются только больные, а сама страховая деятельность становится невыгодной. Поэтому часто страховой деятельностью занимается государство. Помимо трансакционных издержек еще и асимметричность информации заставляет государство включаться в процесс организации и осуществления страховой деятельности. ■

Надо учитывать и тот факт, что есть виды деятельности, которые связаны с нестрахуемыми рисками. Это относится,

например, к предпринимательской деятельности. Само понятие предпринимательства содержит элемент риска, и говорить о страховании в данном случае неуместно. Однако предприниматель, реализуя основную рисковую идею, может страховать отдельные аспекты своей деятельности. Например, идя на риск при создании нового предприятия по производству пиломатериалов, он, скорее всего, постарается застраховать свои склады от пожаров, а рабочих — от травм в процессе производства. Но сама идея и ее реализация — сформировать предприятие в данной отрасли

содержит элемент риска.