8.2. Составление карты риска .

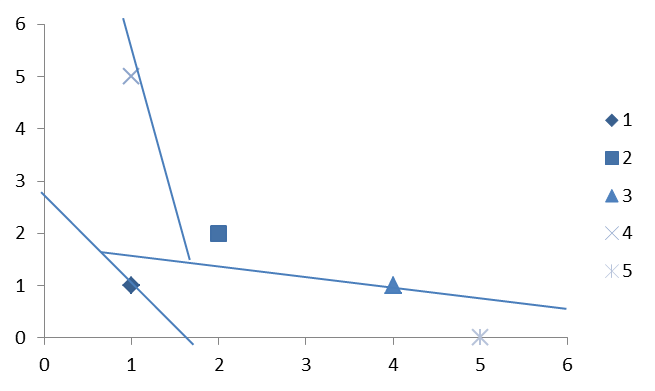

Пример: неприятности для студентов.

Потери Частота (Ѵ)

1. Спросят, когда не готов 2 2

2. Болел 1 1

3. Подрался с деканом 5 0

4. Уехал работать 4 1

5. Не пришел на пару 1 5

III

IV

I

II

потерь

частота

Область IV- наиболее агрессивные риски и потери, требуется незамедлительное вмешательство.

Категория I –терпимые риски, они не достаточно часто происходят, потери не значительные, управление ими требуют затрат, а эти затраты могут не окупиться.

II- риски, которые обычно требуют высоких затрат, способы управления: лимитирование (ограничения себя) или страхование.

III- управление такого рода рисками должно быть системным, риски частые, но потери небольшие.

Существует способ управления рисками - отказ от процедур, которые этот риск влекут.

Картина, в которой соотносятся частоты и величины ущерба, называется картой риска.

9.Метод управления рисками

9.1.Отказ от мероприятия, которое может повлечь риск.

9.2.Лимитирование или ограничение

9.3.Диверсификация «не клади все яйца в одну корзину».

Лимитирование или ограничение - создание искусственных нормативов, которые ограничивают возможность использования ресурсов, которые могут быть потеряны.

Диверсификация «не клади все яйца в одну корзину»- эта процедура разделения активов по разным направлениям с целью уменьшения потерь в случае убыточности какого-либо направления.

Характеристика колебаний.

![]() - это оценка дисперсии, если все

исходы равновероятны.

- это оценка дисперсии, если все

исходы равновероятны.

![]()

![]()

Если Х и У независимые, то ковариация=0, обратное не верно.

Дисперсия показывает неустойчивые колебания.

Среднее квадратическое отклонение – показатель риска.

![]()

![]()

![]()

![]()

А, Б – случайные величины, которые являются эффективным соответствием ценных бумаг.

![]()

![]()

![]()

![]()

Найдем такое значение Х - доли ценной бумаги a, чтобы риск был минимальным.

Эффективность портфеля=![]()

![]()

Пусть А и Б - независимы

![]()

![]()

![]()

Риск портфеля=![]()

Из-за диверсификации уменьшилась

эффективность: ![]()

9.4.Хеджирование.

Хеджирование – это организация, создание (поиск и использование) такой фиксированной процедуры, которая используется с основным финансовым действием, и в которой выделяют следующие свойства:

1) Если в результате, каких-либо внешних факторов ожидается неблагоприятный исход у основного мероприятия, то у альтернативного предприятия эти же факторы внешней среды должны повлечь прибыль.

2)Если у основного мероприятия ожидается выгодный исход, то у альтернативного ожидание негативного исхода должно быть лишь ограниченным.

Основным примером использования хеджирования можно считать опцион.

Опцион [option] — один из производных финансовых инструментов, соглашение о том, что потенциальному покупателю (или потенциальному продавцу) предоставляется право приобрести (или продать) данный товар или ценную бумагу в определенный срок и по согласованной цене.

Фьючерс - срочный контракт на покупку (продажу) активов по фиксированной контрактной цене в сроки, указанные в контракте.

Для продавца фьючерсы увеличивают ликвидность, однако это может привести к уменьшению допускаемой прибыли.

Для покупателя фьючерс:

-с одной стороны, ограничивает издержки на покупку товаров в случае роста цены.

-с другой стороны, он вынужден выплатить более высокую стоимость за дешевый актив в случае, если цена на актив упадет. Опцион в этом случае является более выгодной финансовой процедурой.

1. Опцион call – лицо выписывает ценные бумаги, в которой указываются сроки использования опциона (цена по которой актив будет продан) и цена исполнения опциона ( цена, по которой актив будет продан). Покупатель, приобретая эту бумагу, может произвести два действия:

а) Если цена на актив увеличивается, то актив в этом случае покупается.

б) Если цена на актив уменьшается, то в этом случае сделок никаких не происходит.

2. Опцион put – лиц, выписавшее опцион put указывает тем самым, что оно готово купить актив по указанной в нем цене, в указанные сроки.

Существует два способа по срокам:

1) Американский (до этого срока).

2) Европейский (в определенный день).

Наиболее полно отвечающий требованием хеджирования является опцион, срок реализации которого определяется одним днем.

![]() -

первоначальная стоимость актива

-

первоначальная стоимость актива

S - Стоимость актива в момент его исполнения

E - Цена исполнения опциона

B –цена опциона (сколько покупатель платит за бумажку, на которой написано опцион)

α – банковская ставка

Пример.

1) S=75

1) S=75

![]() =

60

=

60

2) S=45

Выписывается два опциона с ценой использования E=S(это некое нарушение, т.к, если бы мы актив продали, положили бы деньги в банк, то на момент использования денег было бы больше).

(α+1)

2 опциона – 2 обязательства

1) -2*15=-30 2) 45

-2*(75-60)= -30 x(1+α)=45

75-30=45 ![]()

2b=60-40,9

![]() ( та цена, по которой мы должны

реализовать ценные бумаги)

( та цена, по которой мы должны

реализовать ценные бумаги)