15). Объем выпуска и факторы производства . Постоянные и переменные факторы производства. Законы убывающей предельной производительности.

Факторы производства – труд , земля , капитал, предпринимательская способность .

Постоянные факторы – это те которые остаются постоянным в краткосрочном периоде . Например –арендуемая земля , и здания на ней.

Переменные факторы производства –не остаются постоянными в краткосрочном периоде ( количество работников , материалы для производства , капитал)

Закон убывающей производительности (отдачи) — принцип, в соответствии с которым при увеличении одного вида затрат при неизменности всех других видов затрат, прирост продуктивности этого переменного фактора начинает сокращаться.

16). Продукт как результат производства фирмы. Общий , средний и предельный продукт.

Под производством понимается деятельность по использованию факторов производства (ресурсов) с целью достижения наилучшего результата.

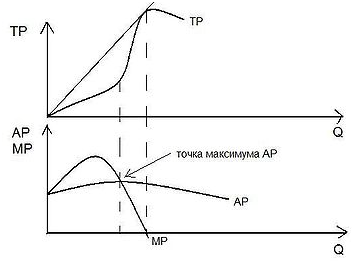

Общий продукт (TP) — термин, используемый в микроэкономике для анализа издержек и доходов фирмы. По сути равен общему объему выпуска предприятия.

Разделив совокупный продукт на израсходованное количество переменного фактора, можно получить средний продукт (AP). Средний продукт характеризует производительность факторов производства.

Предельный продукт (MP) определяется как прирост совокупного продукта, полученный при применении дополнительной единицы переменного ресурса.

Например, общий продукт труда = средний продукт труда * количество занятых на производстве рабочих.

Связь общего и предельного продукта:

Для количества, соответствующего точке перегиба кривой ТР, значение МР будет максимальным.

Связь общего, среднего и предельного продуктов:

17).Классификация издержек .Издержки производства в краткосрочном и долгосрочном периодах . Проблема оптимального размеры предприятия . Издержки и их виды

Издержки производства — затраты, связанные с производством и обращением произведенных товаров.

Явные издержки — это альтернативные издержки; стоимость услуг и факторов производства, которые используются в производственном процессе фирмы и являются покупными (приобретаются у внешних поставщиков). (оплата сырья ,оплата труда).

Неявные издержки — это альтернативные издержки, связанные с использованием ресурсов, принадлежащих самой фирме(упущенная заработная плата, упущенная рента). Это затраты ресурсов, принадлежащих предпринимателю, не внесенные в бухгалтерскую отчетность и не ставшие явными затратами.

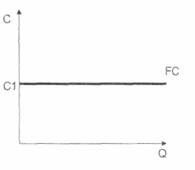

Общие Постоянные издержки не зависят от объема выпускаемой продукции(TС).К ним относятся: затраты на амортизацию, заработную плату служащим (в отличие от рабочих), рекламу, арендную плату оплату электроэнергии и т.д.

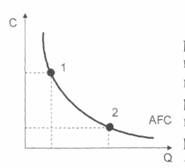

Средние постоянные издержки (AFC) - постоянные затраты на производство единицы выпуска.

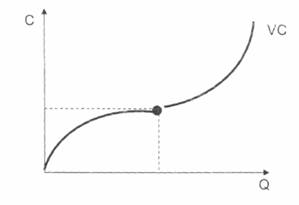

Средние Переменные издержки зависят от объема выпуска продукции (VС). Например, затраты на материалы, на заработную плату основных производственных рабочих и пр.

Предельные издержки – представляют собой изменение общих затрат фирмы в результате производства еще одной дополнительной единицы продукции.