Метод суммы чисел лет

Применение метода суммы чисел лет предполагает определение годовой суммы амортизационных отчислений исходя из амортизируемой стоимости объектов осн. средств и отношения, в числителе которого - число лет, остающихся до конца срока полезного использования объекта, а в знаменателе - сумма чисел лет срока полезного использования объекта.

Сумма чисел лет срока полезного использования объекта (СЧЛ) определяется по след. формуле:

СЧЛ

=

Исходя из формулы сумма чисел лет срока полезного использования равна 15 = (5 * (5 + 1) / 2). Сумму чисел лет можно определить и методом простого суммирования: 1+2+3+4+5 = 15.

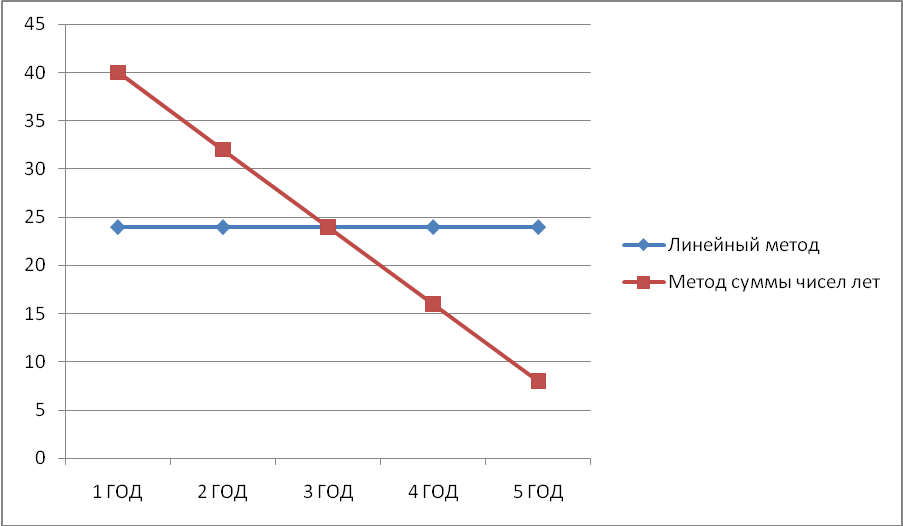

В первый год эксплуатации будет начислена амортизация в размере 120 * 5/15 = 40 тыс. руб. (ежемесячно 3,33 тыс. руб.)

во 2-й год 120 * 4/15 = 32 тыс. руб. (ежемесячно 2,67 тыс. руб.)

в 3-й год 120 * 3/15 = 24 тыс. руб. (ежемесячно 2 тыс. руб.)

в 4-й год 120 * 2/15 = 16 тыс. руб. (ежемесячно 1,33 тыс. руб.)

в 5-й год 120 * 1/15 = 8 тыс. руб. (ежемесячно 0,67 тыс. руб.)

Сравнительный график денежных потоков при различных методах

Задача 9.

Предприятие приобрело объект амортизируемой стоимостью 120 тыс. руб. со сроком полезного использования в течение 5 лет. Определите сумму амортизационных отчислений по годам линейным способом и методом суммы чисел лет. Постройте сравнительный график денежных потоков при различных методах.

Линейный метод начисления амортизации

На = 1 / СПИ * 100,

На – норма амортизации

СПИ – срок полезного использования

На = 1 / 5 * 100 = 20%

Ам О = АмС * На / 100,

АмО – амортизационные отчисления

АмС – амортизируемая стоимость

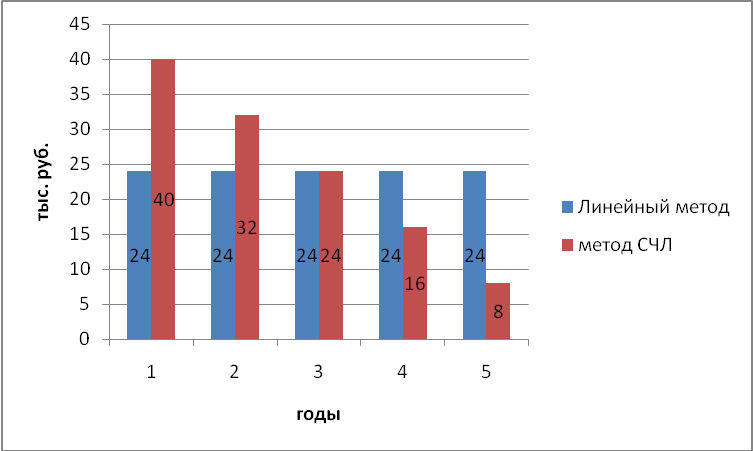

АмО1, Амо2, Амо3, Амо4, Амо5 = 120 * 20 /100 = 24тыс. руб.

Метод СЧЛ

СЧЛ = СПИ * (СПИ + 1) / 2,

СЧЛ – сумма числе лет

СЧЛ = 5 * (5+1) /2 = 15

АмО1: 120 * 5/15 = 40 тыс. руб.

АмО2: 120 * 4 / 15 = 32 тыс. руб.

АмО3: 120 * 3 / 15 = 24 тыс. руб.

АмО4: 120 * 2/15 = 16 тыс. руб.

АмО5: 120 * 1 / 15 = 8 тыс. руб.

Сравнительный график денежных потоков при различных методах начисления амортизации

Задача №10. На основе нижеприведенных данных рассчитать сумму и величину прироста (уменьшения) амортизационных отчислений основных средств, используемых на предприятии в плановом году. Стоимость основных средств на начало планируемого года составила – 812,0 млн. руб., в том числе: полностью амортизационных отчислений, начисленных в отчетном году составила 107,2 млн.руб. при среднегодовой стоимости амортизируемых основных средств отчетного года – 893,33 млн.руб. в планируемом году в июне предусматривается ввод в действие амортизируемых средств стоимостью 192,0 млн. руб. Выбытие основных средств планируется в августе на сумму – 88 млн.руб.

Решение:

Размер амортизационных отчислений (АО) планируется путем умножения среднегодовой стоимости объектов основных средств на норму амортизации, сложившуюся на предприятии:

АО = ОФсс х На,

где На – норма амортизации.

ОФсс = ОФн + ОФвв – ОФвыб, где

ОФсс – среднегодовая стоимость объектов основных средств;

ОФн – стоимость объектов основных средств на начало расчетного периода;

ОФвв, ОФвыб – среднегодовая стоимость вводимых и выбывающих объектов основных средств.

Для расчета среднегодовой стоимости, вводимых в действие объектов основных средств, их стоимость умножают на число полных месяцев функционирования, остающихся до конца расчетного периода, и делят на 12. При расчете среднегодовой стоимости выбывающих объектов основных средств берется число полных, остающихся до конца года с момента истечения срока их полезного использования. Если вместо месяца ввода и выбытия указан квартал, то учитывается последний его месяц.

1) ОФвв = 192 х 6 = 96 млн. руб.

12

2) ОФвыб = 88 х 4 = 29,3 млн. руб.

12

3) ОФСС = 812 + 96 – 29,3 – 25,6 – 34,4 = 818,7 млн. руб.

4) НА= 107,2 : 893,33 * 100 = 12%

5) АО = 817,7 * 12 : 100= 98,124 млн. руб.

6) прирост = 107,2 – 98,124 = 9,076 млн.руб.

Задача 12. Номинал векселя равен 10 млн. руб., годовая процентная ставка по векселю составляет 10%. С начала начисления процентов до момента предъявления векселя к оплате прошло 90 дней. Найдите сумму начисленных процентов по векселю.

Решение:

1) (10 000 000 * 10% * 90)/360*100% = 250 000 руб. – сумма начисленных процентов по векселю

Ответ: сумма начисленных процентов по векселю – 250 000 руб.

Задача № 13

Исходные данные: Составьте платёжный календарь хозяйствующего субъекта на первую неделю месяца по следующим данным: ожидаются поступления денежных средств от реализации продукции (1420 тыс. руб.), просроченной дебиторской задолженности (5 тыс. руб.), прочие поступления (45 тыс. руб.). Планируются следующие расходы: неотложные нужды (200 тыс. руб.), выплата заработной платы (440 тыс. руб.), налоги и платежи в бюджет (120 тыс.руб.), оплата счетов за ТМЦ (320 тыс. руб.), оплата процентов за кредит (70 тыс.руб.), прочие расходы (60 тыс. руб.).

Решение:

Платежный календарь является инструментом оперативного планирования, управления и контроля над движением денежных потоков организации, а так же средством которое обеспечивает эффективный мониторинг процесса расчетов с покупателями и поставщиками. Для решения этих задач в систему платежного календаря входят три основных функциональных блока: планирование платежей (выплат), планирование поступления денежных средств и формирование платежных документов.