Задача 1

Уставный капитал компании в размере 1840 млн. руб. разделен на привилегированные акции (30%) и обыкновенные (70%) с одинаковой номинальной стоимостью 184 тыс. руб. По привилегированным акциям установлены дивиденды в размере 9% номинала. Определить, какие дивиденды могут быть объявлены по обыкновенным акциям, если на выплату дивидендов совет директоров направляет 95 млн. руб. чистой прибыли.

Решение:

Уставной

капитал компании составляет 1840 млн.руб.,

то сумма привилегированных акций равна

= 552 млн.руб.

= 552 млн.руб.

Сумма обыкновенных акций равна 1840 – 552 = 1288 млн.руб.

Т.к. совет директоров направляет 95 млн.руб. чистой прибыли на выплату дивидендов, то по привилегированным акциям дивиденды составят:

= 49,68 млн.руб.

= 49,68 млн.руб.

Тогда сумма дивидендов по обыкновенным акциям будет равна:

95 – 49,68 = 45,32 млн.руб.

1288 * Х = 45,32

Х = 3,52%

Ответ: по обыкновенным акциям установлены дивиденды в размере 3,52% номинала.

Задача 2. Определите полную себестоимость товарной продукции и затраты на рубль товарной продукции на основе данных:

- Затраты на производство 85 600 тыс. руб.

- Уменьшение остатков незавершенного производства 200 тыс. руб.

- Коммерческие расходы 1 400 тыс. руб.

Товарная продукция в отпускных ценах

(без косвенных налогов) 120 000 тыс. руб.

Решение:

1) себестоимость товарной продукции = затраты на производство + коммерческие расходы – уменьшение остатков незавершенного производства = 85 600 + 1 400 – (-200) = 87 200 руб.

2) затраты на 1 рубль товарной продукции = себестоимость товарной продукции + товарная продукция в отпускных ценах = 87 200/120 000 = 0,73 рубля.

Ответ: себестоимость товарной продукции – 87 200 руб., затраты на 1 рубль товарной продукции - 0,73 рубля.

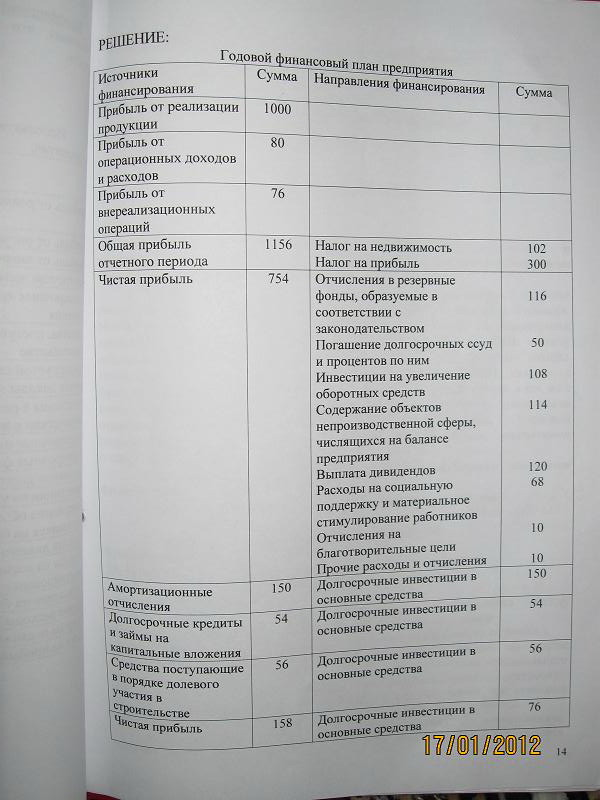

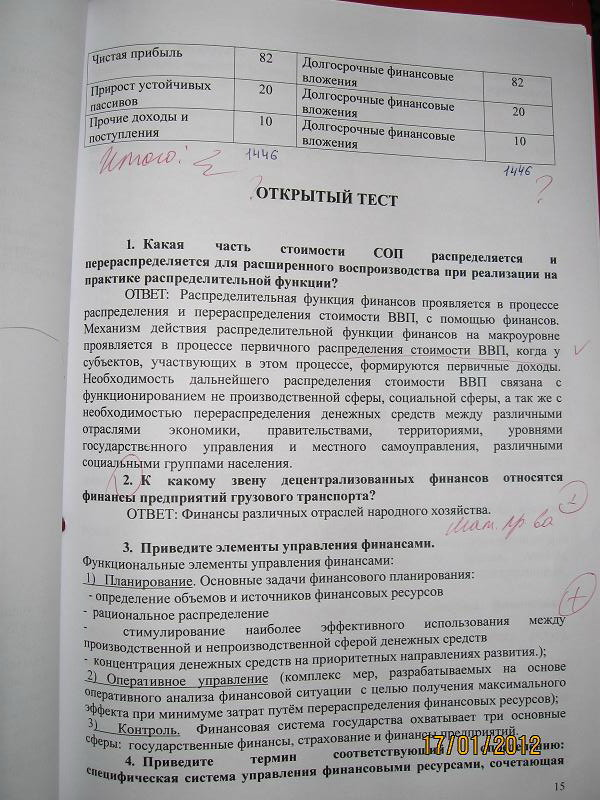

Задача 3. Используя нижеприведенные данные, составьте годовой финансовый план предприятия.

Показатель |

Сумма, млн. руб. |

Прибыль от реализации продукции (работ, услуг) |

1000 |

Прибыль от операционных доходов и расходов |

80 |

Прибыль от внереализационных операций |

76 |

Амортизационные отчисления |

150 |

Долгосрочные кредиты и займы на капитальные вложения |

54 |

Средства, поступающие в порядке долевого участия в строительстве |

56 |

Прирост устойчивых пассивов |

20 |

Прочие доходы и поступления |

10 |

Отчисления в резервные фонды, образуемые в соответствии с законодательством |

116 |

Долгосрочные инвестиции в основные средства |

336 |

Долгосрочные финансовые вложения |

112 |

Погашение долгосрочных ссуд и процентов по ним |

50 |

Инвестиции на увеличение оборотных средств |

108 |

Содержание объектов непроизводственной сферы, числящихся на балансе предприятия |

114 |

Выплата дивидендов |

120 |

Расходы на социальную поддержку и материальное стимулирование работников |

68 |

Отчисление на благотворительные цели |

10 |

Прочие расходы и отчисления |

10 |

Налог на недвижимость |

102 |

Налог на прибыль |

300 |

Задача 5

Заполните таблицу, рассчитав прибыль от реализации продукции методом прямого счета:

Показатели |

Сумма, тыс. руб. |

Остатки готовых изделий на складе и в отгрузке на начало года |

|

1. по производственной себестоимости |

50 000 |

2. в отпускных ценах |

88 000 |

Выпуск товарной продукции |

|

3. по полной себестоимости |

1 030 000 |

4. в отпускных ценах |

1 300 000 |

Остатки готовых изделий на складе и в отгрузке на конец года |

|

5. по полной себестоимости |

40 000 |

6. в отпускных ценах |

60 000 |

Реализация продукции |

|

7. по полной себестоимости |

1 040 000 |

8. в отпускных ценах |

1 328 000 |

9. НДС 20% |

221 333 |

10. прибыль от реализации |

66 667 |

Определим реализацию продукции по полной себестоимости:

50 000 + 1 030 000 – 40 000 = 1 040 000 тыс. руб.

Определим реализацию продукции в отпускных ценах:

88 000 + 1 300 000 – 60 000 = 1 328 000 тыс. руб.

Рассчитаем НДС:

1 328 000 *20% / 120%= 221 333 тыс. руб.

Определим прибыль от реализации:

1 328 000 – 1040000- 221 333= 66 667 тыс. руб.