61)Мотивы использования дохода населением. Взаимосвязь сбережения и потребления.

Мотивы использования дохода населением:

Весь продукт, созданный в обществе, предназначен для потребления. Потребление– индивидуальное и совместное использование благ, нацеленное на удовлетворение материальных и духовных потребностей людей. Потребление населения– ведущий показатель развития экономики, так как на него приходится более половины валового национального продукта, а потребительские расходы– важный прогнозный показатель будущего развития, характеризующий настроения людей, их потребительские ожидания.

Размер и состав доходов – одна из важнейших, хотя и неполных, характеристик уровня жизни населения. Доходы населения не только определяют его материальное положение, но и в значительной мере отображают состояние и эффективность экономики и экономических отношений в обществе. Доходы характеризуются уровнем, составом и структурой, динамикой, соотношением с расходами, дифференциацией по различным слоям и группам населения. Денежные доходы населения включают всю совокупность денежных поступлений за определенный период времени. К ним относятся оплата труда, доходы от предпринимательской деятельности и оказания на сторону различного рода услуг, доходы от всех видов и форм собственности и безвозмездные денежные поступления и пособия. Уровень доходов членов общества является важнейшим показателем их благосостояния, так как определяет возможности материальной и духовной жизни индивидума: отдыха, получения образования, поддержания здоровья, удовлетворения насущных потребностей. Среди факторов, оказывающих непосредственное влияние на величину доходов населения, выступает динамика розничных цен, степень насыщенности потребительского рынка товарами и др. Для оценки уровня и динамики доходов населения используются показатели номинального, располагаемого и реального дохода. Номинальный доход – это количество денег, полученное отдельными лицами в течение определенного периода. Располагаемый доход – доход, который может быть использован на личное потребление и личные сбережения. Располагаемый доход меньше номинального дохода на сумму налогов и обязательных платежей, т.е. это средства, используемые на потребление и сбережение. Для измерения динамики располагаемых доходов применяется показатель «реальные располагаемые доходы», рассчитываемый с учетом индекса цен. Реальный доход – представляет собой количество товаров и услуг, которое можно купить на располагаемый доход в течение определенного периода, т.е. с поправкой на изменение уровня цен. Номинальные денежные доходы населения формируются из различных источников, основными из которых являются: факторные доходы; денежные поступления по линии государственных программ помощи в виде выплат и льгот, поступления из финансовой системы (из банков, через сберкассы, из страховых учреждений и т.п.), доходы от собственности и др. Существенное влияние на формирование доходов населения оказывают выплаты по программам государственной помощи, за счет этих источников осуществляются пенсионное обеспечение, содержание временно нетрудоспособных граждан, выплачиваются различного вида пособия (на уход за детьми, медицинское обслуживание, малообеспеченным семьям на детей; выплаты пособий по безработице и т.д.).

Денежные доходы населения, получаемые через финансово-кредитную систему, представляются в виде: 1. выплат по государственному страхованию; 2.банковских ссуд на индивидуальное жилищное строительство; 3. процентов по вкладам в сберегательных кассах, начисляемых по итогам года; 4.доходов от увеличения стоимости акций, облигаций и погашении по займам; 5. выигрышей по лотереям; 6.временно свободных средств, образующихся в результате покупки товаров в кредит; 7.выплат различного рода компенсаций (увечья, ущерб и пр.).

Взаимосвязь сбережения с потреблением:

С потреблением тесно связаны сбережения. Сбережения – это временно отложенное потребление. Оно возникает тогда, когда доход и потребление не совпадают между собой. Причиной, побуждающей фирмы не использовать полностью полученный доход, а сберегать и накапливать его, является их инвестиционная активность с целью расширения бизнеса.

Мотивы сбережения у домохозяйств более разнообразны и связаны с психологическими особенностями людей.

Размеры как потребления, так и сбережения зависят от получаемого дохода и лимитируются им.

Зависимость потребляемой и сберегаемой частей дохода от его общей величины принято называть функциями потребления и сбережения.

а) S = f(s); б) C = f(c); в) y = С + S, |

где У – доход; C– потребление; S– сбережения.

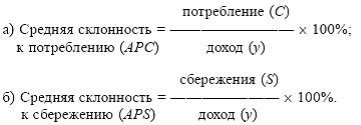

Психология людей оказывает существенное влияние на использование дохода, поэтому в экономической теории применяются показатели средней склонности к потреблению и сбережению.

|

|