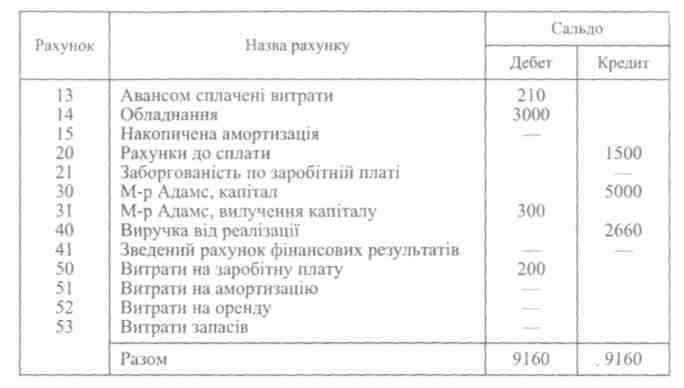

Майстерня з ремонту автомобілів Первинний пробний баланс

55 На 31 грудня 20хХр.

Закінчення

табл.

1.8

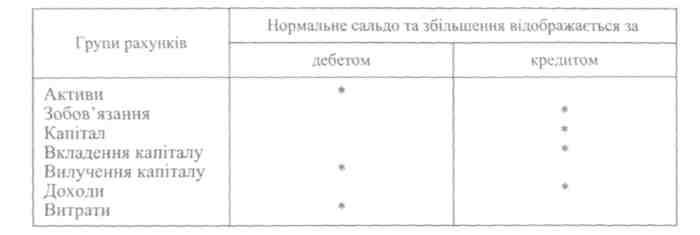

Для визначення характеру сальдо бухгалтеру на початку можна користуватися табл. 1.9.

Таблиця 1.9

ХАРАКТЕР САЛЬДО І ПОРЯДОК ЙОГО ВИЗНАЧЕННЯ У РІЗНИХ ГРУПАХ РАХУНКІВ

Разом з тим, наявність рівності між дебетовими і кредитовими сальдо ще не означає, що господарські операції правильно проаналізовані і записані на відповідні рахунки. Такі помилки, як

56

неправильна сума по дебету і кредиту рахунків або сума занесена на дебет одного замість дебету іншого рахунку, або навіть пропуск господарської операції, — не порушать цієї рівності.

Якщо все ж таки пробний баланс вказує на допущену помилку (дебетові сальдо не дорівнюють кредитовим), то пошуки її рекомендується проводити у такому порядку:

Перевірити правильність сум обох колонок пробного балансу шляхом додавання їх у зворотному порядку.

Якщо встановлено, що помилка не у додаванні, то треба визначити точну суму дисбалансу — нерідко вона буває ключем до пошуку помилки. Так, якщо знайдена різниця ділиться на 9, то помилка може бути в перестановці цифр, наприклад, замість 275 записано 257. Різниця транспозиції (18) ділиться на 9. Якщо різниця між дебетовими і кредитовими сальдо ділиться на 2, то помилка могла бути допущена внаслідок запису суми в колонку «Дебет» замість колонки «Кредит», або навпаки, а також якщо операцію занесено лише на один рахунок, тобто не виконано подвійного запису операції.

Порівняти суми пробного балансу із залишками рахунків Головної книги. Пересвідчитись, що залишки рахунків правильно перенесені у відповідну колонку пробного балансу.

Перерахувати сальдо кожного рахунку Головної книги.

Перевірити правильність перенесення операцій із Журналу до Головної книги, відмічаючи як у Журналі, так і в Головній книзі кожну перевірену цифру. При цьому увагу треба звертати не тільки на правильність цифр, а й на їх запис у відповідні колонки «Дебет» чи «Кредит».

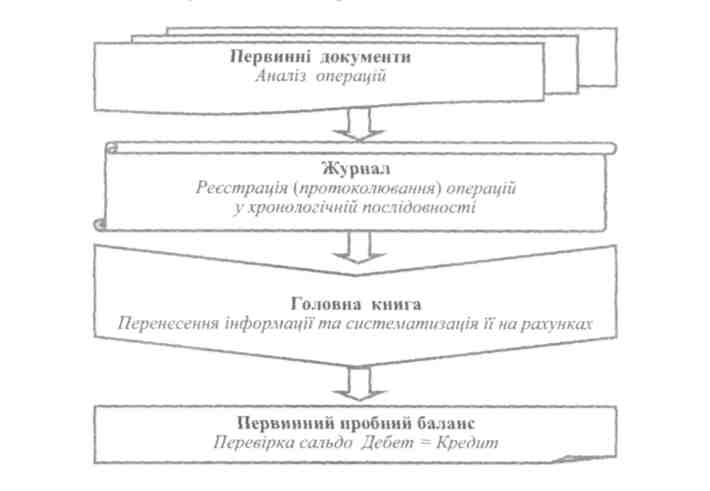

Пробний баланс складають наприкінці облікового періоду, але він ще не є завершальною фазою облікового циклу. Поки що ми розглянули лише такі його складові (рис. 1.2).

Сальдо рахунків, зібрані в пробному балансі, надають узагальнену інформацію і не містять детальних даних. На практиці підприємства мають тисячі клієнтів і на рахунках відображається велика кількість схожих операцій, які потребують деталізованого обліку. Фахівцям добре відомі поняття синтетичного і аналітичного обліку, і зрозуміло, що Головна книга, на підставі якої складено пробний баланс, виконує функції регістра синтетичного обліку. В західній практиці рахунки Головної книги називають контрольними, інколи — зведеними. Подробиці інформації розміщуються у допоміжних реєстрах. Формат рахунків допоміжних реєстрів такий, як і в Головну книзі. У навчальному прикладі наведено тільки два контрольних рахунки — «Рахунки до

57

отримання» та «Рахунки до сплати». Допоміжні реєстри до них відображають інформацію про борг кожного клієнта та заборгованість кожному постачальнику.

Рис. 1.2. Фази опрацювання облікової інформації

При застосуванні допоміжних реєстрів інформацію з первинних документів спочатку записують у Журнал, потім переносять до Головної книги. Кожний рахунок і квитанція про оплату відображається у допоміжному реєстрі на сторінці, що відноситься до даного клієнта чи постачальника. Щоб відмітити, що сума перенесена у допоміжний реєстр, в примітках до журнальних записів ставиться зірочка (*) біля відповідного числа.

Допоміжна книга містить стільки індивідуальних рахунків, скільки дебеторів чи кредиторів підприємство. Сума сальдо всіх індивідуальних рахунків допоміжного реєстру повинна дорівнювати сальдо відповідного контрольного рахунка Головної книги. Для перевірки такої відповідності складають зведену відомість індивідуальних рахунків (табл. 1.10). Підсумкова сума у допоміжній книзі повинна дорівнювати сальдо контрольного рахунка. Наявність розбіжності свідчить про допущену помилку. Разом з тим, узгодженість даних не є повною гарантією відсутності помилки.

58

Таблиця 1.10