5. Фінансові вкладення

Назва показника |

Код рядка |

Довгострокові |

Короткострокові |

||

на початок звітного року |

на кінець звітного року |

на початок звітного року |

на кінець звітного року |

||

1 |

2 |

3 |

4 |

5 |

6 |

Паї та акції інших організацій |

510 |

|

|

|

|

Облігації та інші боргові зобов'язання |

520 |

|

|

|

|

Надані позики |

530 |

|

|

|

|

Інші |

540 |

|

|

|

|

Довідково: |

|

|

|

|

|

За ринковою вартістю облігації й інші цінні папери |

550 |

|

|

|

|

6. Витрати звичайної діяльності

Назва показника |

Код рядка |

За звітний рік |

За попередній рік |

І |

2 |

3 |

4 |

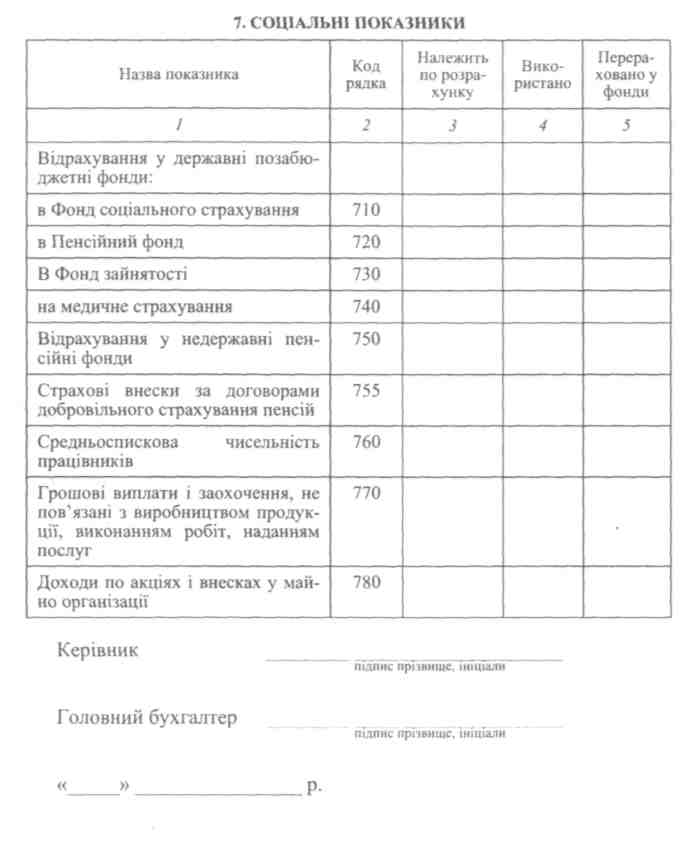

Матеріальні витрати, |

610 |

|

|

у тому числі |

611 |

|

|

|

612 |

|

|

|

613 |

|

|

Витрати на оплату праці |

620 |

|

|

Відрахування на соціальні потреби |

630 |

|

|

Амортизація |

640 |

|

|

Інші витрати |

650 |

|

|

у тому числі |

651 |

|

|

|

652 |

|

|

|

653 |

|

|

Разом за елементами витрат |

660 |

|

|

Зміни залишків (приріст +); зменшення (-) незавершеного виробництва |

670 |

|

|

витрат майбутніх періодів |

680 |

|

|

Резервів майбутніх витрат |

690 |

|

|

409

410

Додаток Д

ПОЛОЖЕННЯ БУХГАЛТЕРСЬКОГО ОБЛІКУ

Номер |

Назва |

|

1/98 |

Облікова політика організації. Наказ МФ РФ від 09.12.98 № 60н |

|

2/94 |

Облік договорів (контрактів) на капітальне будівництво. казМФ РФ від 20.12.94 № 167 |

На- |

3/2000 |

Облік активів і зобов'язань, вартість яких виражена в іноземній валюті. Наказ МФ РФ від 09.02.2000 № 842-ЕР |

|

4/99 |

Бухгалтерська звітність організації. Наказ МФ РФ від 09.07.99 № 43н |

|

5/01 |

Облік матеріально-виробничих запасів. Наказ МФ РФ від 09.06.01 № 44н |

|

6/01 |

Облік основних засобів. Наказ МФ РФ від 30.03.01 № 26н |

|

7/98 |

Події після звітної дати. Наказ МФ РФ від 25.11.98 № 56н |

|

8/01 |

Умовні факти господарської діяльності. Наказ МФ РФ від 28.11.01 № 96н |

|

9/99 |

Доходи організації. Наказ МФ РФ від 06.05.99 № 32н |

|

10/99 |

Витрати організації. Наказ МФ РФ від 06.05.99 № ЗЗн |

|

11/2000 |

Інформація про афілійовані особи. Наказ МФ РФ від 13.01.2000 № 5н |

|

12/2000 |

Інформація по сегментах. Наказ МФ РФ від 11.03.2000 № 1839 — ЕР |

|

13/2000 |

Облік державної допомоги. Наказ МФ РФ від 16.10.2000 № 92н |

|

14/2000 |

Облік нематеріальних активів. Наказ МФ РФ від 16.10.2000 № 91 н |

|

15/01 |

Облік позик та кредитів, витрат по їх обслуговуванню. Наказ МФ РФ від 02.08.01 № 60н |

|

411

Додаток Є

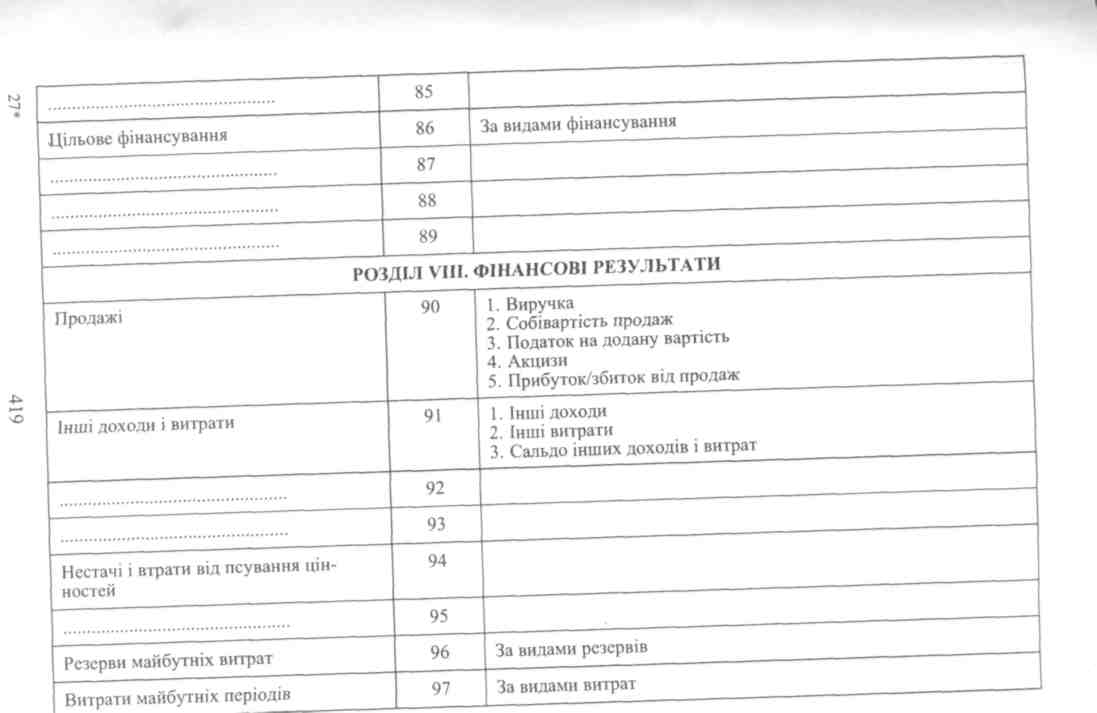

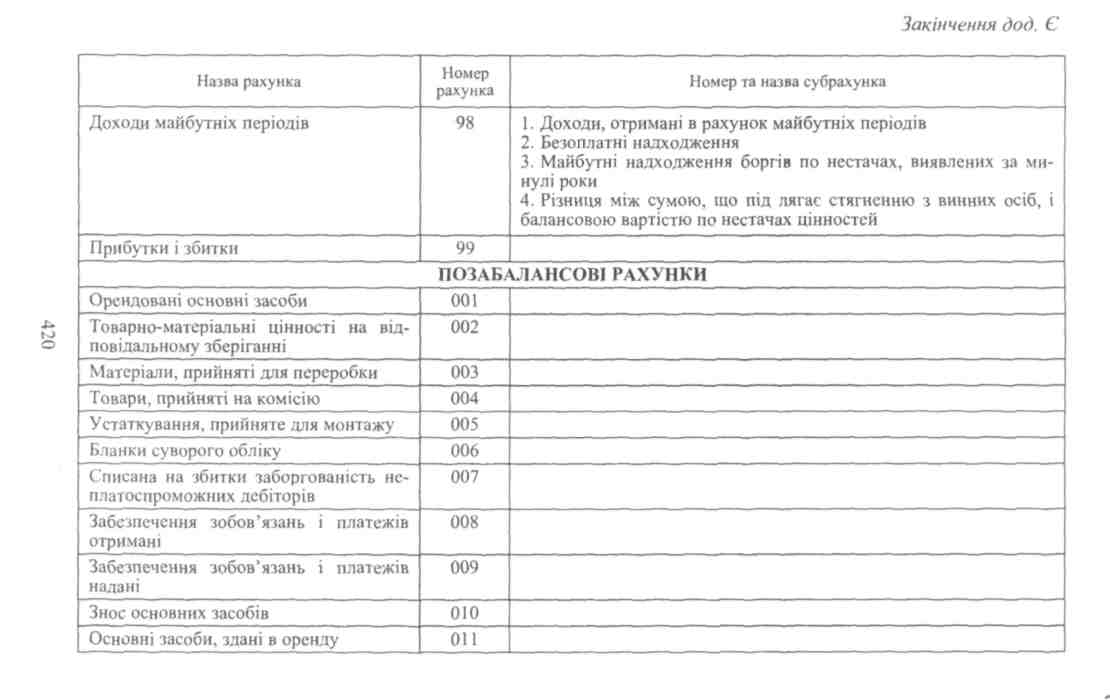

ПЛАН РАХУНКІВ БУХГАЛТЕРСЬКОГО ОБЛІКУ ФІНАНСОВО-ГОСПОДАРСЬКОЇ ДІЯЛЬНОСТІ ОРГАНІЗАЦІЙ.

ЗАТВЕРДЖЕНО МІНІСТЕРСТВОМ ФІНАНСІВ РОСІЙСЬКОЇ ФЕДЕРАЦІЇ.

НАКАЗ ВІД 31 ЖОВТНЯ 2000 Р. № 94Н

Назва рахунка |

Номер рахунка |

Номер та назва субрахунка |

РОЗДІЛ І. НЕОБОРОТНІ АКТИВИ |

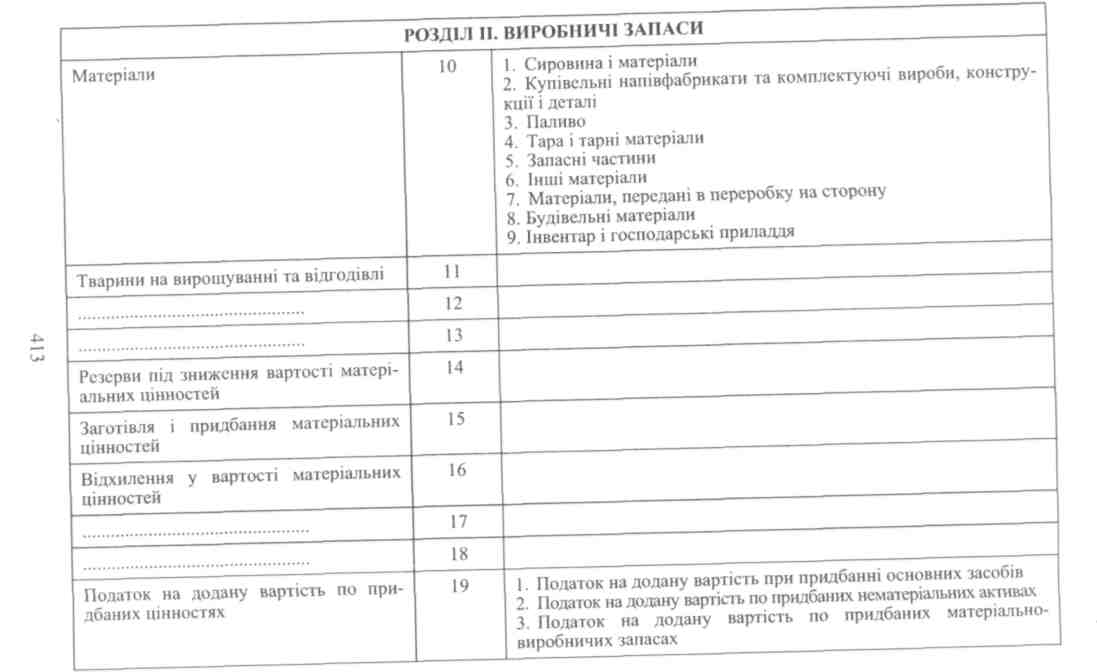

||

Основні засоби |

01 |

За видами основних засобів |

Амортизація основних засобів |

02 |

|

Дохідні вкладення в матеріальні цінності |

03 |

За видами матеріальних цінностей |

Нематеріальні активи |

04 |

За видами нематеріальних активів |

Амортизація нематеріальних активів |

05 |

|

|

06 |

|

|

||

Обладнання до установлення |

07 |

|

Вкладення в необоротні активи |

08 |

1. Придбання земельних ділянок |

|

|

2. Придбання об'єктів природокористування |

|

|

3. Будівництво об'єктів основних засобів |

|

|

4. Придбання об'єктів основних засобів |

|

|

5. Придбання нематеріальних активів |

|

|

6. Переведення молодняку тварин в основне стадо |

|

|

7. Придбання дорослих тварин |

Продовження дод. Є

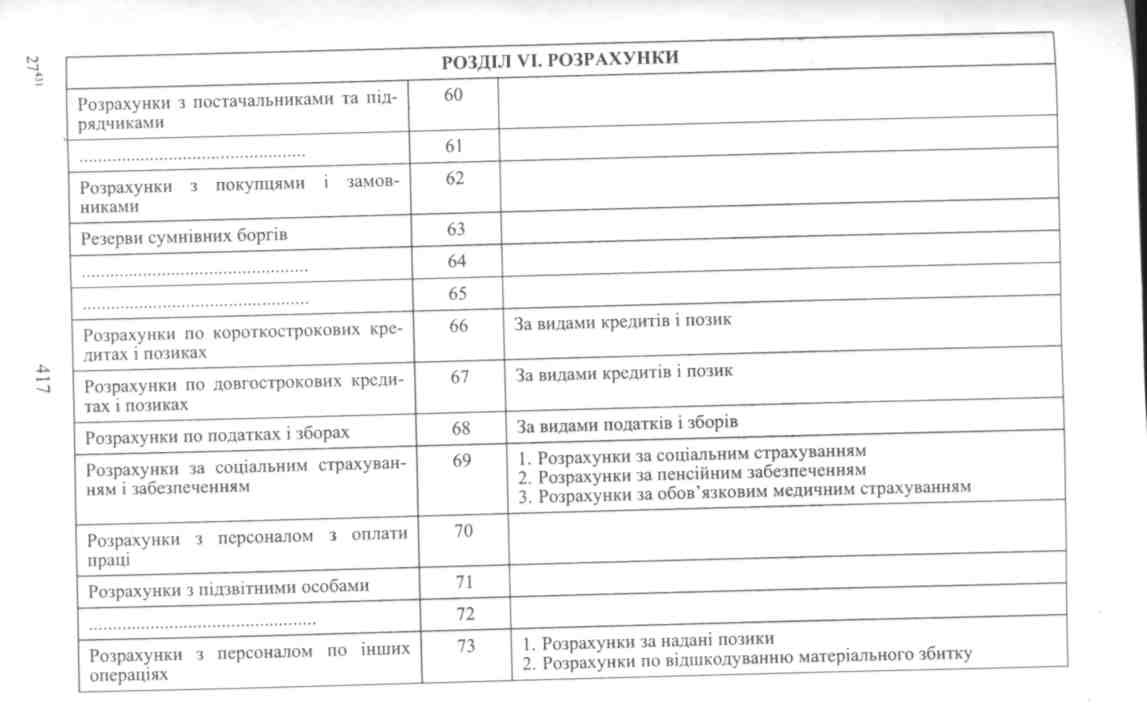

Назва рахунка |

Номер рахунка |

Номер та назва субрахунка |

РОЗДІЛ III. ВИТРАТИ НА ВИРОБНИЦТВО |

||

Основне виробництво |

20 |

|

Напівфабрикати власного виробництва |

21 |

|

|

22 |

|

|

||

Допоміжні виробництва |

23 |

|

|

24 |

|

|

||

Загальновиробничі витрати |

25 |

|

Загальногосподарські витрати |

26 |

|

|

27 |

|

|

||

Брак у виробництві |

28 |

|

Обслуговуючі виробництва і господарства |

29 |

|

|

30 |

|

|

||

|

31 |

|

|

||

|

32 |

|

|

||

|

33 |

|

|

||

|

34 |

|

|

||

|

35 |

|

|

36 |

|

<■ |

37 |

, |

|

38 |

|

|

39 |

|

РОЗДІЛ IV. ГОТОВА ПРОДУКЦІЯ І ТОВАРИ |

||

Випуск продукції (робіт, послуг) |

40 |

. ,, |

Товари |

41 |

1. Товари на складах 2. Товари в роздрібній торгівлі 3. Тара під товаром і порожня 4. Купівельні вироби |

Торгова націнка |

42 |

|

Готова продукція |

43 |

|

Витрати на збут |

44 |

_ _. |

Товари відвантажені |

45 |

|

Виконані етапи з незавершених робіт |

46 |

|

|

47 |

|

|

48 |

. ,. |

|

49 |

|

Продовження дод. Є

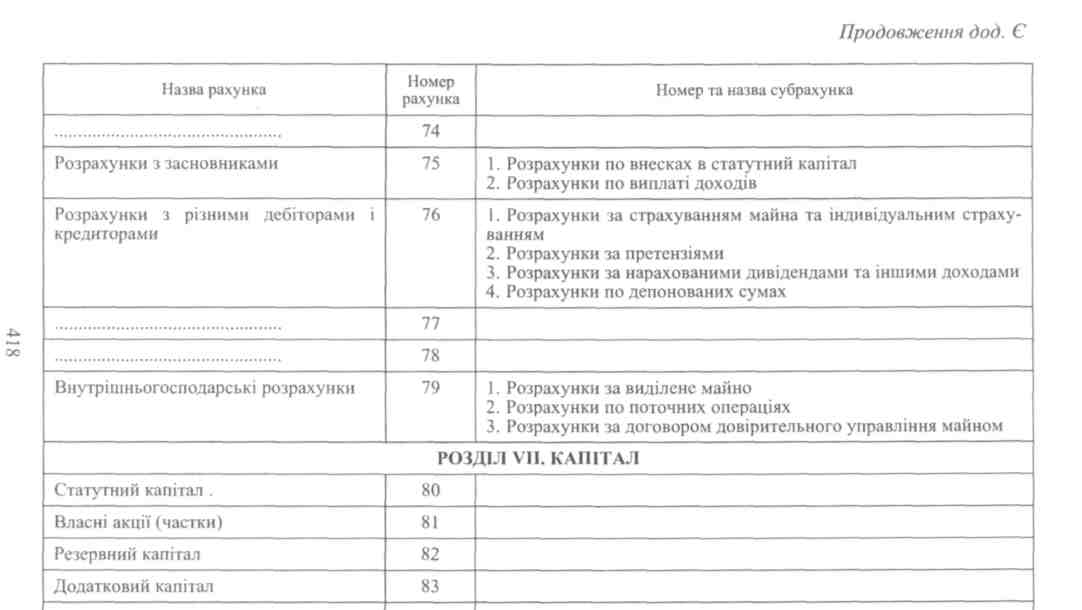

Назва рахунка |

Номер рахунка |

Номер та назва субрахунка |

РОЗДІЛ V. ГРОШОВІ КОШТИ |

||

Каса |

50 |

1. Каса організацій 2. Операційна каса 3. Грошові документи |

Розрахункові рахунки |

51 |

|

Валютні рахунки |

52 |

|

|

53 |

|

|

||

|

54 |

|

|

||

Спеціальні рахунки в банках |

55 |

1. Акредитиви 2. Чекові книжки 3. Депозитні рахунки |

|

56 |

|

|

||

Перекази в дорозі |

57 |

|

Фінансові вкладення |

58 |

1. Паї та акції 2. Боргові цінні папери 3. Надані позики 4. Внески за договором простого товариства |

Резерви під обезцінення вкладів у цінні папери |

59 |

|

Приклад тестування знань з теми «Фінансова звітність»

1. У фінансовій звітності надається інформація про:

активи;

зобов'язання;

власний капітал;

доходи і витрати, включаючи прибутки і збитки; є) інші зміни капіталу;

рух грошових коштів;

кадрова політика. l.(a) + (c) + (d) + (e) 2. (a)-(c) 3.(a)-(f)

4. (a)-(g)

2. Повний комплект річної фінансової звітності включає:

Баланс;

Звіт про прибутки та збитки;

Звіт про зміни у власному капіталі;

Звіт про рух грошових коштів; є) Звіт керівництва;

f) Примітки.

l.(a) + (c) + (d) + (e)

(a)-(c) 3.(a)-(d) + (f) 4. (a)-(f)

Звіти про природоохоронні заходи і про додану вартість:

є невід'ємною частиною фінансової звітності;

не відносяться до сфери МСФЗ;

ніколи не представляються разом з фінансовою звітністю;

немає правильної відповіді

4. Знання користувача про господарську діяльність та бухгал терський облік мають бути:

достатніми;

відсутніми;

всебічними; 4)глибокими.

421

5. Достовірне представлення фінансової звітності передбачає, що організація буде:

здійснювати вибір облікової політики відповідно до вимог МСБО 8;

надавати доречну, надійну, порівнянну і доступну для розуміння інформацію;

забезпечувати розкриття додаткової інформації;

d) надавати аудиторський звіт. l.(a) + (c) + (d)

2. (a)-(c) 3.(b)-(d) 4. (с)-(d)

6. Невідповідна МСБО облікова політика роз'яснюється шляхом:

розкриття інформації про прийняту облікову політику;

пояснень;

представлення пояснювальної записки;

нічим з вище переліченого.

7. Коли відхилення від МСБО впливає на показники фінансової звітності:

необхідно забезпечити виконання положень МСБО;

інформація про це має розкриватися у кожному звітному періоді;

створюється актив по відкладеному податку;

створюється резервний фонд.

8. Звітність, складена на основі принципу безперервності, перед бачає, що господарська діяльність буде продовжуватися протягом:

6 місяців;

1 року;

досяжного майбутнього;

постійно.

9. У червні Ви перерахували платіж за оренду фабрики у жовтні, листопаді і грудні. Ви віднесете орендну плату на витрати:

червня;

грудня;

жовтня, листопада і грудня;

першого півріччя.

10. У червні Ви придбали товари у кредит, за які сплатите гро шові кошти у березні. Ваша звітність у грудні буде відображати:

кредиторську заборгованість постачальнику;

дебіторську заборгованість;

резерв;

довгострокові зобов'язання.

422