Розвиток управлінського обліку в Україні.

Управлінський облік в системі рахунків.

Класифікація витрат в управлінському обліку.

Система обліку і калькулювання за замовленнями та процесами.

Система обліку і калькулювання собівартості за повними і неповними витратами.

Облік і контроль за центрами відповідальності.

Господарські ситуації

За наведеними у таблиці даними: 1) визначити обсяг реалізації продукції, необхідний для забезпечення беззбиткової діяльності фірми, побудувати графік беззбитковості; 2) розрахувати фінансовий результат, що отримає фірма за умови реалізації 1000 одиниць продукції.

391

Таблиця 11.3

ВИТРАТИ ФІРМИ, ПОВ'ЯЗАНІ З ВИРОБНИЦТВОМ ТА РЕАЛІЗАЦІЄЮ ПРОДУКЦІЇ ($)

Стаття витрат |

Варіанти |

|||||||

1 |

2 |

3 |

4 |

|||||

змінні витрати на одиницю |

постійні витрати за період |

змінні витрати на одиницю |

постійні витрати за період |

змінні витрати на одиницю |

постійні витрати за період |

змінні витрати на одиницю |

постійні витрати за період |

|

Основні матеріали |

8 |

|

10 |

|

7 |

|

9 |

|

Основна зарплата |

18 |

|

20 |

|

16 |

|

18 |

|

Загальновиробничі витрати |

8 |

6 120 |

8 |

6590 |

7 |

6010 |

7 |

5954 |

Загальногосподарські витрати |

6 |

2784 |

7 |

3128 |

5 |

2596 |

6 |

2612 |

Витрати на збут |

4 |

696 |

3 |

602 |

3 |

584 |

5 |

734 |

Усього витрат |

44 |

9600 |

48 |

10 320 |

38 |

9190 |

45 |

9300 |

Ціна одиниці продукції |

60 |

80 |

70 |

90 |

||||

Тести для поточного контролю знань

1. Що таке функція витрат?

а) поведінка витрат та процес їх обрахунку

б) розподіл витрат на загальні, постійні та змінні на одиницю продукції;

в) математичний опис взаємозв'язку витрат та чинників, що впливають на них;

г) прогнозування майбутніх витрат для різних рівнів (умов) діяльності.

392

2. Що таке об'єкти витрат?

а) сегменти діяльності підприємства, що потребують вимірю вання пов'язаних з ними витрат;

б) господарську процеси, факти, явища;

в) виробничі підрозділи підприємства, витрати на яких підля гають розподілу;

г) калькуляційні одиниці.

3. Що таке запас міцності?

а) ймовірність того, що компанія не буде мати збитків від сво єї діяльності;

б) міра використання постійних витрат у структурі витрат компанії;

в) відсоток зміни прибутку при певному відсотку зміни обсягу реалізації;

г) величина, на яку фактичний (або запланований) обсяг реалі зації перевищує критичний обсяг реалізації.

4. До функцій управлінського обліку відносяться:

а) інформаційна, комунікаційна, контрольна, прогнозна;

б) інформаційна, ревізійна, аналітична, планова;

в) управлінська, інформаційна, директивна;

г) виробнича, інформаційна, розпорядча.

5. Для прийняття управлінських рішень витрати розподіля ються на:

а) основні та накладні;

б) прямі та непрямі;

в) виробничі та невиробничі;

г) релевантні та нерелевантні.

393

![]()

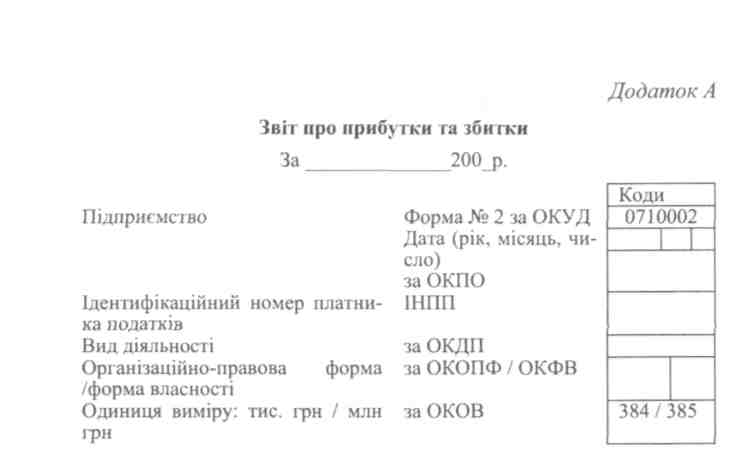

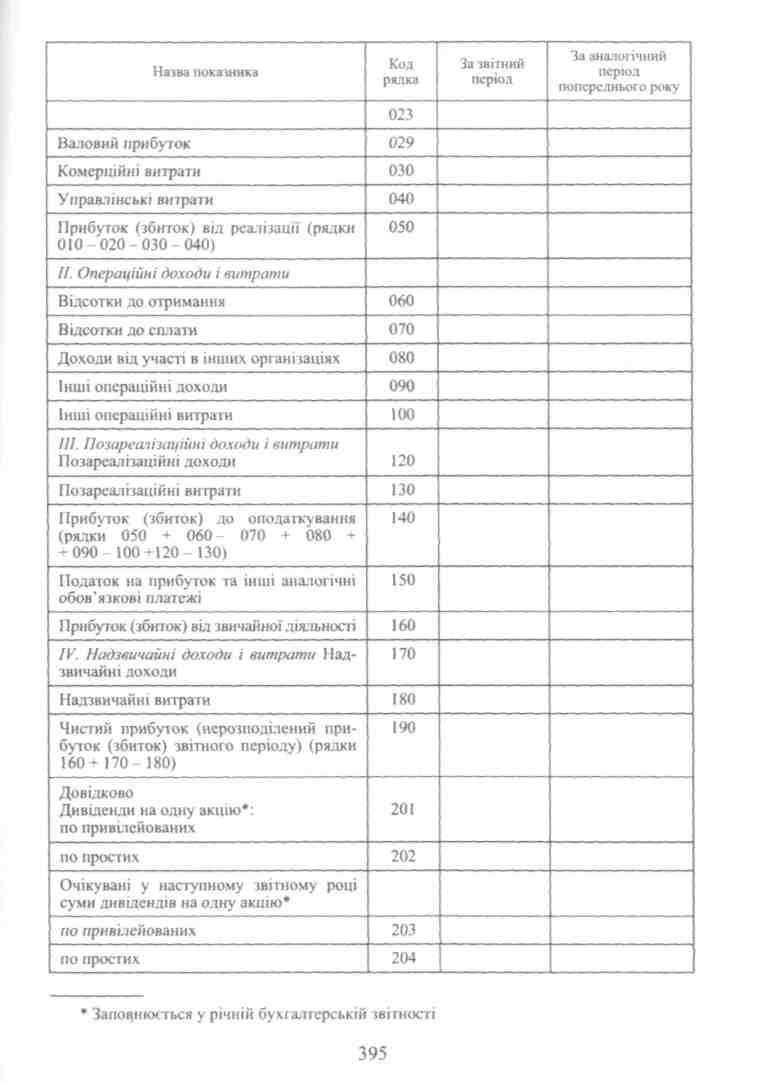

Назва показника |

Код рядка |

За звітний період |

За аналогічний період попереднього року |

/. Доходи і витрати звичайних видів діяльності |

|

|

|

Виручка (нетто) від реалізації товарів, продукції, робіт, послуг (за мінусом податку на додану вартість, акцизів та аналогічних обов'язкових платежів) |

010 |

|

|

У тому числі від реалізації |

011 |

|

|

|

012 |

|

|

|

013 |

|

|

Собівартість реалізованих товарів, продукції, робіт, послуг |

020 |

|

|

У тому числі реалізованих: |

021 |

|

|

|

022 |

|

|

394

396

Назва показника |

Код рядка |

Сума |

У тому числі |

||

по поточній діяльності |

по інвестиційний діяльності |

по фінансовій діяльності |

|||

1 |

2 |

3 |

4 |

5 |

6 |

1. Залишок грошових коштів на початок року |

010 |

|

X |

X |

X |

2. Надійшло грошових коштів, всього, у тому числі: |

020 |

|

|

|

|

виручка від реалізації товарів, продукції, робіт та послуг |

030 |

|

|

X |

X |

виручка від реалізації основних засобів та іншого майна |

040 |

|

|

|

|

аванси, отримані від покупців (замовників) |

050 |

|

|

|

|

бюджетні асигнування та інше цільове фінансування |

060 |

|

|

X |

X |

безоплатно |

070 |

|

|

|

|

кредити отримані |

080 |

|

|

|

|

позики отримані |

085 |

|

|

|

|

дивіденди, відсотки за фінансовими вкладеннями |

090 |

|

X |

|

|

інші надходження |

11О |

|

|

|

|

3. Спрямовано грошових коштів, всього, у тому числі: |

120 |

|

|

|

|

397

Назва показника |

Код рядка |

Сума |

У тому числі |

||

по поточній діяльності |

по інвестиційний діяльності |

по фінансовій діяльності |

|||

/ |

2 |

3 |

4 |

5 |

6 |

на оплату придбаних товарів, робіт, послуг |

130 |

|

|

|

|

на оплату праці |

140 |

|

X |

X |

X |

відрахування у державні позабюджетні фонди |

150 |

|

X |

X |

X |

на видачу підзвітних сум |

160 |

|

|

|

|

на видачу авансів |

170 |

|

|

|

|

на оплату дольової участі у будівництві |

180 |

|

|

|

|

на оплату машин, устаткування і транспортних засобів |

190 |

|

|

|

|

на фінансові вкладення |

200 |

|

X |

|

X |

на виплату дивідендів, відсотків по цінних паперах |

210 |

|

X |

|

|

на розрахунки з бюджетом |

220 |

|

|

х |

|

на оплату відсотків і основної суми по отриманих кредитах, позиках |

230 |

|

|

|

|

інші виплати, перерахування і т.п. |

250 |

|

|

|

|

4. Залишок грошових коштів на кінець звітного періоду |

260 |

|

X |

X |

X |

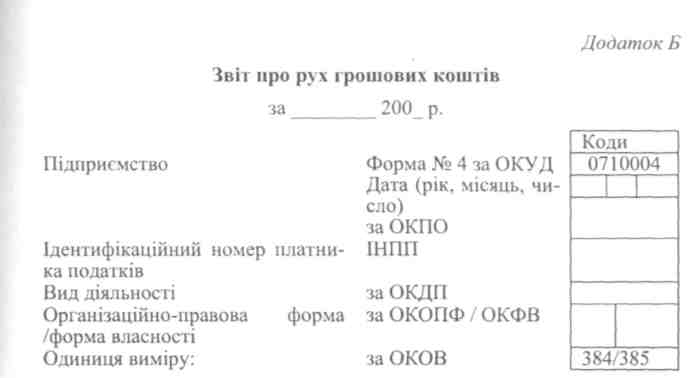

Назва показника |

Код рядка |

Сума |

1 |

2 |

3 |

Довідково |

|

|

Із рядка 020 надійшло готівкою (крім даних рядка 100), всього |

270 |

|

у тому числі за розрахунками: |

|

|

з юридичними особами |

280 |

|

з фізичними особами |

290 |

|

з них з використанням: |

|

|

контрольно-касових апаратів |

291 |

|

бланків суворої звітності |

292 |

|

Готівка: |

|

|

надійшло з банка в касу організації |

295 |

|

здано в банк з каси організації |

296 |

|

Керівник

підпис прізвище, ініціали

Головний бухгалтер _

підпис прізвище, ініціали

398

Назва показника |

Код рядка |

Залишок на початок звітного року |

Надійшло у звітному році |

Використано у звітному році |

Залишок на кінець звітного року |

1 |

2 |

3 |

4 |

5 |

6 |

І. Капітал |

|

|

|

|

|

Статутний капітал |

010 |

|

|

|

|

Додатковий капітал |

020 |

|

|

|

|

Резервний фонд |

030 |

|

|

|

|

|

040 |

|

|

|

|

Нерозподілений прибуток минулих років — всього |

050 |

|

|

|

|

у тому числі: |

051 |

|

|

|

|

|

052 |

|

|

|

|

|

053 |

|

|

|

|

|

054 |

|

|

|

|

|

055 |

|

|

|

|

Фонд соціальної сфери |

060 |

|

|

|

|

Цільові фінансування і надходження — всього |

070 |

|

|

|

|

у тому числі з бюджету: |

071 |

|

|

|

|

|

072 |

|

|

|

|

|

073 |

|

|

|

|

399

Назва показника |

Код рядка |

Залишок на початок звітного року |

Надійшло у звітному році |

Використано у звітному році |

Залишок на кінець звітного року |

/ |

2 |

і |

4 |

5 |

6 |

Разом за розділом І |

079 |

|

|

|

|

II. Резерви майбутніх витрат — всього |

080 |

|

|

|

|

у тому числі: |

081 |

|

|

|

|

|

082 |

|

|

|

|

|

083 |

|

|

|

|

|

084 |

|

|

|

|

|

085 |

|

|

|

|

|

086 |

|

|

|

|

Разом за розділом II |

089 |

|

|

|

|

III. Оціночні резерви — всього |

090 |

|

|

|

|

у тому числі: |

091 |

|

|

|

|

|

092 |

|

|

|

|

Разом за розділом III |

099 |

|

|

|

|

IV. Зміни капіталу* |

|

|

|

|

|

Сума капіталу на початок звітного періоду |

100 |

|

|

|

|

Збільшення капіталу — всього |

ПО |

|

|

|

|

у тому числі: |

|

|

|

|

|

за рахунок додаткового випуску акцій |

111 |

|

|

|

|

за рахунок переоцінки активів |

112 |

|

|

|

|

за рахунок приросту майна |

113 |

|

|

|

|

за рахунок реорганізації юридичної особи |

114 |

|

|

|

|

за рахунок доходів, які згідно з правилами бухгалтерського обліку і звітності відносяться безпосередньо на збільшення капіталу |

115 |

|

|

|

|

Зменшення капіталу — всього |

120 |

|

|

|

|

*Заповнюють і подають у складі бухгалтерської звітності тільки господарські товариства

400

Назва показника |

Код рядка |

Залишок на початок звітного року |

Надійшло у звітному році |

Використано у звітному році |

Залишок на кінець звітного року |

І |

2 |

3 |

4 |

5 |

6 |

у тому числі: |

|

|

|

|

|

за рахунок зменшення номіналу акцій |

121 |

|

|

|

|

за рахунок зменшення кількості акцій |

122 |

|

|

|

|

за рахунок реорганізації юридичної особи |

123 |

|

|

|

|

за рахунок витрат, які згідно з правилами бухгалтерського обліку і звітності відносяться безпосередньо на зменшення капіталу |

124 |

|

|

|

|

Сума капіталу на кінець звітного періоду |

130 |

|

|

|

|

ДОВІДКИ

Назва показника |

Код рядка |

Залишок |

на початок |

Залишок на кінець |

|

1) Чисті активи |

150 |

|

|

||

|

з бюджету |

з позабюджетних фондів |

|||

за звітний рік |

за попередній рік |

за звітний рік |

за попередній рік |

||

2) Отримано на: |

|

|

|

|

|

витрати на звичайні види діяльності — усього |

160 |

|

|

|

|

у тому числі: |

161 |

|

|

|

|

|

162 |

|

|

|

|

|

163 |

|

|

|

|

Капітальні вкладення по необоротних активах |

170 |

|

|

|

|

у тому числі: |

171 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Керівник

підпис прізвище, ініціали

Головний бухгалтер

підпис прізвище, Ініціали

26431

401

Назва показника |

Код рядка |

Залишок на початок звітного року |

Отримано |

Погашено |

Залишок на кінець звітного року |

1 |

2 |

3 |

4 |

5 |

6 |

Довгострокові кредити |

по |

|

|

|

|

у тому числі не погашені в строк |

111 |

|

|

|

|

Довгострокові позики |

120 |

|

|

|

|

у тому числі не погашені в строк |

121 |

|

|

|

|

Короткострокові кредити |

130 |

|

|

|

|

у тому числі не погашені в строк |

131 |

|

|

|

|

Короткострокові позики |

140 |

|

|

|

|

у тому числі не погашені в строк |

141 |

|

|

|

|

402