10.2. Облік капіталу одноосібного власника

Власна справа — найважливіша, найлегша і найдешевша форма організації бізнесу. Індивідуальна приватна фірма повністю належить одній особі, хоча в ній може бути багато найманих працівників. Зазвичай власник сам обіймає посаду менеджера. Юридично розподілу між власником та його справою не існує — вони єдине ціле. Проте, відповідно до загальноприйнятого принципу автономності (незалежності), справа розглядається як окреме підприємство, облік по якому ведеться окремо від інших справ власника.

346

Власна справа— найбільш поширений тип бізнесу в США. Він переважає у сфері послуг, роздрібній торгівлі, фермерстві. Так, наприклад, наприкінці XX ст. понад 70 % американських підприємств було зареєстровано як індивідуальні фірми. В той же час понад 70 % прибутку в економіці країни вироблялось корпораціями. Майже 50 % валового внутрішнього продукту створювалося підприємствами малого і середнього бізнесу. Домінуванням малого та середнього бізнесу характеризується також і сучасна економіка Європейського співтовариства. Він складає 2/3 зайнятості в приватному підприємництві. Половина з них представлена малими підприємствами, в яких нараховується менше 10 працівників. Малі підприємства— це індивідуальні приватні фірми. їхні ресурси та можливості фінансувати свої операції обмежені і вони не можуть успішно конкурувати, щоб вижити в умовах ринку. Проте кожна форма організації бізнесу має свої переваги та недоліки і зайнятість в кожній з них зумовлює як свій ступінь ризику, так і свої привілеї.

Переваги власної справи:

легкість заснування. В міжнародній практиці воно не потребує дозволу жодної державної установи (за винятком деяких професій, для яких необхідна ліцензія на право практикувати);

конфіденційність. Звіти приватної фірми не виносяться на розгляд громадськості, що є необхідним для корпорацій;

пряме оподаткування. Прибуток приватної фірми обкладається податком як дохід власника, який декларується. Ставка податку може бути меншою, ніж передбачено для корпорацій.

Недоліки індивідуальних приватних фірм:

невеликий розмір цих фірм відбивається на обмежених фінансових можливостях. Одноосібний власник не може користуватися послугами організованого фінансового ринку: випускати акції та облігації для залучення капіталу. Обмеження капіталу призводить до обмеження можливостей диверсифікації бізнесу;

головна вада цієї форми організації бізнесу — необмежена відповідальність власника. За законом індивідуальна приватна фірма і її власник — одне й те саме, тому власник відповідає за борги фірми усім своїм майном;

власна справа може бути недовговічною через слабку конкурентоспроможності та залежність від кваліфікації, таланту та управлінських здібностей однієї особи.

Капітал власника при заснуванні фірми формується за рахунок його вкладень. Власна справа, як і будь-який бізнес, розпочинається з метою отримання прибутку. Прибуток збільшує капі-

347

тал власника. Він визначається як різниця між доходами та витратами, що виникають в процесі господарської діяльності. Власник також може вилучати капітал — це можна вважати отриманою заробітною платою або вилученням прибутку від підприємницької діяльності. Отже, на капітал власника, крім його вкладень, впливають три фактори: доходи, витрати та вилучення капіталу.

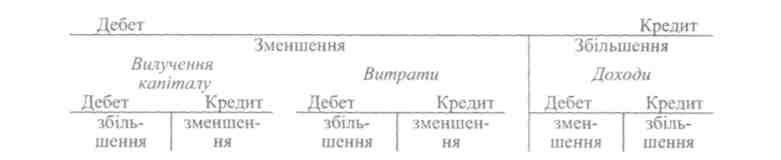

Облік капіталу одноосібного власника може вестися з використанням:

одного рахунка «Капітал власника», на якому відображаються всі операції, що впливають на нього;

окремих рахунків для обліку складових капіталу власника (рис. 10.1).

Капітал приватного власника

Рис. 10.1. Схема обліку капіталу приватного власника