Порівняльна характеристика фінансового і управлінського обліку

Критерії |

Фінансовий облік |

Управлінський облік |

Основні користувачі інформації |

Зовнішні користувачі: акціонери, інвестори, банки, кредитори, органи державного контролю і т. д. |

Внутрішні користувачі на всіх рівнях управління підприємством |

Ступінь регламентації |

Ведення обов'язкове і чітко регламентоване державою |

Рішення про форму організації, прийоми і методи обліку приймаються адміністрацією підприємства, виходячи з потреб системи управління |

Свобода вибору |

Обов'язкове дотримання загальноприйнятих принципів бухгалтерського обліку |

Єдиний критерій застосування — економічна доцільність, тобто управлінська цінність отриманої інформації повинна перевищувати витрати на її одержання |

Базова структура |

Обов'язкове використання системи подвійного запису |

Може використовуватися будь-яка система, яка приносить позитивний результат |

Об'єкти обліку |

Господарські ресурси та процеси підприємства в цілому |

Потоки витрат, доходів та фінансових результатів підприємства |

Закінчення табл. 1.1

Критерії |

Фінансовий облік |

Управлінський облік |

Об'єкти дослідження |

Підприємство в цілому. |

Окремі сегменти діяльності підприємства: види продукції, центри відповідальності, канали реалізації, ринки збуту, покупці тощо |

Вимірники |

Грошова одиниця |

Різні вимірники (в тому числі якісні показники). Єдиний критерій вибору вимірника — його корисність у конкретній ситуації |

Відображення часу |

Надас інформацію про операції, які здійснилися у минулому |

Інформація мас прогнозний характер |

Періодичність надання інформації |

Звіти складаються періодично на регулярній основі. Інтервал, як правило, — річний або квартальний |

Залежить від потреб системи управління. Звіти можуть складатися щодня, щотижня, щомісяця. Можуть не мати регулярного характеру |

Ступінь надійності інформації |

Основна вимога — надання повної, правдивої і неупередженої інформації |

Залежить від цілей планування, тому інформація має суб'єктивний, ймовірний характер |

Спрямованість |

Оцінка минулого |

На майбутнє (прогнозування) |

Конфіденційність інформації |

Інформація має відкритий характер. Звіти підлягають обов'язковому оприлюдненню |

Інформація має закритий характер є комерційною таємницею підприємства |

1.3. Загальноприйняті принципи бухгалтерського обліку

Бухгалтерський облік у зарубіжних країнах базується на основних принципах, які були вироблені світовою практикою бухгалтерського обліку. Принципи — це базові концепції, що закладаються в основу відображення в обліку та звітності господарської діяльності підприємства, його активів, зобов'язань, власного капіталу, доходів, витрат і фінансових результатів.

Процес економічної інтеграції у світовому масштабі, інтернаціоналізація економіки і бізнесу привели до необхідності інтернаціоналізації та стандартизації обліку, який вважається мовою всього бізнесу. Інформаційне взаєморозуміння є важливою передумовою успішного розвитку бізнесу, економічної інтеграції країн. Тому знання загальноприйнятих принципів бухгалтерського обліку є умовою його вивчення та використання.

Такими широко визнаними фахівцями західних країн принципами бухгалтерського обліку є:

Автономність компанії, її цілісність (Entity)

Грошовий вимір (Money measurement)

Функціонуюче підприємство (Going concern)

Собівартість (Cost)

Реалізація (Realization) 4. Нарахування (Accruals)

Відповідність (Matching)

Періодичність (Periodicity)

Постійність (Consistency)

Обачність (обережність) (Prudence). В деяких джерелах цей принцип називають принципом консерватизму

Подвійність (The dual aspect concept)

Суттєвість (Materiality)

13. Припущення про стабільність валюти (The assumption of the stability of currency).

Розглянемо, як трактується кожен із принципів міжнародною практикою.

1. Автономність компанії (Entity)

Компанія повинна бути юридично самостійною відносно свого власника. Розрахункові рахунки власника та фірми — розмежовані і відповідальність за зобов'язаннями один одного не

19

пересікається. Отже, капітал, інвестований у підприємство, є не тільки активами цього підприємства, а також мірою заборгованості власнику.

Цей принцип залишається незмінним в сучасному обліку, і власник зображується як такий, що має право як на капітал, інвестований у справу, так і на прибуток, отриманий в результаті господарської діяльності. Бухгалтерський та юридичний зв'язок між компанією та її власником відображений у Балансі, статті якого характеризують активи і зобов'язання компанії і, відповідно, її фінансовий стан та добробут.

Приклад*. Mr. M. Soap отримав спадщину $30 000 і вирішив відкрити власну справу— перукарню. Розрахунки показали, що для цього йому вистачить $10 000. 01.04 ХО року було вирішено відкрити салон «М. Soap — Ladies Hairdresser» і відкрити рахунок у банку. Фінансовий стан фірми на 01.04.Х0 року в бухгалтерському обліку відображався так:

«М. SOAP— LADIES HAIRDRESSER»

Баланс

на 1 квітня 20X0 року

($)

![]()

У цьому спрощеному Балансі відображено, що підприємство має у розпорядженні активів на $10 000 і зобов'язання перед Mr. М. Soap у сумі його вкладень. Таким чином, принцип автономності компанії, її незалежності розмежовує майно підприємства (S10 000) і майно власника ($20 000). Цікавим аспектом цього принципу є те, що за законом, у разі банкрутства, власники приватних підприємств та товариств відповідають усім своїм майном за борги підприємства.

У разі створення корпорації, її власний капітал формується за рахунок випущених акцій. Власники акцій беруть на себе ризик збитків у межах придбаних акцій, але не відповідають за борги корпорації.

* Приклади цього підрозділу взяті з Glautier М. W. Е. & Underdovvn D. Accounting Theory and Practice. 1992 [51].

20

Приклад. Компанія Multiform Toys була зареєстрована як компанія з виробництва дитячих іграшок. Для початку діяльності необхідно було $100 000, і засновники вирішили випустити 100 000 звичайних акцій по $1, з яких самі придбали 25 000 акцій. Якщо уявити, що всі акції були продані, то Баланс компанії виглядатиме так:

«MULTIFORM TOYS»

Баланс

на 1 травня 20X0 року

($)

![]()

Отже, у Балансі вказується вся вартість, інвестована як засновниками, так і акціонерами. Хоча засновники і володіють капіталом у сумі $25 000, компанія має грошових коштів на $100 000. її зобов'язання перед акціонерами становлять також $100 000, але вони не несуть відповідальності за борги компанії.

2. Грошовий вимір (Money measurement)

Торгівля і бухгалтерський облік існували ще до винаходу грошей. їх поява, як загального еквіваленту, відіграла значну роль у розвитку торгівлі. До початку нашої ери гроші стали мовою комерції та розрахунків, складається звітність у грошовому виразі. Так сформувалася бухгалтерська традиція відображати господарські операції у грошовому вимірі. Не дивно, що сьогодні бухгалтерська інформація відображає історичну практику висвітлення лише тих фактів господарського життя, які мають грошове вираження. Таким чином, якщо об'єкт не має грошового вираження, він не може бути включений до облікової сукупності. Тобто принцип грошового вимірювання встановлює абсолютну межу для інформації, що має бути відібрана та виміряна бухгалтерами і, відповідно, обмежує інформацію, яку бухгалтери можуть повідомити про дане підприємство.

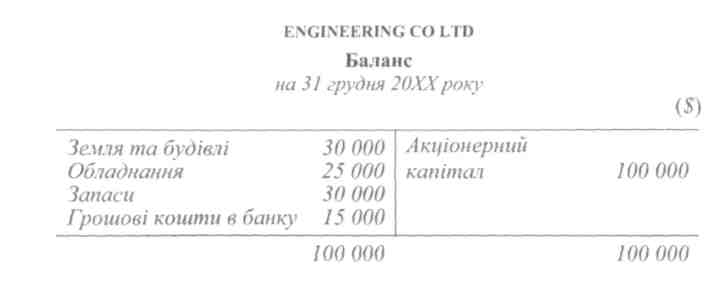

Приклад. Компанія Engineering Co Ltd спеціалізується на випуску обладнання для шахт. Баланс компанії на 31 грудня 20ХХр. мас такий вигляд:

21

До речі, відомо, що компанія-конкурент розробила краще обладнання, яке призведе до втрат Engineering Co Ltd. частини ринку збуту. Крім того, управляючий компанією хворіє, менеджер по виробництву і бухгалтер конфліктують між собою, робітники висловлюють протести проти погіршення умов праці. Будівлі компанії потребують ремонту, обладнання старе, а тому виникають значні витрати, пов'язані з його налагодженням. Ця ситуація свідчить, що для акціонерів важлива не тільки та інформація, яка відображена у Балансі, а й інша, не доведена. Вона могла б характеризувати дійсний стан фірми. Але бухгалтер не може виміряти цю інформацію, подано її у грошовому вираженні і довести до акціонерів, хоча ці факти могли б пояснити незадовільні показники прибутку.

Таким чином, той, хто читає фінансову звітність, не повинен очікувати, що всі важливі відомості, що стосуються діяльності компанії, будуть розкриті. Велике значення для правильної оцінки дійсного стану справ компанії має внутрішня інформація. Одна з найголовніших проблем бухгалтерського обліку сьогодні — знайти засоби для розширення обсягу корисної інформації і підвищення її якості.

Перевага інформації у грошовому вимірі полягає у тому, що:

її може зрозуміти будь-який користувач, навіть не фахівець;

вона є свідчення оцінених прав і зобов'язань компанії;

використовується як основа для надання фінансової інформації акціонерам, інвесторам та іншим користувачам.

3. Функціонуюче підприємство (Going concern)

Оцінка активів, що використовуються на підприємстві, ґрунтується на припущенні, що підприємство є функціонуючим, а не перебуває на межі припинення діяльності. Цей принцип є

22

дійсно важливим, оскільки більшість активів оцінюється згідно з їх використанням, але у випадку, якщо фірма припинить свою діяльність, вартість, яка могла б бути одержана за ці активи при їх продажу, була б значно нижчою за їх балансову вартість.

Приклад. Золотодобувна компанія в Зімбабве існує вже багато років.