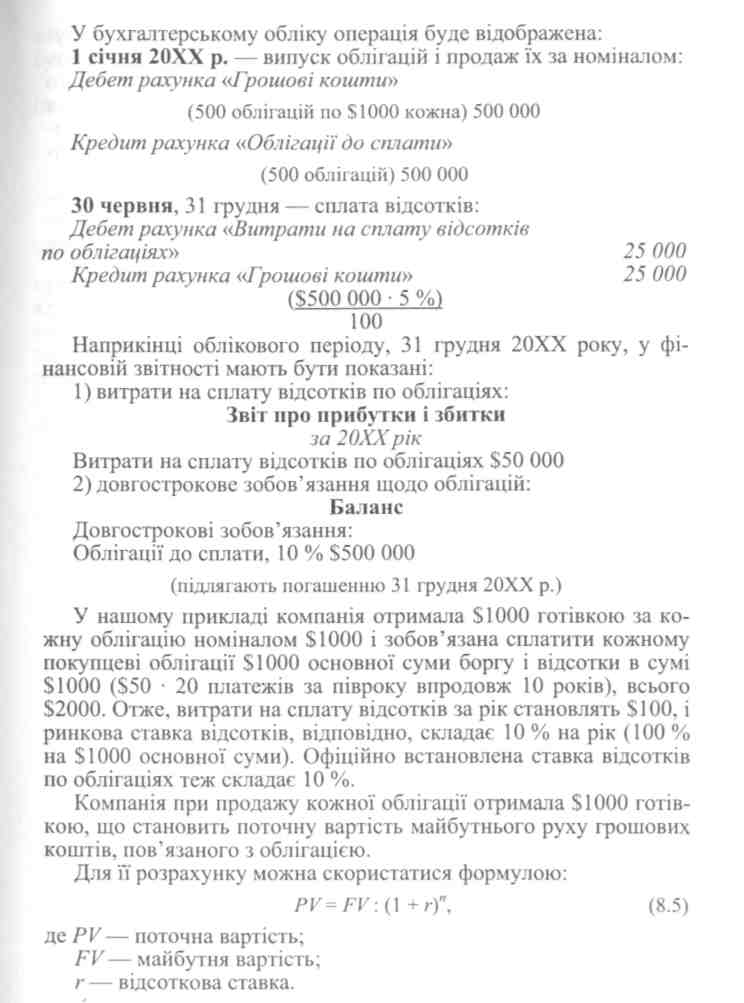

8.6. Облік довгострокових облігацій

Довгострокові облігації є однією із форм розміщення довгострокових зобов'язань. Вони мають юридичну силу і відображають зобов'язання компанії-емітента виплатити основну суму боргу та відсотки по ньому в обмін на капітал, який вкладений власниками облігацій — інвесторами.

Облік зобов'язань по довгострокових облігаціях ведеться на реальному, балансовому, пасивному рахунку «Облігації до сплати», кредитове сальдо якого означає суму боргу по випущених довгострокових облігаціях на певну дату. По кредиту цього рахунка відображається виникнення зобов'язань перед утримувачами довгострокових облігацій при їх розміщенні, а по дебету — їх погашення. У Балансі зобов'язання по довгострокових облігаціях відображаються в розділі «Непоточні зобов'язання».

Порядок відображення в обліку емісії довгострокових облігацій залежить від того, за якою вартістю вони продаються на ринку цінних паперів.

Облік продажу облігацій за номіналом

Облігації продаються за номінальною вартістю за умови, що встановлена відсоткова ставка по облігаціях ідентична з ринковою ставкою відсотків, тобто інвестори готові вкладати в них кошти за офіційно встановленою відсотковою ставкою.

Наприклад, 1.01.20ХХ р. компанія випустила 500 облігацій номіналом $1000 кожна терміном на 10 років із встановленою ставкою 10 % річних. Відсотки інвесторам підлягають сплаті кожні півроку — 30 червня і 31 грудня.

Обліковий період — з 1 січня по 31 грудня.

308

309

310

міналу) на загальну суму S394 000 бухгалтерські проведення будуть такими:

1 січня 20ХХ р. — випуск облігацій і продаж їх зі знижкою (дисконтом):

Дебет рахунка «Грошові кошти» 394 000

(500 облігацій по $788 кожна)

Дебет рахунка (Дисконт по облігаціях до сплати» 106 000 ($212-500 облігацій)

Кредит рахунка «Облігації до сплати» 500 000

Як бачимо, рахунок «Облігації до сплати» кредитується на суму номінальної вартості розміщених облігацій. Рахунок «Дисконт по облігаціях до сплати» є активним, регулюючим відносно рахунка «Облігації до сплати». Його використання дає можливість відобразити в Балансі реальну вартість облігацій. Для рівномірного списання суми дисконту на витрати по періодах застосовується прямолінійний метод нарахування амортизації дисконту.

30 червня, 31 грудня — сплата відсотків та амортизація на даної знижки (дисконту):

Дебет рахунка «Витрати на сплату відсотків по облігаціях» ЗО 300

Кредит рахунка (Дисконт по облігаціях до сплати» 5300

($106 000: 20 періодів)

Кредит рахунка «Грошові кошти» 25 000

($500 000-5%)

100

31 грудня 20ХХ р. — відображення у фінансовій звітності:

Звіт про прибутки і збитки

Витрати на сплату відсотків по облігаціях $60 600

($30 300 • 2)

Баланс

Довгострокові зобов'язання: Облігації до сплати, 10 % S500 000 (підлягають погашенню 31 грудня 20ХХ р.) За вирахуванням неамортизованої частки наданої знижки (дисконту) S404 600

($106 000 - ($5300 • 2)) = S95 400

311

Суму

знижки (дисконту) необхідно окремо

відображати в Звіті

про прибутки і збитки для правильного

визначення витрат на сплату

відсотків. У Балансі облігації до сплати

показуються згідно

з їх реальною вартістю (тобто номінальною

вартістю, що підлягає

сплаті у визначену дату, за вирахуванням

суми неамортизо-ваної

наданої знижки).

Суму

знижки (дисконту) необхідно окремо

відображати в Звіті

про прибутки і збитки для правильного

визначення витрат на сплату

відсотків. У Балансі облігації до сплати

показуються згідно

з їх реальною вартістю (тобто номінальною

вартістю, що підлягає

сплаті у визначену дату, за вирахуванням

суми неамортизо-ваної

наданої знижки).

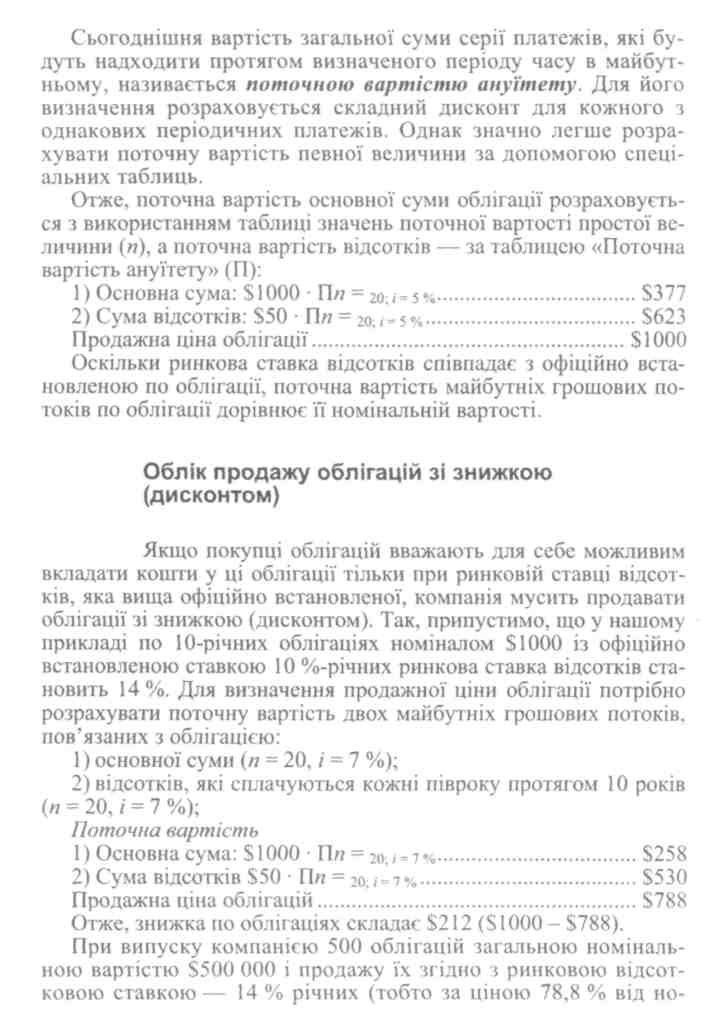

Облік продажу облігації з надбавкою (премією)

Облігації продаються з надбавкою (премією) за умови, що покупці інвестують в них кошти під нижчі, ніж офіційно встановлені по облігаціях, відсоткові ставки. Так, на фінансовому ринку по розглянутих вище 10-річних облігаціях компанії може бути встановлена ставка відсотків у розмірі 8 % річних. У даному випадку продажна ціна однієї облігації розраховується так: Поточна вартість

Основна сума: $1000 ■ Пи = 2о;/=4% $456

Сума відсотків $50 ■ Ш = 2о;/=4% $680

Продажна ціна облігації $1136

Отже, первинний продаж облігацій компанії здійснюватиметься з надбавкою (премією) в сумі $136 за кожну. Продажна ціна випущених 500 облігацій становить $568 000 ($1136 х 500). В бухгалтерському обліку це відображається так:

1 січня 20ХХ р. — випуск облігацій і продаж їх з надбавкою (премією):

Дебет рахунка «Грошові кошти» 568 000

(500 облігацій по $1136 кожна)

Кредит рахунка «Премія по облігаціях до сплати» 8000

($136-500 облігацій)

Кредит рахунка «Облігації до сплати» 500 000

($1000-500 облігацій)

Рахунок «Премія по облігаціях до сплати» є пасивним, регулюючим відносно рахунка «Облігації до сплати». Сальдо по цьому рахунку додається до номінальної вартості облігацій, що дає можливість відобразити в Балансі реальну вартість облігацій. Для рівномірного віднесення суми премії на зменшення фінансових витрат по періодах застосовується прямолінійний метод нарахування амортизації премії.

312

30 червня, 31 грудня— сплата відсотків та амортизація премії:

Дебет рахунка «Витрати на сплату відсотків облігаціях» 21 600

Дебет рахунка «Премія по облігаціях до сплати» 3400

($68 000: 20 періодів)

Кредит рахунка «Грошові кошти» 25 000

($500 000 • 5 %) 100

31 грудня 20ХХ р. — відображення у фінансовій звітності.