8.1. Сутність, класифікація та оцінка зобов'язань

Важливою умовою успішного функціонування підприємств в ринкових умовах є оптимізація зобов'язань, які виникають внаслідок минулих операцій чи подій. Зобов'язання є однією із складових Балансу і розглядаються як джерела формування фінансових ресурсів для фінансування операційної, інвестиційної та фінансової діяльності підприємств. У майбутньому заборгованість за зобов'язаннями має бути погашена шляхом передачі кредиторам певних активів або послуг. Таким чином, зобов'язання — це вимоги кредиторів стосовно активів підприємства. Наявність зобов'язань (боргів) зменшує економічні вимоги підприємства і його капітал. Згадаємо формулу:

Активи = Зобов'язання + Капітал; (8.1)

Активи - Зобов'язання = Капітал (8.2)

Вимоги кредиторів щодо активів підприємства мають вищий пріоритет порівняно з вимогами власників. Інформація про зобов'язання підприємства допомагає користувачам фінансових звітів аналізувати його фінансовий стан та приймати фінансові рішення. Зобов'язання визнається в Балансі, якщо його оцінка може бути достовірно визначена та існує імовірність зменшення економічних вигод у майбутньому внаслідок його погашення.

У бухгалтерському обліку зобов'язання відображають тільки тоді, коли виникає заборгованість по них. Як правило, кредиторська заборгованість виникає після одержання прав використання товарів і послуг. Зобов'язання розглядаються як кредиторська заборгованість, якщо вони:

мають місце в теперішньому і є наслідком минулих фактів господарського життя (придбання, товарів; нанесення збитків, за які підприємство несе відповідальність, тощо);

пов'язані з необхідністю майбутніх платежів з метою збереження господарських зв'язків підприємства або у відповідності з нормальним здійсненням господарської діяльності;

мають визначений термін виконання (проте конкретна дата може бути невідома).

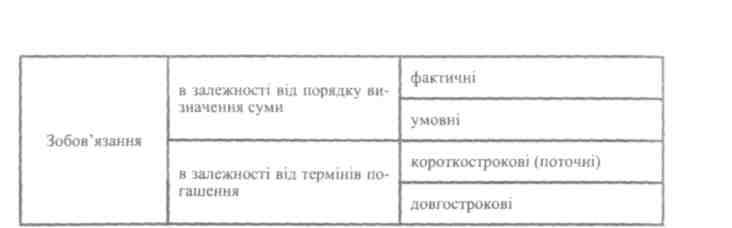

Кредиторська заборгованість визнається, якщо вона відповідає її визначенню, може бути виміряна і є релевантною і достовірною. Класифікація зобов'язань зображена на рис. 8.1.

293

Рис. 8.1. Класифікація зобов'язань

Фактичні зобов'язання виникають на основі договору, контракту, одержаного рахунка, сума заборгованості по них відома.

За умовними зобов'язаннями, навпаки, точна сума не може бути визначена до настання певної дати. Це заборгованість зі сплати податків, відпусток тощо.

Короткострокові (поточні) зобов'язання мають бути погашені в процесі одного операційного циклу діяльності підприємства або протягом одного фінансового року після дати складання Балансу. Термін оплати довгострокових зобов'язань перевищує фінансовий рік.

Оцінюються зобов'язання згідно з принципом собівартості, за номінальною вартістю. Як правило, вона вимірюється поточною дисконтованою оцінкою очікуваного платежу. По короткострокових зобов'язаннях величина дисконту незначна і кредиторська заборгованість може бути виражена за своєю номінальною вартістю в сумі, що підлягає сплаті в майбутньому. По довгострокових зобов'язаннях сума дисконту, як правило, є суттєвою. Тому договірні платежі по відсотках і погашенню довгострокової заборгованості мають бути дисконтовані.