Види інвестицій і порядок їх оцінки.

Облік інвестицій в облігації і порядок амортизації премії та дисконту по придбаних облігаціях.

Облік інвестицій в акції та порядок їх переоцінки.

Облік інвестицій в асоційовані компанії.

Призначення, склад та порядок подання консолідованої фінансової звітності.

7.6. Принципи та процедури консолідації фінансових звітів.

Метою опрацювання даного розділу є отримання глибоких теоретичних знань з питань економічної сутності, оцінки, обліку фінансових інвестицій, змісту та принципів і процедур консолідації фінансових звітів; вивчення нормативного забезпечення обліку інвестицій та подання консолідованих фінансових звітів на міжнародному рівні, а також набуття практичних навичок з організації обліку інвестицій у цінні папери та складання консолідованої фінансової звітності і використання її інформації в управлінні. ПІСЛЯ ВИВЧЕННЯ РОЗДІЛУ, ВИ ПОВИННІ ВМІТИ:

розкрити економічну сутність фінансових інвестицій, їх класифікацію та порядок оцінки;

виявити відмінності національних Положень (стандартів) бухгалтерського обліку стосовно обліку інвестицій у цінні папери і консолідованої фінансової звітності у порівнянні з Міжнародними стандартами бухгалтерського обліку і фінансової звітності;

організувати облік інвестицій в облігації, акції із застосуванням передового світового досвіду;

визначити особливості об'єднання бізнесу за методами придбання і об'єднання інтересів;

порівняти зміст і структуру консолідованої фінансової звітності різних країн;

розкрити принципи і процедури консолідації фінансової звітності зарубіжних країн;

скласти консолідовану фінансову звітність та здійснити взаємозв'язок її показників;

використовувати облікову інформацію для прийняття управлінських рішень в області інвестиційної політики.

261

7.1.

Види

інвестицій

і

порядок

їх

оцінки

7.1.

Види

інвестицій

і

порядок

їх

оцінки

Важливим атрибутом ринкової економіки в розвинутих зарубіжних країнах є економічна інтеграція, яка сприяє поглибленню процесу концентрації та централізації капіталу в рамках міжнародного економічного простору, розповсюдженню корпоративної форми бізнесу. Сучасному рівню інтеграційних процесів властива інтернаціоналізація економіки, стратегічним призначенням якої є сприяння підвищенню ефективності та конкурентоспроможності, а також привабливості для інвесторів.

У процесі функціонування зарубіжні компанії, фірми здійснюють фінансові інвестиції. Фінансові інвестиції — це вкладання коштів однієї компанії в цінні папери та капітал інших компаній з метою забезпечення приросту капіталу, отримання додаткових доходів, зміцнення партнерських взаємовідносин.

Питання класифікації, визнання, оцінки інвестицій та розкриття інформації про них у фінансовій звітності до 01.01.2001 р. регламентувалися МСБО 25 «Облік інвестицій», а з 01.01.2001 р. — МСБО 39 «Фінансові інструменти: визнання та оцінка» і МСБО 40 «Інвестиційна нерухомість». Згідно з цими нормативними документами інвестиції визначаються як актив, що утримується підприємством для приросту капіталу шляхом отримання доходу (наприклад, відсотків, роялті, дивідендів та ренти), для збільшення вартості капіталу чи інших економічних вигод для підприємс-тва-інвестора.

Залежно від терміну розміщення інвестиції поділяються на короткострокові (поточні) і довгострокові.

До короткострокових (поточних) відносяться інвестиції, які легко реалізуються за своїм характером та призначаються для утримання протягом не більше одного року. Іншими словами, короткострокові інвестиції є вигідним розміщенням тимчасово вільних грошових коштів терміном менше одного року. Прикладом таких вкладень є інвестиції у легко реалізовані (ринкові) цінні папери, а саме:

короткострокові свідоцтва (депозитні сертифікати, угоди про купівлю короткострокових цінних паперів, акцептовані банком векселі та інші цінні папери, термін погашення яких менше року);

ринкові боргові зобов'язання (облігації держави, корпорацій, термін погашення яких менше року);

ринкові цінні папери, що дають право власності (привілейовані та звичайні акції компанії і деякі інші цінні папери, що

262

дають право власності та призначаються для утримання протягом не більше одного року).

Більша частина інвестицій має форму фінансових прав, але деякі вкладення є матеріальними активами, наприклад, інвестиції у золото, діаманти або інші товари, які легко реалізуються.

Короткострокові інвестиції відображаються в активі балансу у розділі «Поточні активи» за їхньою собівартістю, яка включає:

справедливу вартість поточних інвестицій, вкладених в обмін на відповідний фінансовий інструмент;

додаткові витрати, які безпосередньо пов'язані з розміщенням поточних інвестицій (комісійні винагороди, гонорари, податки, банківські збори та інші платежі).

Крім того, у звітності підлягає розкриттю:

інформація про справедливу та ринкову вартість інвестицій у цінні папери;

інформація про фінансові ризики та політику управління ними;

інформація про доходи і витрати, що виникають в результаті операцій з цінними паперами;

облікова політика щодо визначення і оцінки фінансових інвестицій.

На відміну від короткострокових, довгострокові інвестиції є вкладенням коштів у діяльність юридично самостійних компаній, фірм на термін, що перевищує один рік, з метою впливу на них або отримання додаткового прибутку. До таких інвестицій належать:

інвестиції у ринкові цінні папери, що дають право власності (привілейовані та звичайні акції);

інвестиції у ринкові боргові зобов'язання інших компаній (облігації, довгострокові векселі);

інвестиції у спеціальні фонди (пенсійний фонд, фонд для погашення облігацій та ін.);

інвестиції у матеріальні необоротні активи, які призначені для перепродажу.

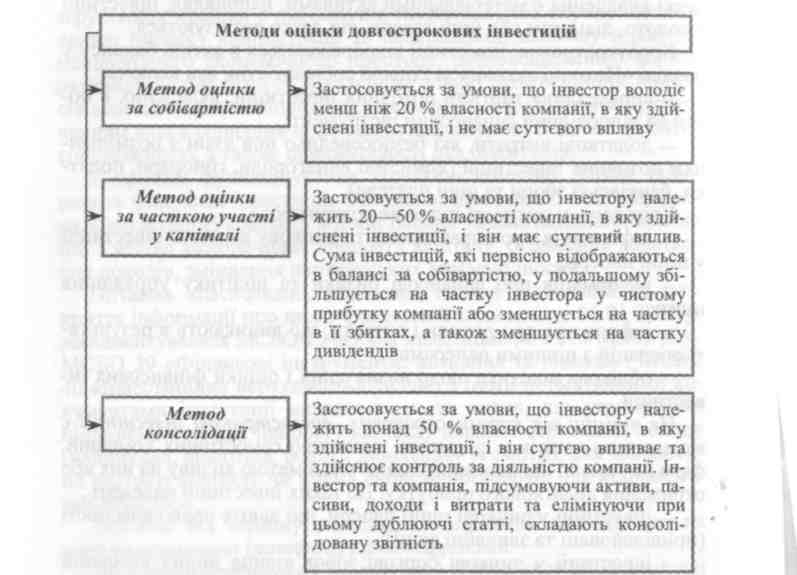

Довгострокові інвестиції відображаються в активі балансу у розділі «Непоточні активи» і оцінюються залежно від дольової участі інвестора в капіталі об'єкта інвестування (рис. 7.1).

Крім того, в примітках до фінансових звітів необхідно обов'язково розкривати інформацію про:

— обсяги нових довгострокових вкладень в інвестиційну дія льність;

- підприємства, які знаходяться під контролем або суттєвим впливом інвестора;

263

об'єднання

підприємств;

об'єднання

підприємств;спільні підприємства (з визначенням частки у капіталі, фінансових результатів діяльності за фінансовий рік).

Рис. 7.1. Методи оцінки довгострокових інвестицій

При переводі інвестицій з однієї категорії в іншу (з короткострокових в довгострокові, чи навпаки) вони оцінюються за нижчою з двох оцінок: за собівартістю або ринковою вартістю.

7.2. Облік інвестицій в облігації! порядок амортизації премії та дисконту по придбаних облігаціях

Інвестиції в облігації є одним із видів вкладень у ринкові боргові зобов'язання інших компаній. Компанія-інвестор здійснює облік інвестицій в облігації на реальному (балансовому), ак-

264

265

1 листопада 20ХХ p. — реалізація облігацій: Дебет рахунка «Грошові кошти» — 23 700 Дебет рахунка «Збитки від реалізації облігацій» — / 700 Кредит рахунка «Інвестиції в облігації» — 25 400 У процесі придбання облігацій, зазвичай, їх номінальна вартість не співпадає з ринковою. Якщо ринкова вартість облігації нижча за її номінальну вартість, то різниця в сумі, отримана в результаті придбання такої облігації, називається дисконтом. Наприклад, облігація номіналом S1000 придбана за $950; сума дисконту становить $50 (1000 - 950).

Сума перевищення ринкової вартості облігації над її номінальною вартістю називається премією. Наприклад, облігація номіналом $1000 придбана за $1050; сума премії складає $50 (1050 -- 1000).

За умови утримання компанією-інвестором довгострокових інвестицій в облігації різниця між вартістю придбаних облігацій і їх номінальною вартістю має бути амортизована.

Амортизація премії чи дисконту по придбаних облігаціях нараховується протягом періоду, який триває з моменту придбання облігації до її погашення і здійснюється шляхом коригування (зменшення або збільшення) суми отриманого доходу у вигляді відсотків по облігаціях.

У наведеному прикладі облігації корпорації «Оріон» були придбані з дисконтом у сумі $4600 (ЗО 000 - 25 400). З огляду на це, 31 липня 20ХХ р. в момент отримання доходу по облігаціях, на рахунках бухгалтерського обліку має бути відображено також нарахування амортизації дисконту в розмірі 1/20 суми дисконту,

що амортизується, тобто $230 ( ). На цю суму в обліку скла дається бухгалтерське проведення:

Дебет рахунка «Інвестиції в облігації»» — 230

Кредит рахунка «Дохід по облігаціях» — 230

На суму нарахованої амортизації премії складається бухгалтерське проведення:

Дебет рахунка «Дохід по облігаціях»

Кредит рахунка «Інвестиції в облігації»

Приклад 3. 2 січня 20ХХ р. придбано 50 штук 10 %-них облігацій номінальною вартістю $1000 кожна, які були випущені терміном на 10 років. Облігації придбано за ціною $1025 кожна з виплатою комісійних брокерам в сумі $750. Сума премії по придбаних облігаціях складає $2000 (52 000- 50 000). 31 липня

266

267

рахунок

дивідендів 10

додаткових

акцій. За результатами даної

рахунок

дивідендів 10

додаткових

акцій. За результатами даної

операції собівартість акції знизилася до S50 ( ). При цьому в

обліку здійснюється запис: отримано 10 додаткових звичайних акцій у виглядіі дивідендів. Надалі собівартість 60 акцій складає S3000, тобто $5>'0 за акцію.

Реалізація ажцій відображається на рахунках бухгалтерського обліку записом::

Дебет рахунка «Грошові кошти»

Кредит рахунка «Інвестиції в акції»

У процесі утримання інвестицій в ринкові цінні папери, що надають право власності, справедлива вартість акцій може змінюватися. Зміна справедливої вартості призводить до виникнення прибутку або» збитків.

Згідно з МСБО 39 «Фінансові інструменти: визнання та оцінка», визнамий прибуток або збиток, які виникають під впливом зміни справедливої вартості цінних паперів, що надають право власності, необхідно відображати у звітності таким чином:

прибуток а(бо збиток від зміни справедливої вартості акцій, утримуваних для операцій, слід включати до чистого прибутку або збитку за том період, в якому вони виникають;

прибуток або збиток від зміни справедливої вартості акцій, наявних для продажу, слід або включати до чистого прибутку чи збитку за період,, в якому вони виникають, або визнавати безпосередньо у склади капіталу в звіті про зміни в капіталі, доки акції не продано або нге буде визнано, що корисність фінансового активу зменшилась,, коли кумулятивний прибуток або збиток, визнаний раніше в капіталі, слід включати до чистого прибутку або збитку за період.

Компанія передбачає порядок визнання прибутку або збитку від фінансового ажтиву, наявного для продажу, в обліковій політиці.

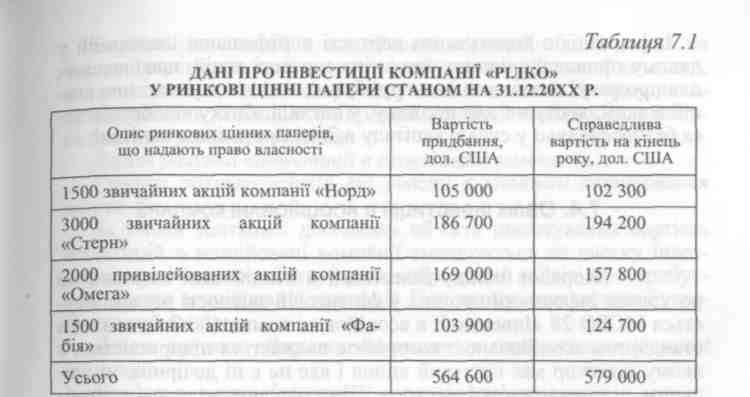

Приклад 5. П ортфель інвестицій компанії «Рілко» у ринкові цінні папери, що надають право власності, має наступний вигляд (табл. 7.1).

Інвестиційною політикою компанії «Рілко» передбачено, що звичайні акції придбано з метою продажу, а привілейовані — з метою довгостроюового інвестування, тому їх слід вважати доступними для продажу, на відміну від звичайних акцій, які призначені для продажу.

268

На рахунках бухгалтерського обліку компанії «Рілко» операції з інвестування коштів у ринкові цінні папери, що надають право власності, будуть відображені записами:

1. Інвестування коштів у ринкові цінні папери, що надають право власності, з метою продажу, дол.

Дебет рахунка «Інвестиції в акції, призначені для продажу»— 395 600

Кредит рахунка «Грошові кошти» — 395 600

2. Вкладення коштів у ринкові цінні папери, що надають пра во власності, з метою довгострокового інвестування, дол.

Дебет рахунка «Інвестиції в акції, доступні для продажу» — 169 000

Кредит рахунка «Грошові кошти» — 169 000

3. Коригування вартості портфельних інвестицій з урахуван ням зміни вартості акцій станом на 31.12.20ХХ р., дол.

— по акціях, призначених для продажу

Дебет рахунка «Інвестиції в акції, призначені для продажу»—25 600

Кредит рахунка «Нереалізований прибуток від утримання акцій «— 25 600

— по акціях, доступних для продажу

Дебет рахунка «Нереалізований збиток від утримання акцій, доступних для продажу»(рахунок «Капітал») — 11 200

Кредит рахунка «Інвестиції в акції, доступні для продажу» — 11 200.

269

Інформація

з коригування вартості портфельних

інвестицій у даному

прикладі свідчить, що зміна вартості

акцій, призначених для

продажу, визначається як прибуток, а

зміна вартості інвестицій в акції,

доступні для продажу, у вигляді збитку

відображається безпосередньо у

складі капіталу в Звіті про зміни в

капіталі.

Інформація

з коригування вартості портфельних

інвестицій у даному

прикладі свідчить, що зміна вартості

акцій, призначених для

продажу, визначається як прибуток, а

зміна вартості інвестицій в акції,

доступні для продажу, у вигляді збитку

відображається безпосередньо у

складі капіталу в Звіті про зміни в

капіталі.