6.2. Облік надходження основних засобів

Основні засоби можуть надходити на підприємства в результаті:

купівлі;

будівництва;

обміну;

дарування.

Купівля основних засобів може здійснюватися за грошові кошти або в кредит. У діловій практиці широко розповсюджені ситуації, коли одночасно придбавається декілька видів основних засобів, причому оплата проводиться не за окремі об'єкти, а їх комплекс. Якщо у документах не виділена вартість кожного окремого об'єкта, виникає необхідність розподілу загальної суми між об'єктами. Наприклад, компанія придбала ділянку землі, на якій знаходиться будівля з обладнанням. За все компанія розплатилася векселем номіналом $320 000. Пропорційний розподіл загальної суми можливий шляхом визначення ринкової ціни кожного з цих об'єктів, за умови, що вони придбавалися окремо.

У разі виникнення кредиторської заборгованості, не підтвердженої векселем, кредитується рахунок «Рахунки до сплати», а при придбанні основних засобів за грошові кошти — рахунок «Грошові кошти».

Собівартість основних засобів, створених власними силами, визначається з використанням тих самих принципів, що й при їх придбанні. Якщо підприємство виготовляє аналогічні активи для продажу, собівартість такого об'єкта визначається відповідно до положень МСБО 2 «Запаси».

У випадку, коли фактичні витрати на будівництво перевищують ринкову вартість аналогічного об'єкта, об'єкт основних засобів оцінюється за ринковою вартістю, а сума перевищення відноситься на збитки. Якщо ж витрати на будівництво об'єкта власними силами виявилися менше ринкової вартості аналогічного об'єкта, об'єкт оцінюється за загальною сумою витрат на будівництво, а не за ринковою вартістю. Принцип консерватизму не дозволяє визнати дохід у даному випадку, оскільки актив має

237

бути

оцінений за найменшою з двох оцінок:

собівартості і ринкової

вартості.

бути

оцінений за найменшою з двох оцінок:

собівартості і ринкової

вартості.

Витрати на будівництво накопичуються на рахунку «Незавершене будівництво», а після введення об'єкта в експлуатацію переносяться на рахунок основних засобів.

Оцінка основних засобів, придбаних в результаті обміну або часткового обміну на інші активи, залежить від того, здійснювався обмін подібними чи неподібними активами. Подібними вважаються об'єкти основних засобів, які:

виконують подібну функцію в такому самому виді діяльності;

мають подібну справедливу вартість.

При обміні основних засобів на подібний актив вважається, що операція не має комерційного характеру і процес отримання прибутку не завершено. У такому випадку собівартістю отриманого об'єкта стає балансова вартість відданого активу. Для такої операції не визнається ні прибуток, ні збиток.

Якщо об'єкт основних засобів придбаний в результаті обміну на неподібний актив— така господарська операція має комерційний характер і впливає на зміну грошових потоків, що генеруються активом. У такому випадку отриманий в результаті обміну актив оцінюється за його справедливою вартістю, яка дорівнює справедливій вартості відданого активу, скоригованій на суму переданих грошей або їх еквівалентів. Різниця між балансовою вартістю відданого об'єкта і справедливою вартістю отриманого визнається як доходи або витрати того періоду, в якому було здійснено обмін.

Основні засоби можуть надходити в дарування як:

безумовна передача, якщо їх отримання не обмежується і не обумовлюється дарувальником;

умовна передача, якщо дарування здійснюється за умови виконання певних вимог, висунутих дарувальником (наприклад, місцеві органи влади можуть передати компанії у дарування ділянку землі під будівництво підприємства за умови забезпечення певної кількості робочих місць для місцевого населення).

Актив, отриманий в результаті дарування, має бути оцінений за справедливою вартістю, визначеною експертним шляхом або на підставі документів на передачу.

Однією з форм безоплатної передачі активів є державна допомога у вигляді державних грантів (дотацій, субсидій, премій). Методологічні засади відображення в обліку і фінансовій звітності державних грантів викладено у МСБО 20. Цим стандартом передбачено два підходи щодо обліку державних грантів:

238

метод капіталу — з віднесенням отриманих активів на збільшення власного капіталу;

метод доходу — з відображення отриманих цінностей і водночас доходу майбутніх періодів.

Оскільки отримання основних засобів за державним грантом є формою їх безоплатної передачі (дарування), зазначені методи можуть бути застосовані і при відображенні аналогічних операцій з іншими юридичними чи фізичними особами.

6.3. Методи розрахунку

та облік амортизації основних засобів

Головною проблемою обліку довгострокових активів є проблема розподілу вартості цих активів упродовж терміну їх корисного використання.

Одиницю основних виробничих засобів можна уявити собі як потік послуг, що будуть отримані власником за певний період. Так, придбана вантажівка відображається на рахунку основних засобів, але є, по суті, завчасною сплатою транспортних послуг за багато років. Аналогічно будівлю можна розглядати як передоплату за багаторічні житлові послуги. З плином часу ці послуги поглинаються підприємством і вартість основних виробничих засобів поступово переходить у витрати на амортизацію. Це відповідає принципу узгодженості — витрати по використанню довгострокових активів визначають та відображають в обліку так, щоб максимально узгодити їх з доходами, які компанія отримала за відповідний період внаслідок експлуатації цих активів. Саме як розподіл вартості довгострокових активів у часі з метою зіставлення понесених витрат з отриманими доходами, а не як перенесення вартості на готовий продукт, трактується західною практикою нарахування зносу.

Розподіл вартості довгострокового активу необхідний для визначення дійсного, реального доходу у кожному обліковому періоді. Згідно з принципом узгодженості сума витрат при придбанні довгострокового активу (крім землі) не повинна визнаватися у поточному обліковому періоді, а має розцінюватися як авансові витрати і розподілятись між майбутніми обліковими періодами, в яких використання цих активів привело до отримання доходу.

239

Тому

у поточному періоді

дається регулююча проводка

з

метою:

Тому

у поточному періоді

дається регулююча проводка

з

метою:

1) віднесення частини вартості довгострокового активу до по точних витрат;

2) зменшення балансової вартості активу: Дебет рахунка «Витрати на амортизацію» Кредит рахунка «Накопичена амортизація»

У деяких країнах (Німеччина, Бельгія) не застосовується окремий рахунок для відображення нарахованої амортизації [11, с 169]. Тому нараховану амортизацію обліковують безпосередньо на рахунку «Основні засоби» (субрахунок «Накопичена амортизація основних засобів»). За такого підходу залишок за рахунком «Основні засоби» відображає балансову (залишкову) вартість основних засобів.

Нарахування амортизації відрізняється від більшості інших витрат тим, що не впливає на активи і зобов'язання у момент, коли їх записують. Вона не потребує відтоку готівки і називається статтею витрат, яка не пов'язана з рухом готівки. Відтік готівки виник раніше, у момент придбання довгострокового активу. Використання цього активу у підприємницькій діяльності постійно перетворює певну частину його вартості в елемент витрат.

Всі матеріальні активи, крім землі, в процесі експлуатації і під впливом природних факторів зношуються, тому мають обмежений термін корисної експлуатації. Крім того, внаслідок стрімких змін технології, пропозиції і попиту на ринку, основні засоби старіють морально ще до настання фізичного зносу. Отже, як фізичний, так і моральний знос обмежують термін корисного використання активу, але не знаходять прямого ві-' дображення в амортизації. Амортизація не пов'язується з оцінкою об'єктів, вона є процесом розподілу вартості основних засобів упродовж терміну їх корисного експлуатації. При цьому розподілу підлягає не вся первісна вартість (собівартість) основних засобів, а сума, що залишається після вирахування ліквідаційної вартості.

Отже, для нарахування амортизації основних засобів необхідно знати: первісну вартість, оціночну ліквідаційну вартість та оціночний термін корисної експлуатації об'єкта.

Строк корисної експлуатації об'єкта визначають, виходячи з очікуваної корисності його для підприємства. При цьому враховуються різні фактори: стан об'єкта, політика компанії щодо ремонтів та обслуговування, технологічні зміни, кліматичні умови тощо. У випадках, коли стає очевидним, що строк корисної експлуатації об'єкта не є відповідним, він може переглядатися під-

240

За

прямолінійним методом

при нарахуванні

амортизації в кожному

обліковому

періоді дається регулююча проводка на

однакову

суму. Тому цей метод ще називають

рівномірним (табл. 6.3).

За

прямолінійним методом

при нарахуванні

амортизації в кожному

обліковому

періоді дається регулююча проводка на

однакову

суму. Тому цей метод ще називають

рівномірним (табл. 6.3).

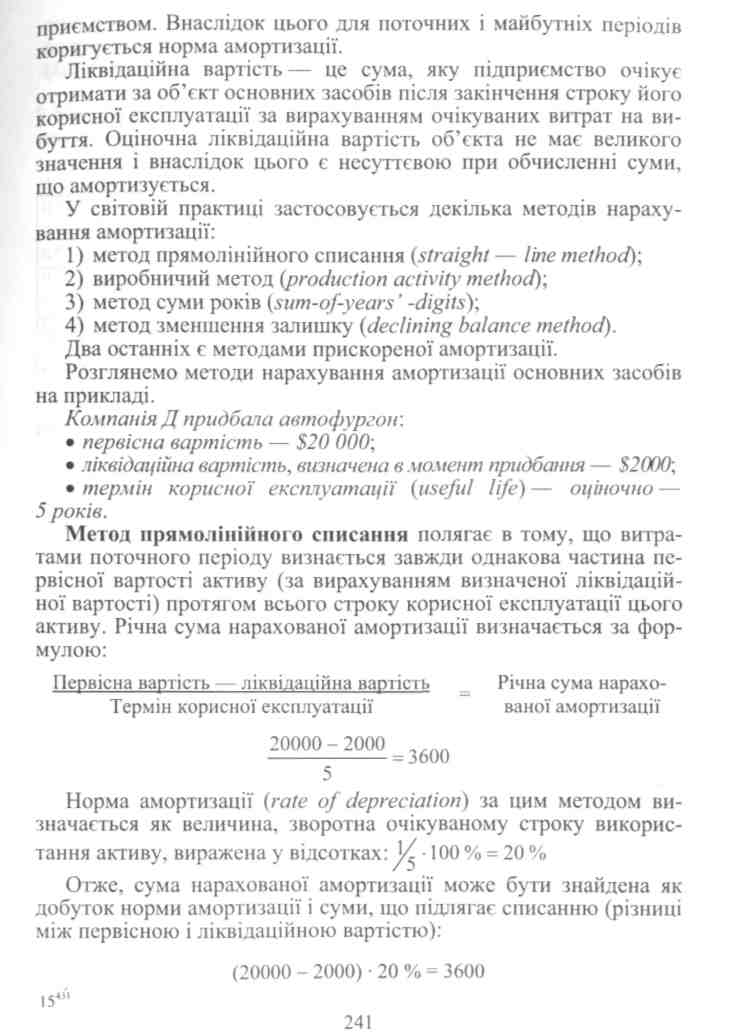

Таблиця 6.3

НАРАХУВАННЯ АМОРТИЗАЦІЇ АВТОФУРГОНА ВПРОДОВЖ П'ЯТИ РОКІВ ПРЯМОЛІНІЙНИМ МЕТОДОМ

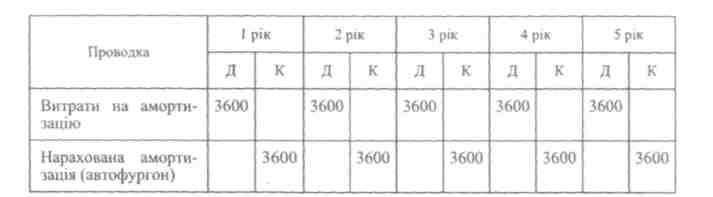

Прямолінійний (рівномірний) метод нарахування зносу простий, стабільний і послідовний. Його доцільно застосовувати при рівномірній експлуатації активу з року в рік (рис. 6.1).

Рис. 6.1. Прямолінійний метод нарахування амортизації автофургона з 5-річним терміном корисного використання

При цьому:

• сума нарахованої амортизації, що відноситься на витрати, є постійною для кожного облікового періоду;

242

накопичена амортизація збільшується рівномірно;

балансова вартість активу рівномірно зменшується до ліквідаційної вартості.

Результатом застосування прямолінійного методу амортизації є постійні відрахування протягом строку корисної експлуатації активу.

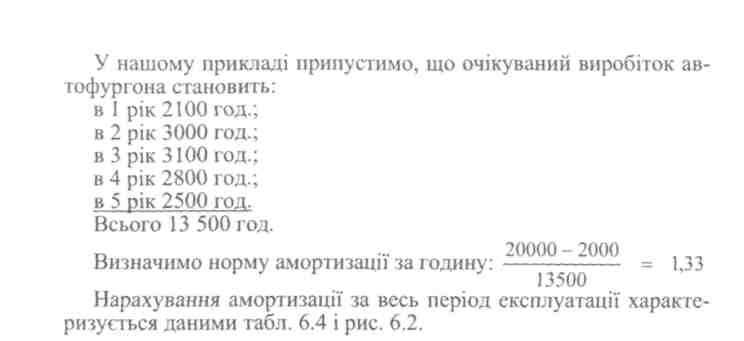

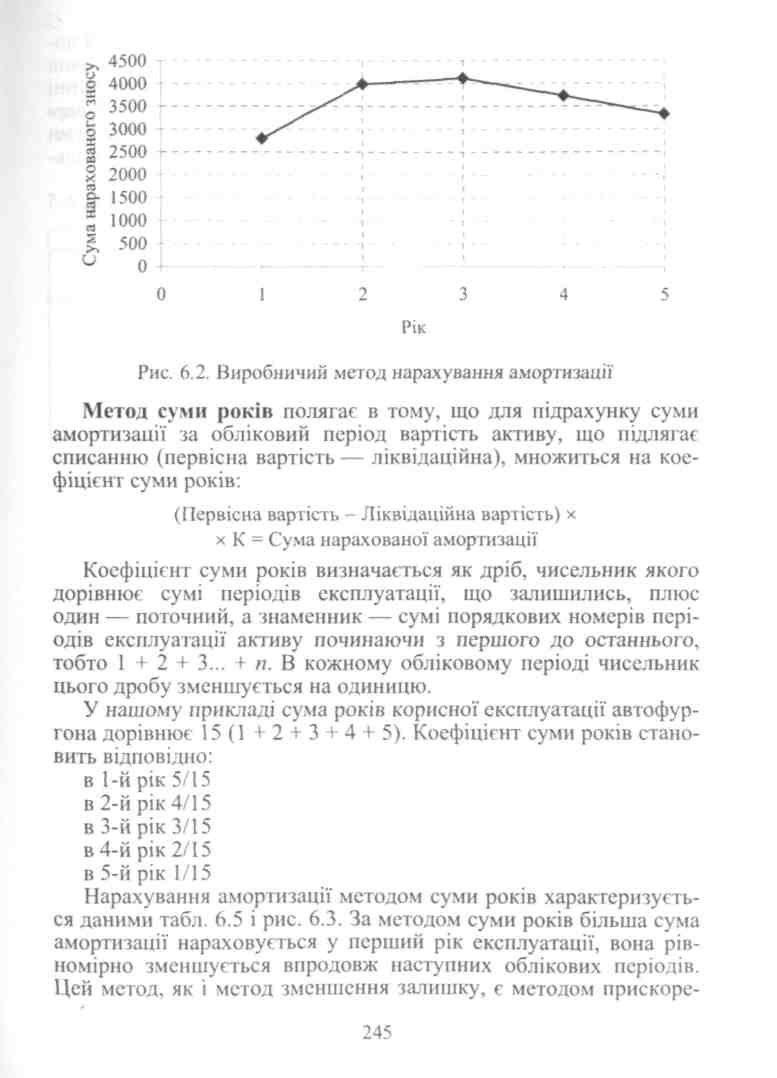

Виробничий метод амортизації базується на припущенні, що амортизація є виключно результатом експлуатації, а не плину часу. Цей метод застосовується, як правило, для активної частини основних засобів, які експлуатуються нерівномірно. Для цих видів активів сума амортизації визначається на підставі даних про їх виробіток. Тому для визначення суми амортизації необхідно мати дані про оціночний сумарний виробіток за весь строк корисного використання і виробіток у конкретному періоді. Виробіток може бути виражений в одиницях виробленої продукції або у годинах роботи. Сума амортизації визначається за формулою:

Норма амортизації ■ Оціночна кількість одиниць продукції = = Сума витрат на (або годин роботи) амортизацію

Норма амортизації підраховується у такий спосіб:

Первісна вартість — ліквідаційна вартість норма амортизації

Оціночна кількість одиниць продукції = на одиницю про-

(або годин роботи) дукції (в годину)

Нарахування амортизації залежно від годин безпосереднього використання активу може вважатися обґрунтованим в ситуаціях, коли години роботи об'єкта дійсно приносять дохід. Але застосування цієї бази є неприйнятним за умови морального старіння об'єкта.

Вираження виробітку в одиницях виготовленої продукції дає точніше зіставлення витрат на придбаний основний засіб з доходами від його експлуатації впродовж декількох періодів за умови, якщо:

термін корисної експлуатації основного засобу безпосередньо визначається кількістю випущеної за його допомогою одиниць продукції;

роль морального зносу незначна;

кількість випущеної продукції надійно вимірюється.

16*

243

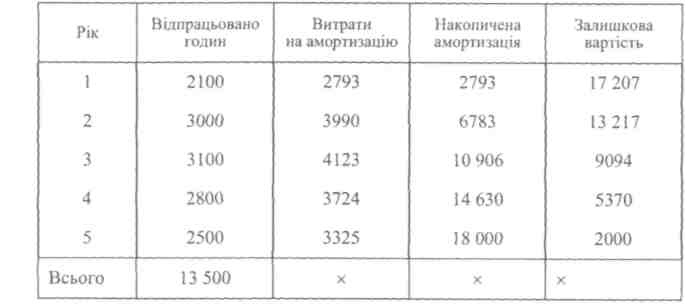

Таблиця 6.4

НАРАХУВАННЯ АМОРТИЗАЦІЇ ВИРОБНИЧИМ МЕТОДОМ

При використанні цього методу сума нарахованої амортизації та залишкова вартість активу змінюються прямо пропорційно прийнятій базі — кількості одиниць виготовленої продукції або відпрацьованим годинам.

Застосування виробничого методу вважається доцільним, якщо економічна корисність активу зменшується через експлуатацію його у підприємницькій діяльності, а не просто через плин часу. Але на практиці важко встановити конкретну кількість продукції, яка буде вироблена, або кількість відпрацьованих годин протягом певного періоду, тому виробничий метод не знаходить широкого застосування.

244

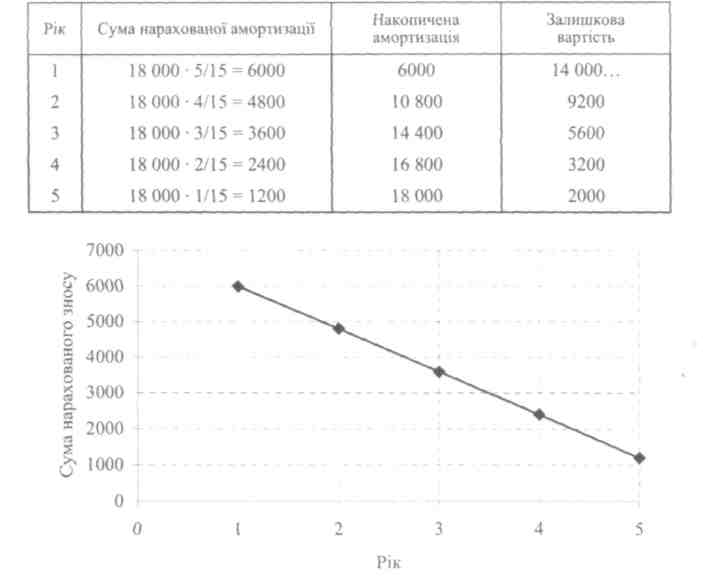

ного

нарахування амортизації. Він сприяє

процесу оновлення довгострокових

активів. У перші роки експлуатації актив

є технічно і

фізично новим і може принести більший

дохід, ніж у наступні роки,

тому доцільно в ці роки більшу частину

його первісної вартості

відносити на поточні витрати. Застосування

методу суми років виправдано для активів,

яким властивий швидкий моральний

знос.

ного

нарахування амортизації. Він сприяє

процесу оновлення довгострокових

активів. У перші роки експлуатації актив

є технічно і

фізично новим і може принести більший

дохід, ніж у наступні роки,

тому доцільно в ці роки більшу частину

його первісної вартості

відносити на поточні витрати. Застосування

методу суми років виправдано для активів,

яким властивий швидкий моральний

знос.

Таблиця 6.5

НАРАХУВАННЯ АМОРТИЗАЦІЇ МЕТОДОМ СУМИ РОКІВ

Рис. 6.3. Метод нарахування амортизації за сумою років

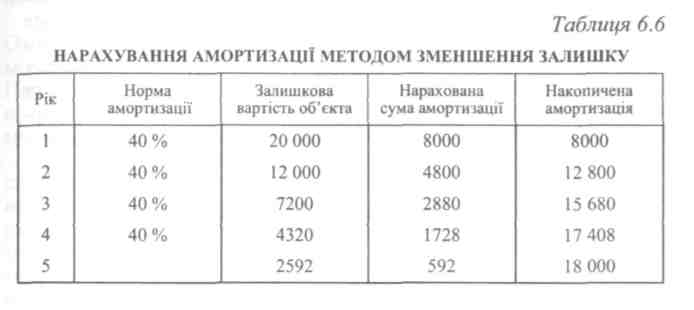

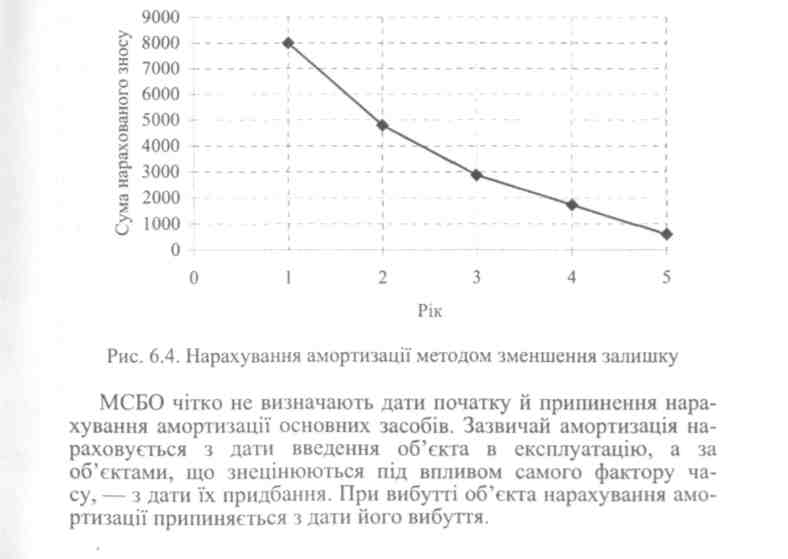

Метод зменшення залишку. Сутність даного методу полягає в тому, що норма амортизації із метода прямолінійного списання застосовується до залишкової вартості активу. Нерідко використовується подвійна норма амортизації і тоді цей метод називається методом подвійного зменшення залишку.

246

2 • Норма амортизації ■ Залишкова вартість = = Сума нарахованої амортизації

Ліквідаційна вартість в даний розрахунок не входить. її величина необхідна лише для розрахунку зносу за останній рік (табл. 6.6, рис. 6.4).

Амортизація

нараховується по всіх довгострокових

активах, крім землі. Сума витрат на

амортизацію відображається у Звіті про

прибутки та збитки, збільшує загальні

витрати підприємства і суттєво впливає

на величину його прибутку.

Амортизація

нараховується по всіх довгострокових

активах, крім землі. Сума витрат на

амортизацію відображається у Звіті про

прибутки та збитки, збільшує загальні

витрати підприємства і суттєво впливає

на величину його прибутку.

В той же час, аналізуючи витрати, необхідно пам'ятати, що витрати на амортизацію, на відміну від інших витрат, не відображають ефективності діяльності підприємства, а знаходяться під впливом умовностей — обраних методів і наслідків їх застосування. Тому для кожного класу основних засобів у Примітках до фінансової звітності необхідно розкривати: застосовані методи амортизації, строки корисної експлуатації, валову балансову вартість та суму накопиченої амортизації на початок і на кінець періоду.