5.3. Системи обліку товарно-матеріальних запасів

У зарубіжній практиці для обліку товарно-матеріальних запасів застосовуються дві системи:

постійного обліку;

періодичного обліку.

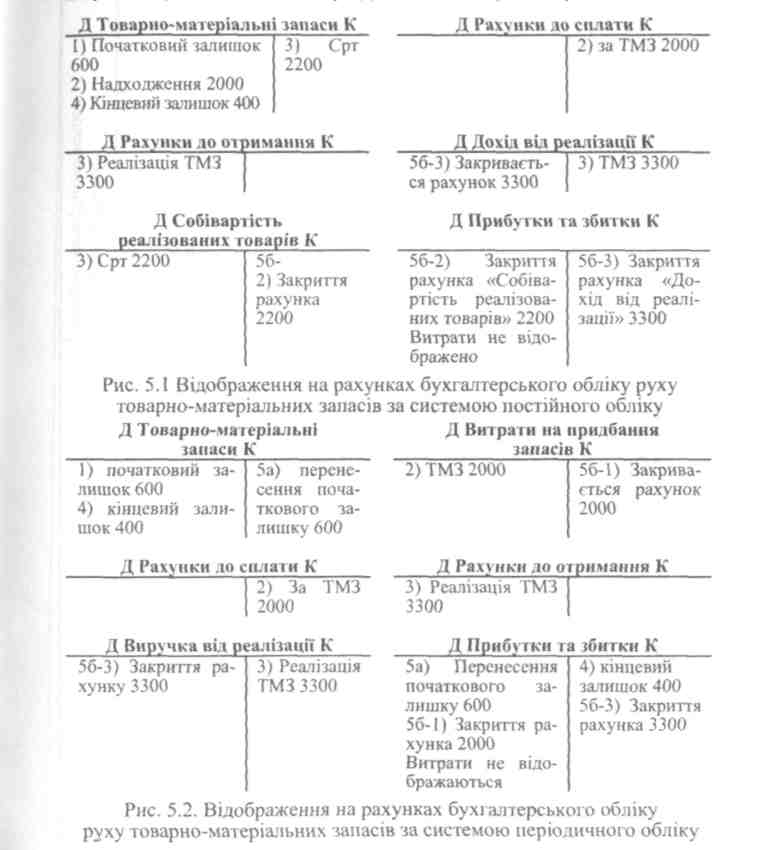

Система постійного обліку запасів забезпечує даними про стан кожного виду запасів на кожний день облікового періоду. Вона передбачає ведення спеціального рахунка «Товарно-матеріальні запаси» (табл. 5.3), а також рахунків для кожного виду товарів, що знаходяться у запасах (табл. 5.4).

216

Таблиця 5.3

РАХУНОК «ТОВАРНО-МАТЕРІАЛЬНІ ЗАПАСИ»

Дата |

Зміст |

Дебет |

Кредит |

Сальдо |

|

|

|

||||

місяць |

число |

|

|

|

|

Грудень |

1 |

Залишок на 1.12 |

|

|

600 |

|

2 |

придбано |

800 |

|

1400 |

|

3 |

реалізовано |

|

200 |

1200 |

|

6 |

реалізовано |

|

300 |

900 |

|

9 |

реалізовано |

|

300 |

600 |

|

12 |

реалізовано |

|

300 |

300 |

|

15 |

придбано |

1200 |

|

1500 |

|

19 |

повернуто |

|

100 |

1400 |

|

20 |

реалізовано |

|

400 |

1000 |

|

25 |

реалізовано |

|

400 |

600 |

|

ЗО |

реалізовано |

|

200 |

400 |

|

Всього за місяць |

2000 |

2200 |

X |

|

На цих рахунках у спеціальних реєстрах (табл. 5.4.) постійно протягом періоду відображається:

кількість і вартість кожного придбання;

кількість і вартість кожної реалізації;

кількість і вартість запасів у наявності на будь-який момент часу.

Таблиця 5.4

Реєстр постійного обліку запасів

Товар: відеокасети BASF T180 Мінімальний запас 10

Місцезнаходження: склад № 5 Максимальний запас 60

Дата |

Надходження |

Реалізація |

Залишок |

|||||||

місяць |

число |

кі- лькі сть |

ціна |

сума |

кількість |

ціна |

сума |

кількість |

ціна |

сума |

Грудень |

1 2 6 12 15 20 30 |

зо 50 |

9.00 9.00 |

270 450 |

15 15 20 20 |

9.00 9.00 9.00 9.00 |

135 135 180 180 |

10 40 25 10 60 40 20 |

9.00 9.00 9.00 9.00 9.00 9.00 9.00 |

90 360 225 90 540 360 180 |

Всього |

X |

80 |

9.00 |

720 |

70 |

9.00 |

630 |

X |

X |

X |

Система постійного обліку запасів дає можливість визначити собівартість реалізованої продукції та кінцеве сальдо без прове-

217

дення

фізичної інвентаризації цінностей.

Згідно з цією системою, кінцеве

сальдо визначається за формулою:

дення

фізичної інвентаризації цінностей.

Згідно з цією системою, кінцеве

сальдо визначається за формулою:

Зі + Н — СрТ — З2 де З; — залишки товарів на початок звітного періоду, Н — надходження товарів упродовж звітного періоду, Срт — собівартість реалізованих товарів, Зг — залишки товарів на кінець звітного періоду. Перевагою цієї системи є забезпечення постійного контролю за:

наявністю товарно-матеріальних цінностей;

собівартістю реалізованих товарів.

Система постійного обліку запасів забезпечує відображення на рахунку «Товарно-матеріальні запаси» реального стану запасів відповідно до проведених операцій. Рахунки «Повернення та уцінка придбаних товарів», а також «Придбання товарів» (або «Витрати на придбання запасів») за цією системою не використовуються, оскільки весь рух цінностей відбивається на рахунку «Товарно-матеріальні запаси». Собівартість реалізованих товарів визначається в момент продажу, а не по закінченню місяця.

Разом з тим, ведення постійного обліку запасів за їх видами потребує чималої бухгалтерської роботи. Впоратися з нею допомагають комп'ютери.

Система періодичного обліку запасів знайшла визнання завдяки своїй невеликій трудомісткості та зручності. За цією системою записи руху запасів протягом звітного періоду не ведуться. Для обліку надходження запасів застосовуються рахунки «Придбання товарів» або «Витрати на придбання запасів».

Вартість запасів на кінець періоду визначається за допомогою інвентаризації, а собівартість реалізованих товарів розраховується за відомою вже формулою:

Зі + Н - Зг = Срт

При застосуванні методики періодичного обліку запасів у системі бухгалтерського обліку не використовується спеціальний рахунок «Собівартість реалізованих товарів». Цей показник визначається лише в кінці місяця при складанні Звіту про прибутки та збитки (на цей час, завдяки проведеній інвентаризації, вже будуть відомі залишки запасів на кінець періоду).

Недоліками цієї системи є необхідність проведення інвентаризації кожного звітного періоду, а також те, що протягом періоду невідомими залишаються залишки запасів і собівартість реалізованих товарів, що звужує контрольні та управлінські можливості обліку.

218

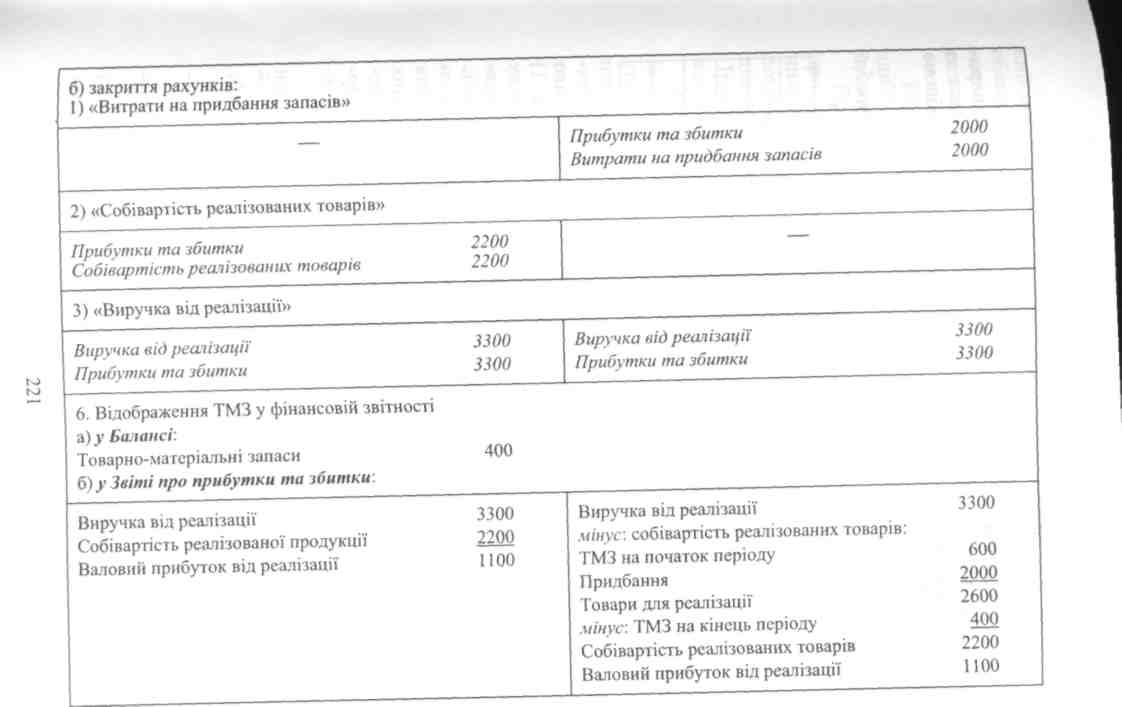

Порівняння організації обліку товарно-матеріальних запасів за постійною та періодичною системами, а також відображення їх у фінансовій звітності представлено у табл. 5.5. і на рис. 5.1; 5.2.

Відображення на рахунках бухгалтерського обліку руху товарно-матеріальних запасів за системою постійного обліку представлено на рис. 5.1; а за системою періодичного обліку — на рис. 5.2.

219

Таблиця 5.5

ПОРІВНЯННЯ ОРГАНІЗАЦІЇ ОБЛІКУ ТОВАРНО-МАТЕРІАЛЬНИХ ЗАПАСІВ ТА ВІДОБРАЖЕННЯ ЇХ У ФІНАНСОВІЙ ЗВІТНОСТІ ($)

За системою постійного обліку |

За системою періодичного обліку |

|

1. Залишок запасів на початок звітного періоду по рахунку «ТМЗ» — 600 |

|

|

2. Надходження товарно-матеріальних запасів за звітний період 2000 |

|

|

Товарно-матеріальні запаси 2000 Розрахунки до сплати 2000 |

Витрати на придбання запасів Розрахунки до сплати |

2000 2000 |

3. Реалізація товарно-матеріальних запасів за звітний період |

3300 |

|

Розрахунки до отримання 3300 Виручка від реалізації 3300 |

Розрахунки до отримання Виручка від реалізації |

3300 3300 |

одночасно здійснюється запис |

|

|

Собівартість реалізованих товарів 2200 Товарно-матеріальні запаси 2200 |

— |

|

4. Залишок запасів на кінець звітного періоду |

|

|

Відображається на рахунку «Товарно-матеріальні запаси» 400 |

Визначається шляхом проведення дображається: Товарно-матеріальні запаси Прибутки та збитки |

інвентаризації і ві- 400 400 |

5. Заключні проводки а) перенесення початкового залишку запасів на рахунок «Прибутки та збитки» |

|

|

|

Прибутки та збитки Товарно-матеріальні запаси |

600 600 |