4.5. Облік дисконтованих векселів

Підприємство може продати фінансовим установам свою дебіторську заборгованість (права на отримання грошей), оформлену переказним векселем. Переказний вексель (трат-

205

та)—

це

вексель,

який

може виписувати векселеодержувач

(трасант)

іншим особам шляхом переказного

розпорядження (індосаменту).

та)—

це

вексель,

який

може виписувати векселеодержувач

(трасант)

іншим особам шляхом переказного

розпорядження (індосаменту).

Продаж торговельної дебіторської заборгованості називається факторингом. При таких операціях частина заборгованості (10—ЗО %) відходить фінансовій установі (банку), але компанія відразу отримує гроші.

Процент, який банк стягує по векселю, називається обліковою ставкою. Облікова ставка звичайно вища за процент по векселю. Такий вид фінансування називається обліком векселя, або дисконтуванням (discounting). Банк очікує отримати суму, що підлягає погашенню, у визначений строк. Він, як правило, має також право регреса до продавця векселя. Це означає, що якщо векселедавець не оплатить вексель у визначений строк, його повинен буде оплатити продавець векселя.

Отже, продаж (дисконтування) отриманого векселя дає можливість трасанту негайно отримати гроші, але в той же час робить його умовно зобов'язаним перед третьою стороною. Принцип повного розкриття інформації потребує відображення таких умовних зобов'язань у Примітках до фінансових звітів.

Наприклад, компанія отримала вексель на суму $2000 під 12 % річних на 90 днів. Через ЗО днів вексель був проданий банку під ставку 15 %. Банківська процентна ставка належить до загальної суми векселя, яка складається із номінальної вартості векселя і суми процентів. Крім того, вона належить до тієї кількості днів, упродовж яких банк буде володіти цим векселем (у нашому прикладі — 60 днів).

Сума грошових коштів, яку банк повинен сплатити за вексель, розраховується таким чином:

Продаж (дисконтування) отриманого векселя:

Вексель: основна сума— 2000 доларів, ставка процента на рік — 12 %, строк — 90 днів

Продаж (дисконтування): через 30 днів після отримання річна процентна ставка при

продажу (дисконт) — 15 %

Основна сума S2000

Додати: Проценти, що підлягають сплаті на час погашення векселя

($2000 • 0,12 • 90/360) _60

Загальна сума, яка має бути сплачена по векселю на дату його погашення —

базова сума до обчислення суми процентів при продажу.. 2060

206

207

Правильною сумою поточної дебіторської заборгованості є: А. 133 400 В. 70 600 Б. 82 000 Г. 93 400

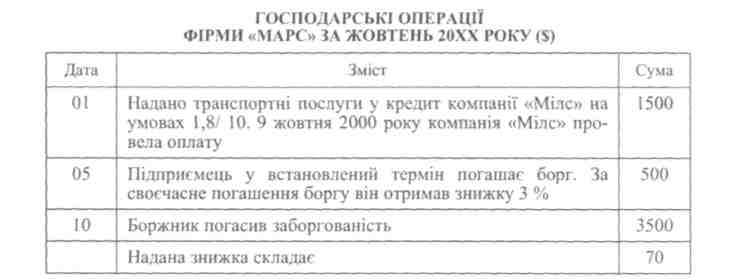

2. На підставі даних табл. 4.3 відобразити операції на рахунках бухгалтерського обліку; визначити суму наданої знижки та суму чистої реалізації послуг.

Таблиця 4.3

3. Визначити суму резерву сумнівних боргів та відобразити цю операцію на рахунках бухгалтерського обліку.

Вихідні дані

Компанія «Венус» заборгувала фірмі «Марс» $7500. Компанію оцінили неплатоспроможною на 35 %. Резерв сумнівних боргів створюється наприкінці року. «Венус» перераховує у наступному році фірмі «Марс» $3200.

![]()

Тести поточного контролю знань

1. Погашення дебіторської заборгованості на суму $400 означає:

а) збільшення активів на $400, зменшення активів на $400,

б) збільшення активів на $400, зменшення зобов'язань на $400,

в) зменшення зобов'язань на $400, збільшення акціонерного капіталу на $400,

г) зменшення активів на $400, зменшення зобов'язань на $400.

208

2. На кінець звітного періоду сальдо по приведених нижче ра хунках складає ($):

Продажі 1 000 000

Повернення і зниження вартості проданих товарів 175 000

Знижки при продажу 25 000

Собівартість проданих товарів 600 000

Яка рентабельність продажів? а) 60 % б) 75 %

в) 40 % г) 25 %

3. Резерв на покриття безнадійних боргів створюється:

а) якщо дебітори стають банкротами;

б) якщо дебітори припиняють свою діяльність;

в) для того, щоб покрити можливі безнадійні борги;

г) для списання безнадійних боргів.

4. Нарахування резерву на покриття безнадійних боргів відо бражається бухгалтерським проведенням:

а) Дебет «Витрати на покриття безнадійних боргів» Кредит «Рахунки до отримання»

б) Дебет «Резерв на покриття безнадійних боргів» Кредит «Рахунки до отримання»

в) Дебет «Витрати на покриття безнадійних боргів» Кредит «Резерв на покриття безнадійних боргів»

г) Дебет «Фінансові результати» Кредит «Резерв на покриття безнадійних боргів»

209

РОЗДІЛ

5

РОЗДІЛ

5

ОБЛІК ТОВАРНО-МАТЕРІАЛЬНИХ ЗАПАСІВ

Поняття, склад товарно-матеріальних запасів, завдання їх обліку та оцінка.

Визначення вартості запасів.

Системи обліку товарно-матеріальних запасів.

Методи оцінки вибуття запасів.

Метою вивчення розділу є отримання знань щодо економічної сутності, складу товарно-матеріальних запасів, порядку організації їх обліку та оцінки; виявлення особливостей методів вітчизняного обліку та оцінки запасів у порівнянні із зарубіжним досвідом, а також набуття практичних навичок оцінки та відображення в обліку і фінансовій звітності товарно-матеріальних запасів.

ПІСЛЯ ВИВЧЕННЯ РОЗДІЛУ, ВИ ПОВИННІ ВМІТИ:

формулювати визначення товарно-матеріальних запасів;

правильно класифікувати матеріальні цінності і відносити їх до запасів з метою організації обліку і складання фінансової звітності;

визначати собівартість придбаних запасів;

визначати собівартість реалізованих запасів із застосуванням різних методів;

порівнювати методи оцінки вибуття ТМЗ та визначати їх вплив на фінансові результати;

організовувати облік ТМЗ за постійною та періодичною системами;

розкривати інформацію про товарно-матеріальні запаси у фінансовій звітності;

виявляти особливості вітчизняних методів обліку та оцінки ТМЗ у порівнянні з обліковою практикою зарубіжних країн.

5.1. ПОНЯТТЯ, СКЛАД ТОВАРНО-МАТЕРІАЛЬНИХ ЗАПАСІВ, ЗАВДАННЯ ЇХ ОБЛІКУ ТА ОЦІНКА

Запаси вміщують у собі значну частину активів підприємства, призначених для здійснення основної діяльності. Вони також є головним джерелом доходу і відіграють важливу роль

210

в утворенні прибутку. У зв'язку з цим методи оцінки і обліку запасів суттєво впливають на Баланс і Звіт про прибутки та збитки, а також мають важливе значення для аналізу фінансового стану фірми та результатів проведених нею операцій.

До складу запасів включають матеріальні активи, що придбані та зберігаються для перепродажу, а також призначені для використання у процесі виробництва та при наданні послуг.

Запаси товарно-матеріальних цінностей має кожна компанія, незалежно від сфери її діяльності. Для торговельної компанії основним джерелом доходу є продаж товарів. Тому запаси оптової та роздрібної торгівлі складаються із товарів, що закуповуються у готовому вигляді і продаються без додаткової обробки чи переробки.

Виробнича компанія перетворює сировину та деталі на готові вироби. Тому у виробничому бізнесі існує три типи запасів: сировина і матеріали, незавершене виробництво і кінцевий товар — готова продукція. Отже, рахунок «Запаси» у зарубіжних компаніях поділяється на декілька рахунків другого порядку, кожен з яких призначений для обліку і контролю за рухом певного виду товарно-матеріальних цінностей.

Очікується, що протягом одного року або операційного циклу запаси перетворяться в готівку, тому вони відносяться до поточних активів. Разом з тим, ліквідність цієї статті дещо менша, ніж дебіторської заборгованості.

У Балансах західних країн товарно-матеріальні запаси представляються однією статтею «Запаси» (Stock— англ.; Inventory — амер.).

Основні методологічні принципи оцінки, обліку та відображення у фінансовій звітності запасів викладені у Міжнародному стандарті бухгалтерського обліку 2, відповідно до якого запаси — це активи, які:

а) утримуються для продажу за умов звичайної господарської діяльності;

б) перебувають у процесі виробництва для такого про дажу

або

в) існують у формі основних чи допоміжних матеріалів для споживання у виробничому процесі або при наданні послуг.

Як бачимо, основним критерієм віднесення активів до запасів є мета, з якою вони утримуються. Тому земля та інша нерухомість, машини і обладнання, що утримуються для продажу — також вважаються запасами товарів.

14і

211

До

основних завдань обліку руху запасів

можна віднести наступні:

До

основних завдань обліку руху запасів

можна віднести наступні:

визначення собівартості придбаних запасів;

визначення вартості, за якою запаси мають бути списані на витрати в результаті їх використання, споживання чи продажу;

визначення вартості, за якою запаси мають бути відображені у Балансі на дату його складання.

Перше і друге завдання пов'язані з визначенням вартості запасів, що знаходяться у залишку і відображаються у Балансі. Згідно з МСБО 2, запаси повинні вимірюватися та відображатися в обліку і звітності за найменшим із двох показників: собівартістю, або чистою вартістю реалізації.

До собівартості запасів включаються всі витрати на придбання (купівельна вартість, транспортування, мито), переробку та інші. Торговельні знижки, компенсації і субсидії вираховуються при визначенні вартості придбання. Із собівартості запасів виключаються і визнаються як витрати періоду, в якому вони відбулися:

наднормативні суми відходів матеріалів, оплати праці або інших виробничих витрат;

витрати на зберігання, крім витрат, що зумовлені виробничим процесом і є необхідними для наступного етапу виробництва;

адміністративні накладні витрати, не пов'язані з доставкою запасів до їх теперішнього місця розташування та приведенням у теперішній стан;

витрати на продаж.

У тих випадках, коли запаси виявилися пошкодженими, частково чи повністю застарілими або ціна їх реалізації знизилася — застосовується практика часткового списання запасів нижче собівартості до чистої вартості реалізації, оскільки балансова вартість активу не повинна перевищувати суму, яка очікується від їх продажу або використання. Чиста вартість реалізації— це розрахункова ціна продажу, зменшена на розрахункові витрати, пов'язані із завершенням виробництва чи здійсненням продажу.