4.4. Облік отриманих векселів

Векселі застосовуються при розрахунках як за торговельною, так і за особливою (неопераційною) дебіторською заборгованістю. Простий вексель {promissory note) — це безумовне зобов 'язання сплатити визначену суму грошей на вимогу власника векселя або у визначений строк.

203

У

зарубіжній практиці кредитори надають

перевагу дебіторській заборгованості,

оформленій векселем з огляду на те, що:

У

зарубіжній практиці кредитори надають

перевагу дебіторській заборгованості,

оформленій векселем з огляду на те, що:

векселі можуть бути негайно продані банку;

векселі є документальним підтвердженням заборгованості та її суми, тому є доказом у суді;

на векселі нараховуються відсотки.

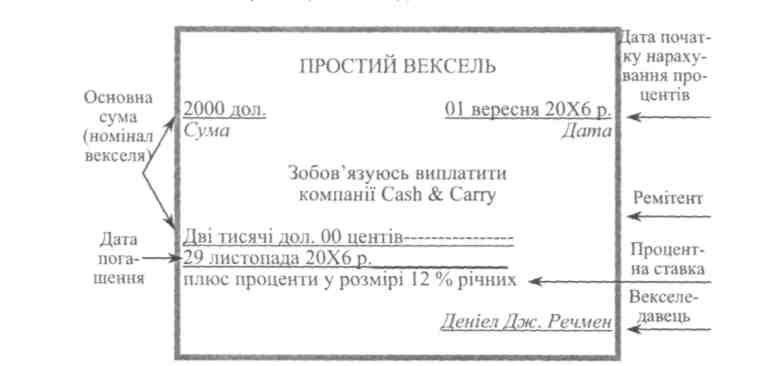

Рис. 4.1. Простий вексель

У простому векселі (рис. 4.1) зазначається:

1) векселедавець (maker of note) — особа, яка підписує вексель і тим самим бере на себе зобов'язання сплатити по ньому;

ремітент (payee) — особа, яка отримує платіж за векселем;

дата погашення (maturity date) — дата, на яку вексель має бути оплачений;

основна сума (face value) — номіш л векселя (principal amount);

проценти і процентні ставки (interest). Проценти— це плата за використання основної суми за векселем упродовж встановленого часу. Для векселедавця сума процентів складає витрати, а для векселеодержувача — виручку. Сума процентів розраховується за формулою:

Сума процентів = Основна сума • Річна ставка процента • Період часу

Ставка процентів зазвичай встановлюється на рік.

Період часу, за який нараховуються проценти, визначається розрахунково, якщо на векселі вказується дата початку нарахування процентів і дата погашення. Якщо на векселі позначена то-

204

чна кількість днів, на які він видається, то за календарем визначається дата його погашення. Для спрощення розрахунків, як правило, припускають, що рік складається з 360 днів. Тоді процент за кожен день становить 1/360 річної суми.

Наприклад, компанія отримала вексель на суму $2000 під 12 % річних на 90 днів. Сума процентів за весь період становить:

S2000- 0,12 -90/360 = $60

Сума, що підлягає погашенню {maturity value) складається із номінальної вартості векселя і суми процентів. Вона дорівнює:

$2000 + $60 = $2060

В обліку простих векселів отриманих виділяються такі операції: Дотримання векселя {receipt of note). Як правило, вексель отримують в рахунок покриття дебіторської заборгованості. Век-селеодержувач відображає в обліку цю операцію на дату отримання векселя таким чином:

Дебет рахунку «Векселі одержані» 2000

Кредит рахунку «Рахунки до отримання» 2000

2) погашення векселя {collection on a note). На дату погашен ня векселя, по закінченню 90-добового строку, в обліку буде відображено:

Дебет рахунку «Грошові кошти» 2060

Кредит рахунку «Векселі одержані» 2000

Кредит рахунку «Дохід від процентів» 60

3) відмова від векселя {dishonored note). На рахунку «Векселі одержані» відображається лише заборгованість за векселями, те рмін оплати яких не настав. У випадку, якщо вексель залишився непогашеним у визначений строк, вважається, що відбулася від мова від векселя. Векселеодержувач повинен перевести суму за боргованості з рахунка «Векселі одержані» на особливий рахунок дебіторської заборгованості:

Дебет рахунку «Особливі дебітори — прострочені

векселі» 2060

Кредит рахунку «Векселі одержані» 2000

Кредит рахунку (Дохід від процентів» 60