Відображення на рахунках бухгалтерського обліку наданих знижок із застосуванням валового та нетто методів

Валовий метод (gross method) |

Чистіш метод (net method) |

Обсяг реалізації— $10 000, умови оплати 2/10, п/30 |

|

Рахунки до отримання 10 000 Дохід від реалізації 10 000 |

Рахунки до отримання 9800 Дохід від реалізації 9800 |

Оплата в сумі $4000 надійшла протягом терміну дії знижки |

|

Грошові кошти 3920 Знижка за оплату в строк 80 Рахунки до отримання 4000 |

Грошові кошти 3920 Рахунки до отримання 3920 |

Оплата в сумі $6000 надійшла після завершення терміну дії знижки |

|

Грошові кошти 6000 Рахунки до отримання 6000 |

Грошові кошти 6000 Втрачені знижки за оплату в строк 120 Рахунки до отримання 5880 |

197

Вважається,

що застосування чистого методу є більш

виправданим,

оскільки грошова знижка майже завжди

використовується покупцями

і він більше відповідає принципу

обачності: активи і доходи оцінюються

за найменшою із можливих вартостей.

Тому на

рахунках бухгалтерського обліку і у

фінансовій звітності дебіторська

заборгованість і дохід первісно

фіксуються за вирахуванням знижки,

а у разі невикористання покупцем наданої

можливості, з'являється запис:

Вважається,

що застосування чистого методу є більш

виправданим,

оскільки грошова знижка майже завжди

використовується покупцями

і він більше відповідає принципу

обачності: активи і доходи оцінюються

за найменшою із можливих вартостей.

Тому на

рахунках бухгалтерського обліку і у

фінансовій звітності дебіторська

заборгованість і дохід первісно

фіксуються за вирахуванням знижки,

а у разі невикористання покупцем наданої

можливості, з'являється запис:

Дебет рахунку «Рахунки до отримання»

Кредит рахунку «Втрачені знижки за оплату в строк»

Облік повернення проданих товарів

Неякісний товар може бути повернений покупцем або уцінений. Гарантоване право повернення товарів упродовж обумовленого терміну є частиною маркетингової політики компаній, необхідною для підтримки їх конкурентоспроможності. У деяких випадках, замість того щоб приймати назад неякісні або зіпсовані товари, їх реалізують з уцінкою.

Для відображення повернених й уцінених товарів застосовується спеціальний рахунок «Повернення реалізованих товарів і уцінка», використання якого дає можливість накопичувати інформацію про такі випадки.

Кожний випадок повернення або уцінки фіксується записом: Дебет рахунку «Повернення реалізованих товарів і уцінка» Кредит рахунку «Грошові кошти (або Рахунки до отримання) Надання знижок покупцям, уцінка та повернення неякісних товарів призводять до зменшення суми реалізації, тому ці рахунки розглядаються як контрарні до рахунка «Дохід (виручка) від реалізації» і віднімаються при визначенні чистої реалізації.

4.3. Методика розрахунку та облік резерву сумнівних боргів

При складанні фінансової звітності постає проблема реальної оцінки дебіторської заборгованості. Для визначення чистої вартості реалізації (net realisable value) необхідно оцінити чисту суму надходжень, яку очікується отримати в результаті погашення дебіторської заборгованості. Для цього валова сума реалізації має бути скоригована не тільки на суму наданих покупцям

198

знижок, повернень товарів та їх уцінки, а и на можливу сумнівну (безнадійну) заборгованість.

Здійснюючи продаж у кредит, підприємство бере на себе ризик того, що деякі покупці ніколи не сплатять своєї заборгованості. Фірми, які продають товари і надають послуги в кредит, розробляють систему контролю платоспроможності клієнта і намагаються підвищувати її ефективність. Разом з тим, їм відомо, що реалізація в кредит створює ризик неотримання частини платежу. Це звичайний підприємницький ризик, тому сумнівні (безнадійні) борги розцінюються як необхідні витрати підприємства, пов'язані з реалізацією в кредит.

Згідно з принципом нарахування, компанії вимірюють дохід від реалізації сумою очікуваних грошових надходжень:

Дебет рахунку «Рахунки до сплати»

Кредит рахунку «Дохід від реалізації»

Таким чином, борги, які не будуть сплачені дебіторами внаслідок їх неплатоспроможності (безнадійні борги), вже враховані в сумі доходу і необгрунтовано збільшили його. Тому необхідно його відкоригувати, списавши безнадійну заборгованість на зменшення доходу або на збільшення витрат. Пряме списання непогашеної дебіторської заборгованості на зменшення прибутку звітного періоду не має теоретичного обґрунтування. Згідно з принципом відповідності, витрати на безнадійну заборгованість мають бути узгоджені з доходами від реалізації, які викликали ці витрати. Вони повинні відображатися у тому обліковому періоді, коли мала місце реалізація, що спричинила ці витрати, а не в тому, в якому клієнт не зміг заплатити. Цю вимогу важко виконати, бо наперед невідомо, що борг не буде сплачено. Але збитки від сумнівної заборгованості повинні прогнозуватися на звітний період, а такі оціночні дані — визнаватися витратами поточного фінансового року.

При нарахуванні резерву сумнівних боргів дається бухгалтерський запис:

Дебет рахунку «Витрати на сумнівну заборгованість»

Кредит рахунку «Резерв сумнівних боргів»

Витрати на сумнівну заборгованість відображаються у Звіті про прибутки та збитки як операційні витрати. Рахунок «Резерв сумнівних боргів» відіграє роль контрактивного рахунка, який уточнює дебіторську заборгованість, внаслідок чого вона відображається у Балансі «очищеною».

У міжнародній практиці застосовуються наступні способи відображення дебіторської заборгованості у фінансовій звітності:

199

1) у

Балансі окремими статтями відображається

як первісна

вартість дебіторської

заборгованості, так і сума резерву

сумнів

них боргів:

1) у

Балансі окремими статтями відображається

як первісна

вартість дебіторської

заборгованості, так і сума резерву

сумнів

них боргів:

Дебіторська заборгованість 25 000

Мінус Резерв сумнівних боргів 1000 24 000

2) сума дебіторської заборгованості показується у Балансі «очи щеною», але в дужках наводяться дані про нарахований резерв:

Дебіторська заборгованість {за вирахуванням резерву сумнівних боргів 1000) 24 000

3) сума дебіторської заборгованості також показується у Бала нсі в «чистому» вигляді, а сума резерву сумнівних боргів наво диться у Примітках до фінансової звітності:

Дебіторська заборгованість 24 000

Розрахунок суми резерву сумнівних боргів (його ще називають «поправкою на сумнівні борги») здійснюється, виходячи з досвіду вивчення платоспроможності клієнтів та економічного стану країни. Перелік дебіторів постійно перевіряється і складається список сумнівних боргів.

Для оцінки сумнівної заборгованості у звітному періоді використовуються два загальноприйняті методи:

метод процента від чистої реалізації в кредит (percentage of net sales method);

залежно від терміну давності дебіторської заборгованості (accounts receivable aging method).

Метод процента від чистої реалізації в кредит

Метою цього метода є вимірювання витрат, що виникли в результаті сумнівної дебіторської заборгованості.

При використанні методу процента від чистої реалізації ставиться питання: «Яку частину чистої реалізації поточного року не буде отриманої»

Сума витрат на сумнівну заборгованість за поточний рік визначається за цим методом, виходячи із обсягів чистої реалізації в кредит та питомої ваги збитків від сумнівної заборгованості, взятих не менше ніж за три минулих роки.

Наприклад, за даними на кінець поточного року фірми X значиться ($):

продажі — 161 000;

повернення та уцінка реалізованих товарів — 10 000;

знижки, надані покупцям — 1250;

залишок резерву сумнівних боргів — 910.

200

Для визначення суми витрат, що виникли в результаті сумнівної дебіторської заборгованості за методом процента від чистої реалізації в кредит, аналізуються дані останніх трьох років щодо чистих продажів та збитків від сумнівної заборгованості:

Рік Чисті продажі Збитки від сумнівних боргів Процент

130 000 2250 1,73

148 750 3475 2,34

146 250 2475 1,69 Разом 425 000 8200 1,93

Досвід минулих років свідчить, що 1,93 % реалізації в кредит не сплачується, це дає підстави очікувати, що витрати від сумнівної заборгованості можуть становити 1,93 % від чистих продажів. Отже, витрати від сумнівних боргів поточного року визначаються наступним чином:

0,0193 • (161 000 - 10 000 - 1250) = 0,0193 • 149 750 = 2890

Визначена сума витрат від сумнівних боргів і резерву записується на рахунках:

Дебет рахунку «Витрати на сумнівну заборгованість» 2890

Кредит рахунку «Резерв сумнівних боргів» 2890

Наведений бухгалтерський запис призведе до коригування як дебіторської заборгованості, так і фінансових результатів звітного періоду на суму 2890. Після цього залишок резерву сумнівних боргів становитиме 910 + 2890 = 3800.

Метод процента від чистої реалізації базується на даних Звіту про прибутки та збитки. Відповідно до принципу обачності, запобігаючи завищенню доходів, встановлюється сума нереальної частина виручки від продажу, яка й визнається витратами на сумнівну заборгованість за рік.

Даний метод приводить витрати у відповідність з доходами, отже він не порушує принцип відповідності, однак його використання потребує проведення висококваліфікованої кредитної політики.

Метод оцінки рахунків залежно від терміну давності дебіторської заборгованості вважається більш науково обґрунтованим, оскільки чим старішою є дебіторська заборгованість, тим більша вірогідність перетворення її в безнадійну. При використанні цього методу ставиться запитання: «Яка частина дебіторської заборгованості не буде оплачена!»

201

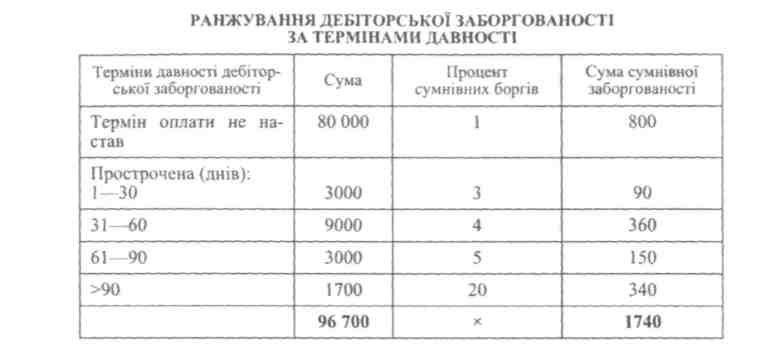

Для

визначення розміру

сумнівної заборгованості рахунки

до отримання

ранжуються за термінами давності (табл.

4.2).

Для

визначення розміру

сумнівної заборгованості рахунки

до отримання

ранжуються за термінами давності (табл.

4.2).

Таблиця 4.2

Відповідно до наведених розрахунків очікується, що із загальної суми дебіторської заборгованості, яка дорівнює 96 700, не буде оплачено 1740. Якщо кредитове сальдо резерву сумнівних боргів складало 910, то очікувана сума витрат на сумнівну заборгованість становитиме 830:

Очікувана сума сумнівної заборгованості 1740

мінус кредитове сальдо рахунка «Резерв сумнівних боргів» 910 Витрати на сумнівну заборгованість 830

Якщо списання безнадійних боргів перевищили суму нарахованого резерву, рахунок «Резерв сумнівних боргів» матиме дебетове сальдо. У такому випадку його сума додається до очікуваної сумнівної заборгованості.

На визначену таким чином суму дається бухгалтерський запис:

Дебет рахунку «Витрати на сумнівну заборгованість» 830 Кредит рахунку «Резерв сумнівних боргів» 830

Метод ранжування рахунків дебіторів залежно від їхньої давнини базується на даних Балансу. Відповідно до принципу обачності, запобігаючи завищенню активів, встановлюється сума нереальної частини дебіторської заборгованості, яка визнається сумнівною і уточнює показник дебіторської заборгованості у Балансі.

202

Коли безнадійність погашення дебіторської заборгованості клієнта вже не викликає сумніву, така заборгованість списується записом:

Дебет рахунку «Резерв сумнівних боргів»

Кредит рахунку «Рахунки до отримання»

Якщо у подальшому цю заборгованість все ж таки буде погашено, вона спочатку відновлюється у бухгалтерському обліку, на що дається зворотна проводка:

Дебет рахунку «Рахунки до отримання»

Кредит рахунку «Резерв сумнівних боргів», а потім відображається погашення цієї заборгованості:

Дебет рахунку «Грошові кошти»

Кредит рахунку «Рахунки до отримання».

Існує також інший метод списання безнадійних боргів — метод прямого списання {direct charge-off method). При використанні цього методу компанії поділяють дебіторську заборгованість, за якою можуть виникнути труднощі з оплатою, на сумнівну і безнадійну. Для оцінки сумнівної заборгованості створюється резерв одним із розглянутих способів, а безнадійна заборгованість списується на витрати (збитки) періоду, в якому вона визнана безнадійною:

Дебет рахунку «Витрати на безнадійну {сумнівну) заборгованість»

Кредит рахунку «Рахунки до отримання»

Метод прямого списання, незважаючи на свою простоту, призводить до порушення принципу відповідності: оскільки безнадійну заборгованість відносять на збитки того звітного періоду, в якому її було виявлено, а не в якому була реалізована відповідна партія товарів. Тому даний метод може застосовуватися лише у випадках, коли сума безнадійної заборгованості, що списується, не є суттєвою.