Показники ліквідності та платоспроможності ват «шанс» за 20хх р.

Показники |

Оптимальне значення |

На початок звітного періоду |

На кінець звітного періоду |

Відхилення (+, -) у порівнянні |

|

з оптимальним значенням |

зі значенням показника на початок звітного періоду |

||||

1. Коефіцієнт абсолютної ліквідності |

>1 |

|

|

|

|

2. Коефіцієнт швидкої ліквідності |

>1 |

|

|

|

|

3. Коефіцієнт поточної ліквідності |

2 |

|

|

|

|

4. Коефіцієнт ліквідності матеріальних оборотних активів (запасів) |

>1 |

|

|

|

|

5. Коефіцієнт ліквідності коштів у розрахунках |

|

|

|

|

|

6. Коефіціснт співвідношення кредиторської та дебіторської заборгованості |

|

|

|

|

|

7. Коефіцієнт співвідношення товарної кредиторської та товарної дебіторської заборгованості |

|

|

|

|

|

8. Коефіціснт відновлення платоспроможності |

1 |

|

|

|

|

9. Коефіцієнт втрати платоспроможності |

1 |

|

|

|

|

РОЗДІЛ

З

РОЗДІЛ

З

ОБЛІК

ГРОШОВИХ

КОШТІВ

Склад

грошових

коштів,

порядок

відображення

їх

у

фінансовій

звітності,

організація

внутрішнього

контролю.

Склад

грошових

коштів,

порядок

відображення

їх

у

фінансовій

звітності,

організація

внутрішнього

контролю.

Документальне оформлення та облік грошових коштів на банківських рахунках.

Облік грошових коштів у касі.

Метою вивчення даного розділу є формування знань щодо складу грошових коштів та їх еквівалентів, порядку відображення їх у фінансовій звітності та ведення синтетичного і аналітичного обліку касових операцій, грошових коштів на банківських рахунках, а також набуття практичних навичок документального оформлення та відображення на рахунках бухгалтерського обліку операцій з руху грошових коштів та їх еквівалентів, використання облікової інформації в управлінні грошовими потоками.

ПІСЛЯ ВИВЧЕННЯ РОЗДІЛУ, ВИ ПОВИННІ ВМІТИ:

розкрити склад грошових коштів та їх еквівалентів;

розкривати інформацію про грошові кошти та їх еквівалег нти у фінансовій звітності з урахуванням особливостей різних країн;

організувати документальне оформлення та синтетичний і аналітичний облік касових операцій і операцій з руху грошових коштів на банківських рахунках із застосуванням передового зарубіжного досвіду;

організувати облік короткострокових фінансових інвестицій та відображати їх у фінансовій звітності;

створити систему внутрішнього контролю за збереженням грошових коштів, їх обліком та відображенням у звітності;

виявити відмінності національних Положень (стандартів) бухгалтерського обліку стосовно обліку грошових коштів та їх еквівалентів у порівнянні з Міжнародними стандартами бухгалтерського обліку і фінансової звітності.

174

![]()

тівки

в касі і депозитів до запитання.

Еквіваленти

грошових коштів —

це короткострокові високоліквідні

інвестиції які вільно

конвертуються у відомі суми грошових

коштів і яким властивий

незначний ризик зміни вартості.

тівки

в касі і депозитів до запитання.

Еквіваленти

грошових коштів —

це короткострокові високоліквідні

інвестиції які вільно

конвертуються у відомі суми грошових

коштів і яким властивий

незначний ризик зміни вартості.

У Балансі грошові кошти відображаються у розділі «Поточні активи» («Current assets»). Баланси компаній США, як і операційний цикл діяльності підприємства, починаються з грошових коштів. Ця стаття має назву «Cash» (готівка). Компанії Франції, Великої Британії, Австралії відображають грошові кошти у статті «Cash in bank and in hand» (готівка у банку і в касі). Зміна стану грошових коштів внаслідок операційної, інвестиційної та фінансової діяльності відображається у Звіті про рух грошових коштів (Cash Flow Statement).

Готівка надзвичайно вразлива до шахрайства і крадіжок, тому система внутрішнього контролю повинна забезпечити її збереження, ретельний облік і звітність. Уникненню як навмисних, так і ненавмисних викривлень в обліку запобігає такий розподіл обов'язків, який забезпечує виконання трьох правил:

Розподіл матеріальної відповідальності і бухгалтерського обліку. Якщо одна особа є матеріально відповідальною за активи і здійснює їх бухгалтерський облік, то існує ризик того, що вона використає ці активи для власної вигоди і відкоригує бухгалтерські записи, щоб уникнути відповідальності.

Розподіл санкціонування операцій і матеріальної відповідальності за пов'язані з цими операціями активи. Порушення цього правила підвищує ймовірність зловживань.

Розподіл відповідальності за здійснення господарських операцій і за відображення їх в обліку. Щоб забезпечити одержання неупередженої інформації, ведення обліку доручають окремому структурному підрозділу, яке очолює головний бухгалтер.

Ефективне управління грошовими коштами також передбачає:

впевненість у тому, що готівки вистачить для поточних операційних потреб і для своєчасних розрахунків за зобов'язаннями компанії;

розміщення зайвої, тимчасово вільної готівки з метою отримання доходу. Такі грошові кошти можуть інвестуватися у цінні папери і зберігатися у такій формі до виникнення потреби в них.

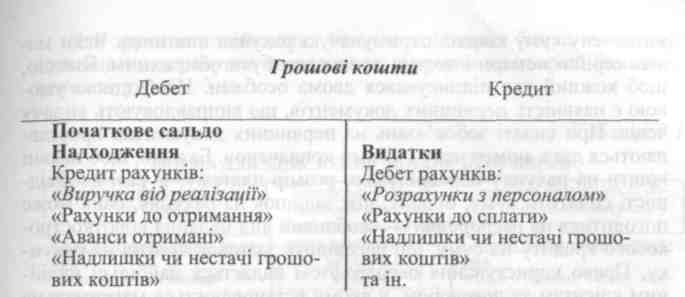

Загальна сума надходжень, видатків та залишків готівки відображається на синтетичному рахунку «Грошові кошти» (рис. 3.2).

176

Конкретні операції з руху грошових коштів групуються в спеціальних журналах грошових надходжень та грошових виплат.

3.2. Документальне оформлення та облік грошових коштів на рахунках у банках

Підприємство відкриває в банку два види рахунків: поточні і депозитні. Поточні рахунки використовують для повсякденних банківських операцій і зняття готівки. Банк може вимагати від компанії зберігати на рахунку мінімальну суму грошових коштів (компенсаційний залишок). Це фактично накладає обмеження на наявну суму готівки, якою може скористатися компанія, і зменшує її ліквідність. Тому Комісією з цінних паперів і біржових операцій США ставиться вимога розкривати у Примітках до фінансового звіту суму компенсаційного залишку.

Депозитні рахунки використовуються для розміщення на визначений строк тимчасово вільних коштів з метою одержання процентів. Таким чином підприємство надає позику банку і не має права знімати гроші до закінчення встановленого терміну. Тому ці кошти є менш ліквідними, ніж розміщені на поточних рахунках.

При відкритті рахунка до банку подається картка із зразками підписів осіб, які мають право підпису платіжних документів. Власнику рахунка виписується чекова книжка для здійснення розрахунків.

Грошові видатки оплачуються, як правило, безготівковим шляхом за допомогою чеків. Чек є письмовим наказом банку сплатити

177

визначену

суму коштів отримувачу з рахунка

платника. Чеки мають серійні номери

і доступ до них має бути сбмеженим.

Бажано, щоб

кожний чек підписувався двома особамі.

Необхідною умовою

є наявність первинних документів, що

виїравдовують видачу чеків. При сплаті

зобов'язань на первинних документах

проставляються

дата, номер чеку і штамп «оплачено».

Бажано, щоб наявні кошти

на рахунку перевищували розмір платежу.

У разі необхідності сплатити суму,

більшу, ніж залишок на рахунку, банк

може погодитися

на овердрафт

—

особливий

вид надання короткострокового

кредиту на суму, що перевищує залишос

коштів на рахунку. Право користування

овердрафтом

надається

найбільш надійним клієнтам за

договором, у якому встановлкється

максимальна сума овердрафту.

Банківські

овердрафти повиїні виключатися зі

складу грошових коштів і відображатися

як юроткострокові зобов'язання.

Особливістю овердрафтів є те, ще на їх

погашення спрямовуються

всі суми, що надходять на поточити

рахунок клієнта.

визначену

суму коштів отримувачу з рахунка

платника. Чеки мають серійні номери

і доступ до них має бути сбмеженим.

Бажано, щоб

кожний чек підписувався двома особамі.

Необхідною умовою

є наявність первинних документів, що

виїравдовують видачу чеків. При сплаті

зобов'язань на первинних документах

проставляються

дата, номер чеку і штамп «оплачено».

Бажано, щоб наявні кошти

на рахунку перевищували розмір платежу.

У разі необхідності сплатити суму,

більшу, ніж залишок на рахунку, банк

може погодитися

на овердрафт

—

особливий

вид надання короткострокового

кредиту на суму, що перевищує залишос

коштів на рахунку. Право користування

овердрафтом

надається

найбільш надійним клієнтам за

договором, у якому встановлкється

максимальна сума овердрафту.

Банківські

овердрафти повиїні виключатися зі

складу грошових коштів і відображатися

як юроткострокові зобов'язання.

Особливістю овердрафтів є те, ще на їх

погашення спрямовуються

всі суми, що надходять на поточити

рахунок клієнта.

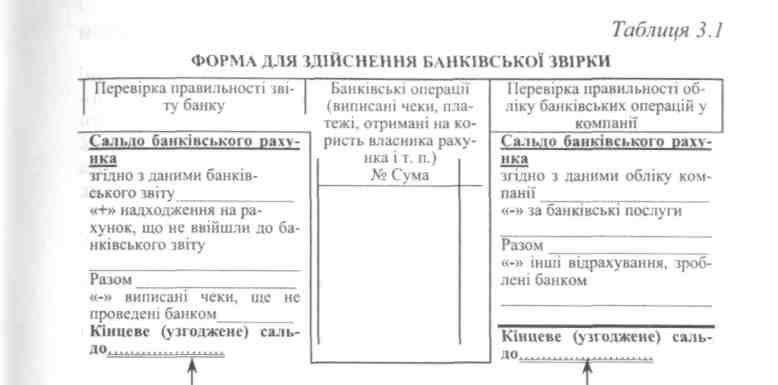

Щомісячно банк надсилає власнику рахунка банківський звіт (виписку з банківського рахунка), в якому відозражені всі операції з надходження і вибуття коштів за звітний геріод і залишок їх на кінець місяця. Коли компанія одержує виписку з банківського рахунка, вона повинна перевірити правильнісіь банківських записів і порівняти кінцеве сальдо.

Як правило, кінцевий залишок банківського івіту не збігається із залишком по рахунку «Грошові кошти» у Головній книзі. Причинами можуть бути:

Гроші в дорозі— гроші, відіслані власнигом до банку, але ще не оприбутковані банком і не відображені у його звіті. Як правило, такі ситуації виникають у кінці звітног) періоду.

Непогашені чеки — чеки, виписані власшком рахунка і відображені ним за кредитом рахунка «Грошові юшти», але ще не пред'явлені банку і не погашені ним.

Чеки, не забезпечені коштами — чеки, передані до банку для отримання коштів, але відображені у банквському звіті як зменшення коштів на рахунку, тому що на той час на рахунках дебіторів не було достатньо коштів для оплати щх чеків.

Витрати на банківське обслуговування — плата за банківські послуги. Ці витрати, як правило, стають віджими тільки після отримання банківського звіту.

Помилки {як банківські, так і власника рисунка).

Банківська звірка є важливим елементом внутрішнього контролю і повинна здійснюватися відразу ж після отримання банківського звіту.

178

Для зручності здійснення банківської звірки банки забезпечують власника рахунка спеціальною формою на звороті банківського звіту (табл. 3.1).

(суми мають бути тотожні)

В сучасних умовах компанії здійснюють електронні перекази грошових коштів через засоби електронного зв'язку без застосування чеків. Для обслуговування клієнтів банки пропонують банківські автомати і картки, надають можливість сплачувати рахунки по телефону або за допомогою кредитних карток.

Найбільш розповсюдженими є кредитні картки «American Express», «Diners Club», «MasterCard», «Visa».

Покупець укладає кредитну угоду з кредитором (компанією, що випускає кредитні картки) і отримує пластикову картку. Якщо продавець приймає замість грошей картку, то у момент продажу виписується рахунок-фактура, яка підписується покупцем. У покупця, що придбаває товари у роздріб з використанням кредитної картки, сума придбання знімається банком з рахунка. Продавець висилає рахунок-фактуру кредитору і отримує від нього грошові кошти.

Розрахунки із застосуванням кредитних карток дають певні переваги торговельним підприємствам, у яких не виникає необхідності надавати покупцям кредит, отримувати від них гроші або відволікати кошти у дебіторську заборгованість, нести ризик виникнення безнадійних боргів. Тому торговельні компанії спла-

12* 179

чують

кредитору (банку) комісійні (надають

знижку) у розмірі від 2

до

6

% від

суми рахунку-фактури на продаж за

кредитними картками.

чують

кредитору (банку) комісійні (надають

знижку) у розмірі від 2

до

6

% від

суми рахунку-фактури на продаж за

кредитними картками.

Облік короткострокових фінансових інвестицій

Підприємство звичайно має у своєму розпорядженні грошових коштів більше, ніж необхідно для сплати поточних зобов'язань. Воно може спрямувати їх для отримання доходу, зробивши інвестиції в цінні папери. Під інвестиціями розуміють придбання активів (сьогоднішні витрати) з метою отримання вигоди у майбутньому. Інвестиції в цінні папери можуть бути як довго-, так і короткостроковими. Вони по-різному відображаються в обліку і фінансовій звітності, тому чітке їх розмежування є дуже важливим.

Цінні папери відносять до короткострокових фінансових вкладень, якщо вони: