4.3 Розрахунок витрат на утримання та експлуатацію устаткування

Витрати на утримання і експлуатацію устаткування - комплексна стаття витрат, яка включає:

витрати на амортизацію устаткування;

витрати на електроенергію для технологічних потреб;

витрати на поточний ремонт;

інші витрати на утримання і експлуатацію устаткування.

Таблиця 4.8 – Вартість устаткування

№ пор. |

Технологічні операції |

Назва устаткування |

Марка устаткування |

Вартість устаткування, тис. грн. |

1 |

2 |

3 |

4 |

5 |

1 |

Сканування |

Комп’ютер |

AMD FX-4100 (3.6 ГГц) / RAM 4 ГБ / HDD 500 ГБ / AMD Radeon HD 7450, 2 ГБ / DVD±RW / LAN / Wi-Fi /Windows 7 Professional |

3,3 |

Сканер |

Epson Perfection V700 PHOTO |

5,1 |

||

2 |

Верстка |

Комп’ютер |

Apple iMac 21.5” (1920х1080) LED, глянцевий / Intel Core i5-2400S (2.5 ГГц) / RAM 4 ГБ / HDD 500 ГБ / ATI Mobility Radeon HD 6750, 512 МБ / DVD SuperMulti DL / веб-камера / LAN / Wi-Fi / Bluetooth / Кард-ридер / Mac OS X 10.7 Lion / клавіатура + миша |

14,6 |

3 |

Виготовлення друк.форм |

Система СТР |

Suprasetter 105 фірми «Heidelberg» |

900,0 |

4 |

Друкування |

Друкарська машина |

Heidelberg CD-102 |

4600,0 |

5 |

Ламінування |

ламінатор |

YDFM 720 |

3,3 |

6 |

Швейне-склеювання |

ВШРА |

Heidelberg Stitchmaster ST 400 |

700,0 |

Загальна вартість устаткування |

6226.30 |

|||

Витрати на амортизацію устаткування визначаються, виходячи з їх балансової вартості, існуючих норм амортизаційних відрахувань[41] та коефіцієнту зайнятості устаткування при виготовленні даного замовлення.

Балансова вартість устаткування розраховується за формулою:

![]()

де Бв – балансова вартість устаткування, грн;

Впр – витрати на придбання устаткування, грн;

Втмр – витрати на транспортно-монтажні роботи, грн (приймається в розмірі 10% від витрат на придбання устаткування).

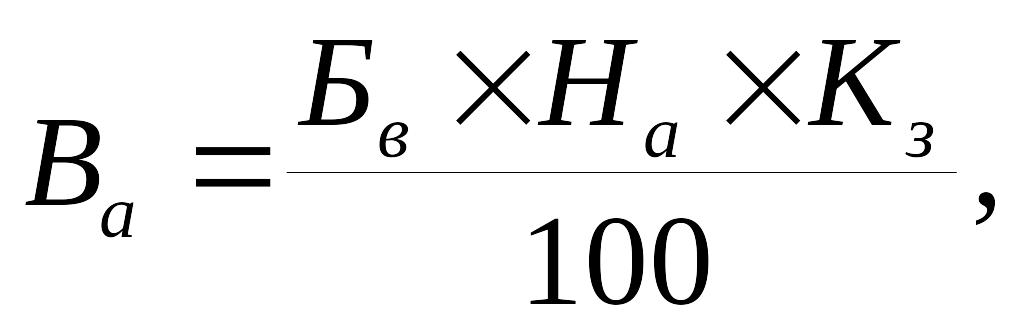

Витрати на амортизацію розраховуються за формулою:

де Ва - витрати на амортизацію устаткування, грн;

Бв - балансова вартість устаткування, грн;

На - норма амортизації, % (дод. А) [41];

Кз - коефіцієнт зайнятості.

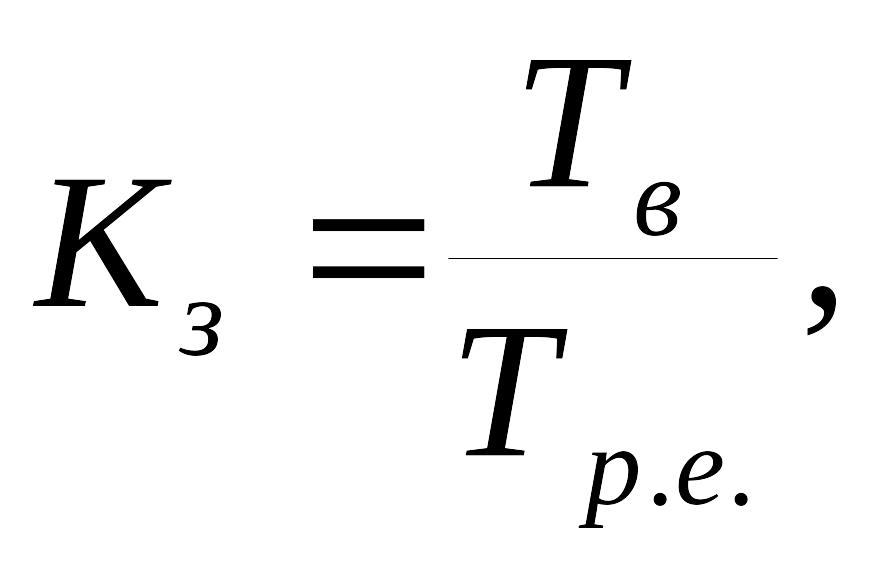

Коефіцієнт зайнятості розраховується за формулою:

де Тв – трудомісткість виготовлення видання, год.;

Тр.е. – річний ефективний фонд часу роботи устаткування, год. (приймається в розмірі 4000 год. при двозмінній роботі, 2000 год. – при однозмінній роботі).

Розрахунки витрат на амортизацію занесено до табл. 4.5

Таблиця 4.9 – Витрати на амортизацію устаткування

Назва устаткування |

Ціна одиниці устаткування, тис. грн. |

Вартість транспортно- монтаж-них робіт, тис. грн |

Балансова вартість устаткування, тис. грн. |

Коефіцієнт зайнятості |

Балансова вартість устаткування з врахуванням коефіцієнту зайнятості, тис. грн. |

Норма амортизаційних відрахувань, % |

Сума амортизаційних відрахувань, тис. грн. |

|

Впр |

Втмр |

Бв |

Кз |

Бв× Кз |

На |

Ва |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

Комп’ютер, сканер |

14,6 5,1 |

1,46 0,51 |

21,31 2,60 |

0,0015 0,0026 |

0,031965 |

60 |

0,019179 0,4056 |

Комп’ютер |

3,3 |

0,33 |

1,08 |

0,0006 |

0,000648 |

60 |

0,003888 |

Система СТР |

900,0 |

90,0 |

81,0 |

0,0016 |

0,1296 |

60 |

0,07776 |

Друкарська машина |

4600,0 |

460,0 |

2116,0 |

0,005 |

10,58 |

24 |

6,348 |

ламінатор |

3,3 |

0,33 |

1,08 |

0,0125 |

0,135 |

24 |

0,0081 |

Швейне-склеювання |

700,0 |

70,0 |

49,0 |

0,02 |

0,98 |

24 |

0,588 |

Загальна сума амортизаційних відрахувань |

7,450527 |

||||||

Витрати на електроенергію для технологічних потреб визначаються за формулою:

![]()

де Ве - витрати на електроенергію для технологічних потреб, грн;

Пс - потужність струмоприймачів, кВт;

Тв - трудомісткість виготовлення видання, год.;

Ц - ціна за 1 кВт/годину електроенергії, грн;

Ке – коефіцієнт, що враховує втрати в електродвигуні та електромережі (Ке=1,1.)

Розрахунки витрат на електроенергію для технологічних потреб занесені до табл. 4.10

Таблиця 4.10 – Розрахунок витрат на електроенергію для технологічних потреб

Назва устаткування |

Потужність струмоприймачів, кВт |

Час роботи устаткування, год. |

Коефіцієнт, що враховує втрати в електродвигуні та електромережі |

Потреба в електроенергії, кВт/год.

|

Ціна 1 кВт/год, грн. |

Витрати на електроенергію, грн. |

|

Пс |

Тв |

Ке |

|

Ц |

Ве |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

Комп’ютер, сканер |

3 |

3,17 |

1,1 |

10,46 |

0,8356 |

8,74 |

Комп’ютер |

3 |

5,28 |

17,42 |

14,55 |

||

Система СТР |

5 |

1,2 |

6,6 |

5,51 |

||

Друкарська машина |

35 |

13,34 |

513,59 |

429,16 |

||

лаінатор |

4 |

25,0 |

110,0 |

91,91 |

||

Швейне-склеювання |

12 |

40,0 |

528,0 |

441,19 |

||

Разом витрати на електроенергію |

1041,55 |

|||||

Витрати на поточний ремонт виробничого устаткування визначаються за формулою:

![]()

де Впр – витрати на поточний ремонт виробничого устаткування, грн;

Цр – ціна 1 нормо-години ремонтних робіт, грн;

Тс – середньорічна трудомісткість ремонту в нормо-годинах (для комп'ютерів, сканерів, принтерів Тс=20 нормо-годин, для системи виготовлення офсетних пластин – 190, аркушева друкарська машина – 400, рулонна друкарська машина – 450, різальна машина – 120, фальцювальна машина – 130) [41];

Кз – коефіцієнт зайнятості устаткування.

Ціна однієї нормо-години приймається за даними поліграфічних підприємств або визначається за формулою:

![]()

де Г6 – годинна тарифна ставка погодинника 6 розряду, грн;

Кдзп – коефіцієнт, що враховує доплати, премії та додаткову заробітну плату, грн (приймається у розмірі 1,45).

Таблиця 4.11 – Витрати на поточний ремонт виробничого устаткування

Назва устаткування |

Трудомісткість поточного ремонту, нормо-годин |

Коефіцієнт зайнятості |

Трудомісткість поточного ремонту з врахуванням коефіцієнту зайнятості, нормо - годин |

Ціна 1 нормо – години ремонтних робіт, грн. |

Витрати на поточний ремонт, грн. |

|

Тс |

Кз |

Тс×Кз |

Цр |

Впр |

1 |

2 |

3 |

4 |

5 |

6 |

Комп’ютер, сканер |

20 |

0,0015 |

0,03 |

18,33 |

0,54 |

Комп’ютер |

20 |

0,0006 |

0,012 |

0,21 |

|

Система СТР |

190 |

0,0016 |

0,0032 |

0,58 |

|

Друкарська машина |

450 |

0,005 |

2,25 |

41,24 |

|

ламінатор |

120 |

0,0125 |

1,5 |

27,4 |

|

Швейне-склеювання |

120 |

0,02 |

2,4 |

43,99 |

|

Разом витрати на поточний ремонт |

113,96 |

||||

Інші витрати на утримання і експлуатацію устаткування становлять 40% від суми витрат на амортизацію, електроенергію та поточний ремонт устаткування і визначаються за формулою:

![]()

де Ів – інші витрати на утримання і експлуатацію устаткування, грн;

Ва – витрати на амортизацію устаткування, грн;

Ве – витрати на електроенергію для технологічних потреб, грн;

Впр – витрати на поточний ремонт виробничого устаткування, грн.

![]()

Витрати на утримання і експлуатацію устаткування розраховуються за формулою:

![]()

де Вуст – витрати на утримання і експлуатацію устаткування, грн.

![]()